国际市场外汇奇异期权的发展概况与交易实践

内容提要

通过市场参与者对外汇期权产品不断的创新与拓展,国际外汇市场在香草期权的基础上已经形成了种类繁多、结构灵活的奇异期权交易市场。目前国内外汇市场的参与者也开始涉足奇异期权的交易与创新。文章对外汇奇异期权的演变进行粗略地介绍,对部分奇异期权结构做了特性分析,并举例探讨其应用场景。

一、外汇奇异期权的代际演变

外汇奇异期权相对于外汇香草期权,种类繁多,结构各异。根据期权类型在期权市场上交易的时间长短,大体上将外汇奇异期权划分为三代,奇异期权可以通过许多不同的方式组合和扩展,以下介绍展示部分奇异结构。

(一)第一代奇异期权

第一代奇异期权是奇异风险的最基本的组成部分,是市场上交易最为频繁、活跃的奇异期权结构,主要涵盖数字期权、触碰期权、障碍期权。单一的欧式数字期权(European digitals)和触碰期权(touch options)是最简单的、也是交易最为频繁的奇异期权结构,其次是欧式和美式的障碍期权。

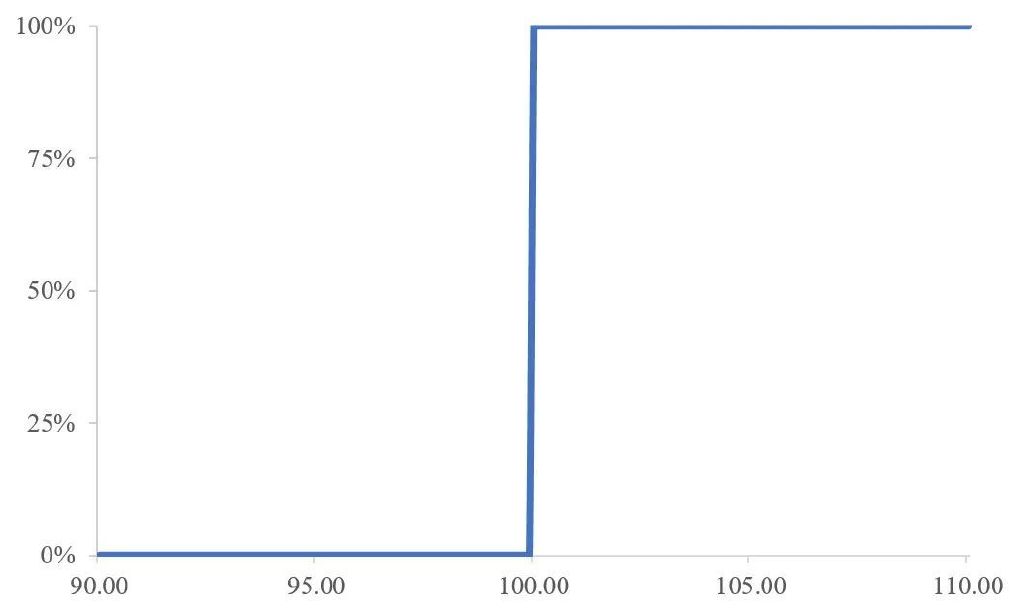

1. 欧式数字期权(European Digital Options)

欧式数字期权,又称二元期权。如果到期日即期达到或高于行权价,则欧式数字看涨期权在交割日支付现金,如图1所示。而如果到期日即期低于行权价,则欧式数字看跌期权在交割日支付现金。

图1 行权价为100.00的欧式数字期权的收益

2. 触碰期权(Touch Options)

如果即期曾经触碰(one-touch)或从未触碰(no-touch)指定的障碍水平,就会在到期时产生现金流支付。触碰期权中的障碍被称为美式或连续的,因为在期权的整个观察期限内都是有效的。

如果触碰期权只有一个障碍,则称为单次触碰期权(one-touch)或非触碰(no-touch)期权。如果有两个障碍,则被称为双边触一即付期权(double-one-touch)或双边碰触失效期权(double-no-touch),双边触碰失效期权也可被称为去区间期权(ranges);在双障碍期权的起息日,两个障碍必须位于即期的两侧。

3. 障碍期权(Barrier Options)

障碍期权的收益结构和香草期权比较相似。障碍期权可以敲入和敲出,障碍主要分为欧式障碍和美式障碍。

i) 欧式障碍期权(European Barrier Options)

欧式障碍仅在期权到期日有效。

欧式敲出期权(European knock-out):如果到期日即期低于障碍,则该期权的收益将与具有相同行权价的看涨/看跌期权相同。如果到期时即期高于障碍,则期权没有收益,因为即期价格穿过了敲出障碍。

欧式敲入期权(European knock-in):如果到期时即期低于障碍,则该期权将没有回报,因为即期价格没有穿过敲入障碍。如果到期时即期高于障碍,该期权的收益将与具有相同执行价的看涨/看跌期权相同。

ii) 美式障碍期权(American Barrier Options)

美式障碍在整个观察期限内都是有效的。

以美式敲出期权为例,如果在观察期限内,即期价格没有触碰到过障碍,则该期权在到期日的收益等价于具有相同行权价的看涨/看跌期权;如果在观察期内即期价格曾经触碰到过障碍,则该期权在到期日没有收益。

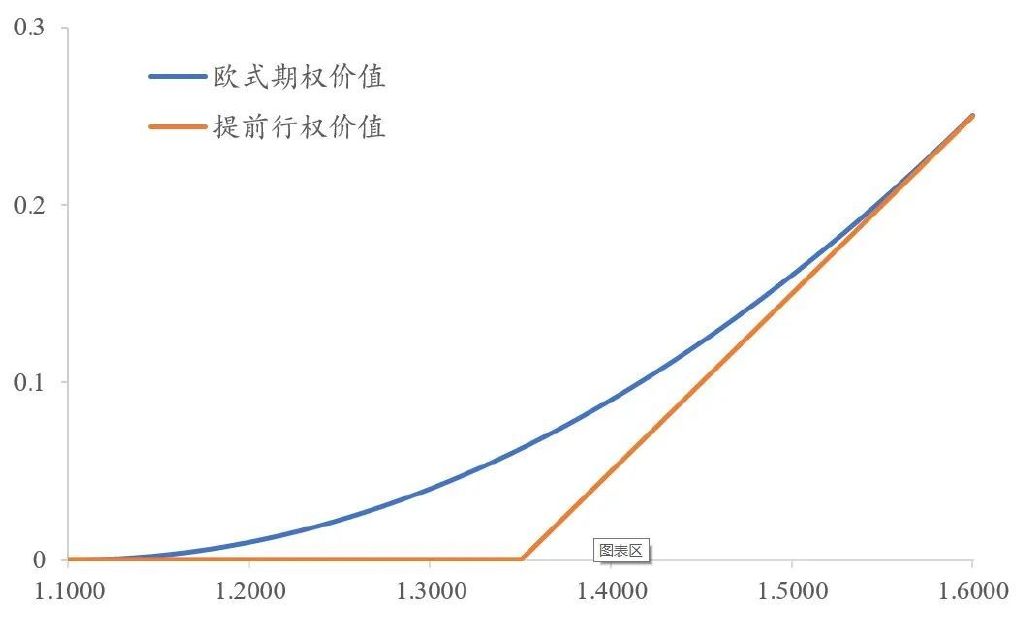

4. 美式香草期权(American Vanilla Options)

美式香草期权与标准欧式香草期权相似,不同之处在于美式香草期权可以在期权到期前的任何时间由期权买方行权,而欧式香草期权只能在期权到期时行权。

图2 行权价格为1.3500的美式香草期权

5. 外汇Quanto期权(Quanto Options)

外汇Quanto期权的收益以除标的货币对外的第三种货币计价,例如挂钩EUR/USD的二元期权到期收益率以人民币进行收付。

(二)第二代奇异期权

第二代奇异期权在远期、香草期权和第一代奇异期权的基础上增加了额外的结构,是第一代期权奇异期权结构的拓展,例如:窗口障碍期权和美式障碍期权的拓展。

1. 窗口障碍期权(Window Barrier Options)

窗口障碍期权仅在观察期内的一段时间有效。如果障碍在期权起始日至到期日前的某一日之间有效,则该期权为前窗口障碍期权(front window barrier option);如果障碍在期权起始日后的某一日至到期日之间有效,则该期权为后窗口障碍期权(rear window barrier option)。与美式期权类似,窗口障碍期权也有向上障碍、向下障碍、敲入、敲出和双障碍等变化类型。

2. 区间计息期权(Range Accrual Options)

如果即期在规定价格范围内,则收益增加一定的金额,如果在规定价格范围外,则收益不会增加。

3. 亚式期权(Asian Options)

i) 平均观察价格期权(Average rate option):到期日的即期价格被替换为观察期内即期价格的平均值。

ii) 平均行权价期权(Average strike option):行权价格被替换为观察期内即期价格的平均值。

iii) 双重平均期权(Double average rate option):到期日的即期价格和行权价格都被替换为不同期限内的即期平均值。

4. 远期生效期权(Forward Start Options)

远期生效期权类似于远期利率协议(FRAs),结构包含两个到期日,在第一个日期进入一个在第二个日期到期的期权。

(三)第三代奇异期权

第三代奇异期权相较于第二代奇异期权,其特点不在于结构上的进一步衍生,特点在于“跨资产、波动率、相关性”,由于其损益结构图表难以直观体现,所以更多以文字简单描述列举为主。

1. 双数字期权(Dual Digital Option)

双数字期权的收益为两个不同货币对的欧式数字期权在相同到期日产生的收益,如果在到期时两个欧式期权都在价内,则该期权会产生一笔收益。

2. 波动率掉期和方差掉期(Volatility and Variance Swaps)

波动率掉期的收益是根据即期的波动率以及规定的行权波动率来确定的。方差掉期的收益是根据即期的方差以及规定的行权方差来确定的。

3. 相关性掉期(Correlation Swaps)

相关性的收益是根据两个货币对即期之间的相关性以及规定的行权相关性来确定的。

4. 远期波动率合约(Forward Volatility Swaps)

远期波动率合约的收益是根据未来的隐含波动率来确定的。例如:3个月对6个月的远期波动率合约的收益根据3个月的远期ATM的隐含波动率和6个月的远期ATM波动率确定。

二、市场常见的外汇奇异期权交易结构及其特点

外汇奇异期权种类繁多,分别选取欧式数字期权(European Digital)和区间计息期权(Range Accrual)等最为常见的奇异期权结构来介绍其交易结构及特点。

(一)欧式数字期权(European Digital)

到期观察定价汇率若高于行权价格,获得100%名义本金;否则,获得0元。

数字期权的对冲管理greeks类似欧式香草期权管理,不过特殊的地方在于,当临近到期日且即期汇率接近行权价时,数字期权的对冲管理会变得非常具有挑战性。

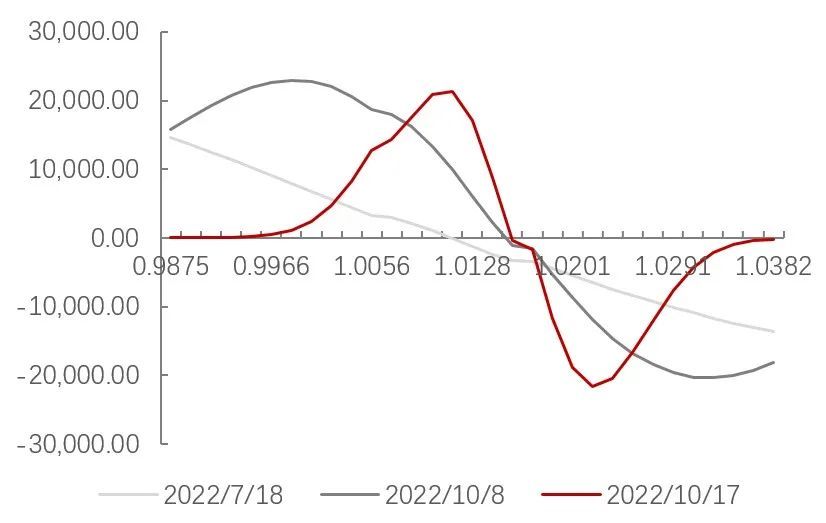

数字期权的vage分布随着时间的流逝会呈现“收紧”。当即期汇率位于行权价上方时,更低的波动率增加了获取高收益的可能性,而当即期汇率位于行权价下方时,更高的波动率增加了获取了高收益率的可能性,如图3。

图3 数字期权vega随即期汇率的变化情况

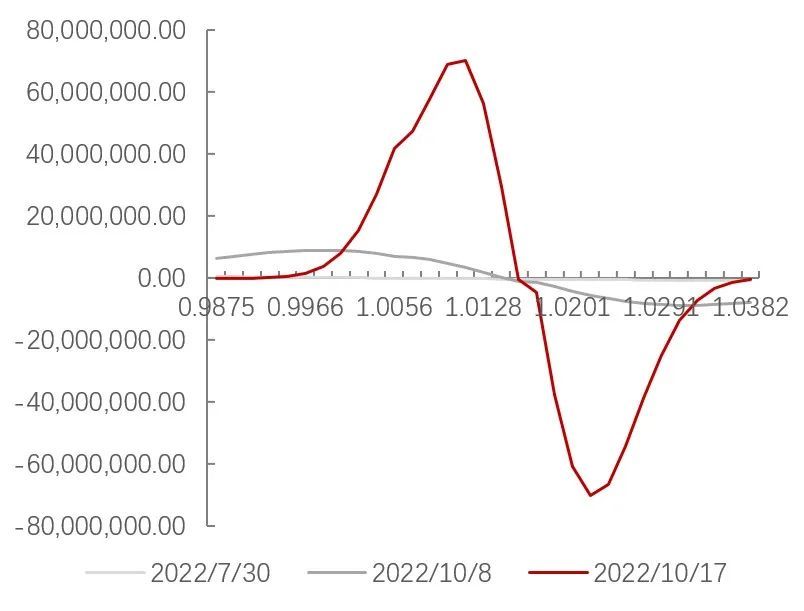

类似欧式香草期权管理,独特的vega结构也意味着独特的gamma及theta风险结构。当临近到期日时,数字期权的gamma管理会变得非常困难,如图4(重点关注纵坐标数值,gamma值会变得异常之高,这个时候失去了交易参考的意义),这个时候更多地需要交易员高度关注行权价位置,如果即期汇率接近行权价波动,能做的其实除了“盲猜是否会突破”也没有更好的方法了。

图4 数字期权gamma值随即期汇率变动的情况

(二)区间计息期权(Range Accrual)

每日观察当东京下午2点,即期汇率落在【行权上限,行权下限】之内时,获得名义本金/天数;当即期汇率落在【行权上限,行权下限】之外时,获得0元。

总收益=名义本金*n/N(n为落在区间内天数,N为总天数)。

通过区间计息期权的结构可以发现,区间计息期权可以完美地由一系列二元期权进行复制,相当于同时买入90笔(买入行权价95%*S看涨二元期权+卖出105%*S看涨二元期权),对应名义本金为1000000/90=11111.11欧元,期限分别为1-90天。

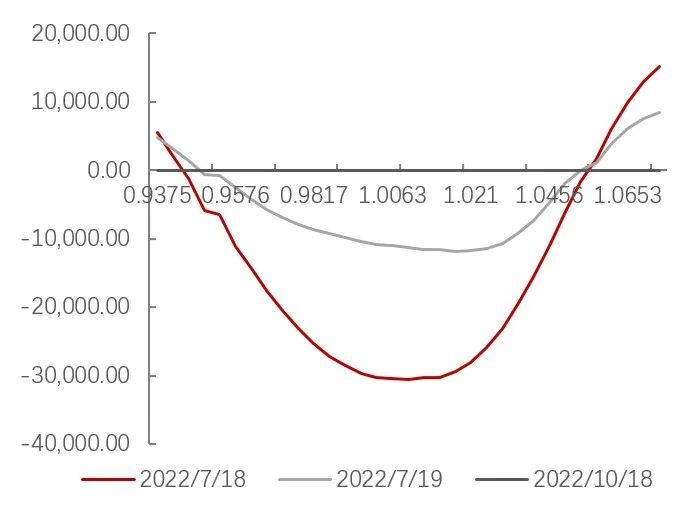

买入区间计息结构期权一般期望汇率相对窄幅波动,其对应交易观点表达为做空波动率,且随时间衰减较快,如图5。

图5 区间计息vage随波动率变化情况

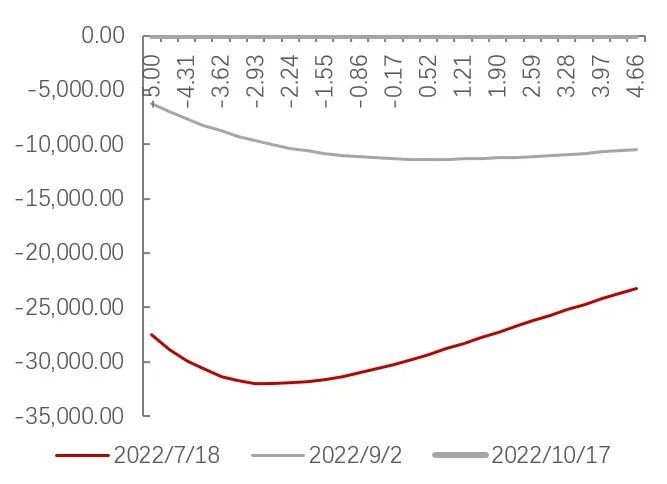

由于区间计息结构相对对称,其主要管理的对冲风险集中在vega层面,当即期汇率位于区间内波动时,有利于到期收益的积累,因此区间内整个结构呈现short vage的特点;当即期汇率超出区间位于区间外波动时,不利于到期收益的积累,因此在区间外呈现long vega的特点,如图6。另外区间计息结构的vega分布在整个期限曲线结构上,使用straddle或者strangle等结构对冲需要关注重点期限,且依然不免有所缺失。

图6 区间计息vega随即期汇率变化情况

三、外汇奇异期权的应用举例

基于奇异期权丰富灵活的结构设置,投资者可以通过多样化的期权产品精准表达其市场观点并实施相应的交易策略。现以上文介绍的区间计息期权为例介绍其交易应用场景。

自新冠疫情在世界范围内暴发后,美国、欧盟等主要发达经济体推出了极度宽松的货币政策用以对冲疫情对经济带来的冲击。在充裕流动性的支撑下,全球金融市场自2020年二季度开始从危机模式中迅速复苏,股票、大宗商品等风险资产价格迎来了超过一年半的持续反弹。外汇市场中,受益于极低的美元利率以及良好的风险情绪,大部分非美货币对美元反弹,而外汇市场波动率也是一路走低。以EURUSD为例,其1年期平价期权波动率在2021年底下行至5.6%左右,位于过去10年间波动率水平的底部区域,如图7。

图7 2017年-2022年欧元对美元1年期隐含波动率走势与即期走势

然而自2021年四季度开始,美联储开启探讨在2022年加息并可能逐步退出疫情期间推出的资产购买计划,美元流动性盛宴开始出现退场的信号。站在2021年底的时间节点,投资者无法预期2022年出现的疫情反复、地缘政治冲突、通胀大幅飙升等风险事件,也无法预判时下依旧稳健的市场走势何时出现拐点。但是基于对未来美联储货币宽松政策退出可能带来的不确定性判断,在当时的市场环境中构建一定的长期限波动率多头敞口是具有一定性价比的策略之一。如前文介绍,卖出区间计息期权为做多波动率方向,投资者可以通过此结构构建波动率多头敞口。

以EURUSD为例,投资者如在2021年12月选择卖出1年期按日累计的区间计息期权,按照当时的波动率及EURUSD即期价格,可获得如下期权合约:

由于当时市场隐含波动率较低(5.6%),在此结构下投资者卖出较窄的计息区间仍然获得了80%的期权费。卖出区间计息期权实质上使投资者做多了EURUSD的尾部风险,在此结构中期权卖出方为EURUSD Vega与Gamma多头。交易存续期间投资者可以通过货币对波动率上升获取Vega收益;同时如货币对大幅升值或贬值至接近区间边界,头寸Gamma会明显放大,投资者也可以通过大量Gamma多头敞口带来的Delta对冲获取收益。另外相较于普通数字期权或一触式期权,区间计息期权因为其按日累计的特点使得其风险跳变相对平滑,更为适合进行左侧交易。

2022年开年以来,在遏制数十年未遇的高通胀压力之下,美联储进行了超过去年预期幅度的加息并开始缩表,全球金融市场再次陷入高波动状态,权益等风险资产显著回调。外汇市场中,地缘政治冲突以及全球疫情的反复进一步加剧了欧元区陷入衰退的风险,EURUSD波动率年内大幅飙升、欧元对美元即期价格屡破前低。按照目前EURUSD的市场隐含波动率水平,选取与上述结构同样的计息区间宽度(正负5%),一年期的EURUSD按日累计区间计息期权价值已经跌至55%。在今年的市场环境里,灵活运用外汇奇异期权的不同结构进行波动率相关的对冲交易可以为投资组合带来显著收益。