奇异期权中常见的障碍期权 你了解吗?

普通欧式期权(Vanilla Option)我们都比较熟悉,这里我们稍微复杂一点,介绍奇异期权中较为常见的一种——障碍期权。

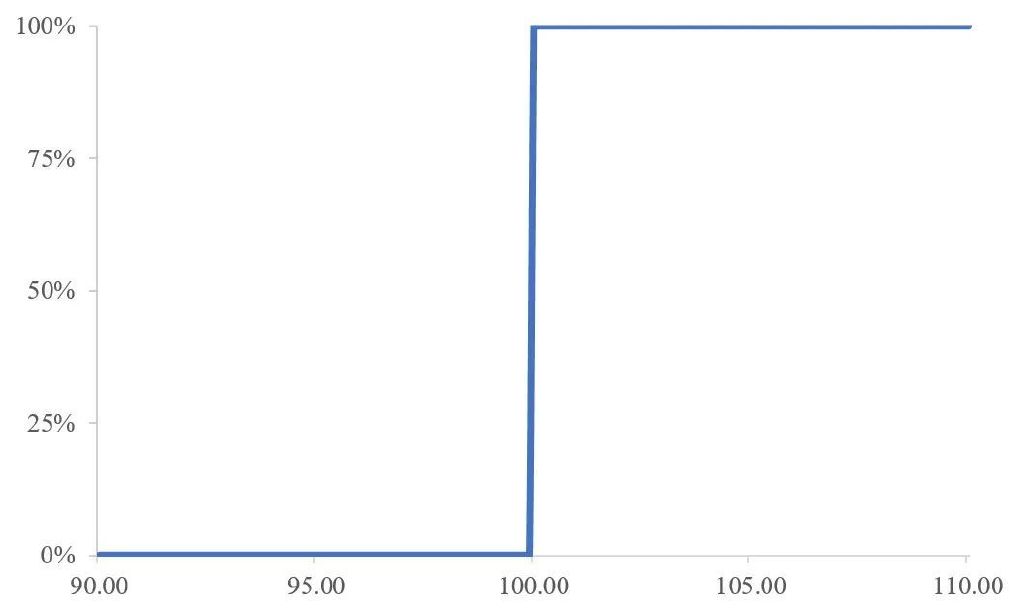

相对于普通欧式期权,障碍期权设置了一个障碍值(Barrier),也有翻译成边界值或者临界值,一旦在期权存续期间市场价格碰到该障碍值,期权敲出或者敲入。所以我们一般把障碍期权分为两类——敲出障碍期权和敲入障碍期权。

障碍期权的分类

敲出障碍期权(Knock-out Options):当标的资产价格在期权存续期间达到一个特定的障碍值时,该期权作废(即被“敲出”)。反之,如果在期权存续期内资产价格未触及障碍值,则仍然是一个常规期权。

敲入障碍期权(Knock-in Options):与敲出期权相反,只有资产价格在期权存续期内达到障碍水平,该期权才得以存在(即“敲入”),其后其回报与相应的普通期权一样;反之该期权作废。

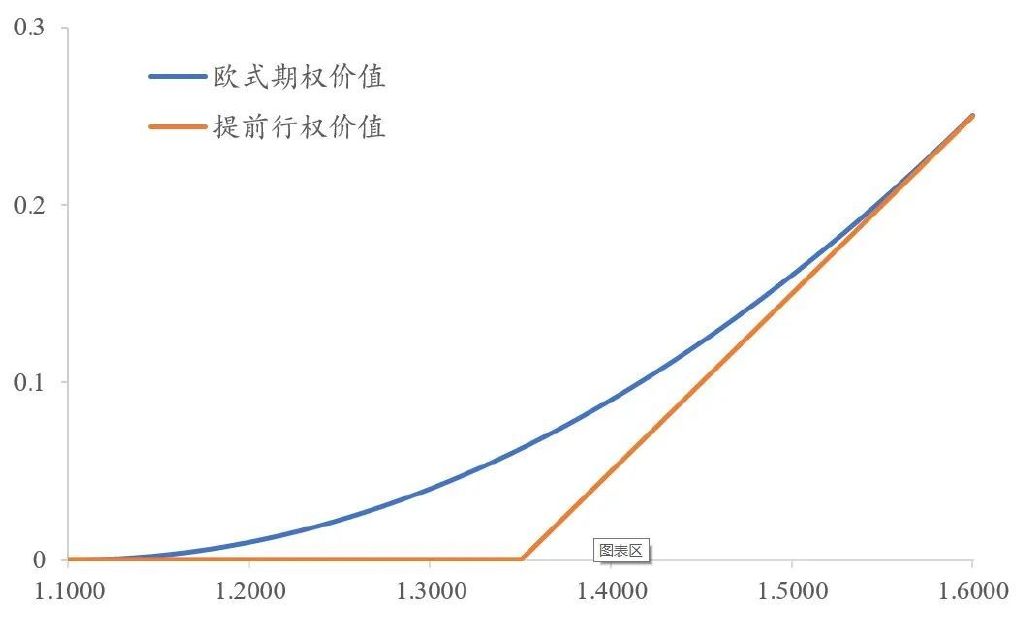

可以看到,跟普通欧式期权不同,障碍期权存在路劲依赖。在存续期内,标的资产价格的走势直接影响期权的盈亏。障碍期权可能由于障碍值被碰到,盈亏发生剧烈变化,特别是期权在价内的时候碰到障碍值,这使得期权参与者管理期权风险的难度增加很多。

在此基础上,通过比较障碍值跟标的资产初始价格的高低,进一步将障碍期权分为向上障碍期权和向下障碍期权。

向上障碍期权,障碍值高于标的资产初始价格。可以是看涨期权,也可以是看跌期权,所以又分为向上敲出看涨期权(Up-and-out Call)和向上敲入看涨期权(Up-and-inCall)、向上敲出看跌期权(Up-and-outPut)和向上敲入看跌期权(Up-and-in Put)。其中向上敲出看涨期权和向上敲入看涨期权,在期权敲出和敲入的时候是实值的,风险较大,我们称之为反向敲出/敲入期权,另外两种是常规敲出/敲入期权。

向下障碍期权,障碍值低于标的资产初始价格。同样分为向下敲出看涨期权(Down-and-out Call)和向下敲入看涨期权(Down-and-in Call)、向下敲出看跌期权(Down -and-outPut)和向下敲入看跌期权(Down -and-inPut)。

在实际交易过程中,又有不断创新,把上述基本的障碍期权再加上一些特殊条款,使得期权进一步复杂,有以下几种:

1.时间依赖性障碍期权,随着时间的推移,障碍值发生变化。大多数情况,这种障碍期权是一个时间的分段常数函数,也就是在一段时间维持一个固定的水平,过一段时间再是另一个固定的障碍值。可以看出来,这种障碍期权,对标的资产价格的路径依赖更强,不确定性也更大。

2.双重障碍期权,期权条款中包含一个障碍上限和一个障碍下限,一般上限高于现价,下限低于现价。在双重敲出期权中,任何一个障碍值被触碰,期权就敲出。在一个双重敲入期权中,只要一个障碍被触及,期权就有效。双重障碍期权,比普通障碍期权多了一个障碍值,那么期权被敲入或者敲出的概率变大,所以双重障碍期权的期权费要高于同样情况下的普通障碍期权。

3.外部障碍期权,这种期权的障碍值是另一个标的资产的价格,也就是说另一种资产的价格变动决定该期权是否敲入或者敲出。这种期权,属于多因素期权,跟另一资产价格变动有关。

4.部分折扣障碍期权,这种障碍期权规定如果障碍值被触发,期权卖方退还部分期权费给期权买方。这种期权通常是敲出障碍期权,标的资产价格触及障碍值,期权被敲出,期权买方承受了损失,所以期权卖方退还部分期权费给期权买方,可以看成是对期权买方失去期权的补偿。

还可以设置各种特殊的条款,使得障碍期权的结构发生变化,盈亏也会不同,这里不一一列举了。

障碍期权的特征

障碍期权是在普通期权的基础上,经过添加障碍因子而产生的。跟普通欧式期权比较,障碍期权因为多了一个障碍因子,灵活很多,也有一些独特的特征。

1. 障碍期权比普通欧式期权便宜。因为障碍期权设置了障碍值,多了一个条件,使得障碍期权相对普通欧式期权便宜。特别对于敲出期权,如果存续期一直没有碰到障碍值,期权跟普通期权一样,但是期权买方花费的期权费更少。所以障碍期权对那些相信障碍水平不会被触发的投资者来说,很有吸引力。

2. 加大了对冲成本,可能影响市场流动性。由于障碍因子的存在,市场价格的瞬间跳动,可以让一个期权敲入或者敲出,直接影响该期权的风险和回报。为了对冲期权的风险,期权参与者必须不断买入或者卖出即期头寸。而一旦市场价格波动比较剧烈,障碍期权的对冲会增加频繁,如果在某一关键位置有大量障碍值存在,价格触及这一关键位置时,市场流动性缺失,可能产生流动性黑洞。

障碍期权的应用

很多企业客户喜欢障碍期权,一个很简单的原因是障碍期权便宜,能更清晰的表达自己的观点。当然如果判断对市场,可能获得更多的回报。举两个例子:

1. 客户买入向上敲出买权。假如一个客户认为欧元兑美元汇率会上涨,但是不会上涨太多,可以买入一个反向向上敲出买权。比如当前EUR/USD即期汇率在1.1050,买入三个月欧元兑美元看涨期权,执行价1.1125,敲出障碍值在1.1500,目前市场期权价格是45Pips。

当然如果是买入一个普通欧式期权,三个月期限,执行价1.1125,需要期权费120 Pips,可以看到障碍期权节省了75 Pips的期权费。如果未来三个月,欧元价格小幅上涨,但是从未触及1.1500,那么障碍期权明显更有利;当然如果欧元兑美元汇率一路朝下,最终期权不行权,障碍期权损失的期权费成本比普通欧式期权也要小。

障碍期权

普通欧式期权

即期价格

1.105

1.105

执行价

1.1125

1.1125

期限

3个月

3个月

期权类型

买权

买权

障碍值

1.15敲出

期权费

45 Pips

120 Pips

2. 客户买入向下敲入买权。客户认为欧元兑美元汇率会上涨,但是可能会先下跌,然后再上涨,或者说在上涨之前,可能会有一波下跌,所以买入一个向下敲入的买权。还是以欧元对美元为例,EUR/USD即期汇率在1.1050,买入三个月欧元兑美元看涨期权,执行价1.1125,敲入障碍值在1.0950,算出来期权费是42 Pips。同样,同样执行价和期限的普通欧式看涨期权,期权费是120 Pips。

添加了一个障碍因子后,期权费便宜了78 Pips。如果欧元兑美元汇率后面真的是先跌破1.0950,然后再上涨,这种向下敲入买权,能获得较多的回报。

障碍期权

普通欧式期权

即期价格

1.105

1.105

执行价

1.1125

1.1125

期限

3个月

3个月

期权类型

买权

买权

障碍值

1.0950敲入

期权费

42 Pips

120 Pips

在奇异期权中,障碍期权是较为普遍的一种,也容易被市场参与者理解。但是期权本身较为复杂,障碍期权就更为复杂,影响障碍期权回报的因子也更多,实际上增加了交易管理的难度。

其实在现代金融理论下,期权的定价已经充分反映了该产品的风险,不存在换算不划算的问题。但是障碍期权,相对普通欧式期权更能表达市场参与者的观点,如果是买入障碍期权,以小博大,也不失为一个不错的选择。