欧、美式期权你懂了 那常见的障碍期权你了解吗?

普通欧式期权、美式期权我们都比较熟悉,今天我们稍微复杂一点,介绍一下奇异期权中较为常见的一种——障碍期权。相对于普通欧式期权,障碍期权设置了一个障碍值(Barrier),也有翻译成边界值或者临界值,一旦在期权存续期间市场价格碰到该障碍值,期权敲出或者敲入。所以我们一般把障碍期权分为两类——敲出障碍期权和敲入障碍期权。

障碍期权实质上是在一个普通期权的基础上增加适当选定的障碍。在期权到期日之前,如果标的资产价格超过该障碍,则期权的回报将发生变化。

其相关定义为期权的回报依赖于标的资产的价格在一段特定时间内是否达到某个特定的水平(临界值),这个临界值就称为“障碍”水平。

分类方式

依据期权的生效方式,期权在有效期内可能会敲入或敲出,即期权购买者将获得或者失去期权的执行权利。因而障碍期权通常分为敲入障碍期权和敲出障碍期权两类。

敲出障碍期权指的是,当标的资产价格达到所设定的障碍水平时,该期权作废(被敲出),若标的资产价格在特定时期内没有达到障碍水平,则该期权为普通期权;敲入障碍期权指的是,当标的资产价格在特定时期内达到所设定的障碍水平时,该期权开始生效(被敲入),否则该期权作废。

根据所设的障碍水平与标的资产初始价格的大小关系,障碍期权也可以分为两类:

如果障碍水平高于标的资产初始价格,则该障碍期权称为向上障碍期权;如果障碍水平低于标的资产初始价格,则该障碍期权称为向下障碍期权。

而同时根据普通期权的认购和认沽方式,障碍期权可以形成八种组合方式:

向下敲出看涨期权、向下敲入看涨期权、向上敲出看涨期权、向上敲入看涨期权、向下敲出看跌期权、向下敲入看跌期权、向上敲出看跌期权及向上敲入看跌期权。

以向上敲出看涨期权为例,当投资者认为标的资产价格在未来一段时间会上涨,但上涨不会超过一定幅度的时候,其就会考虑以一个低于普通看涨期权的价格买入一个向上敲出看涨期权,他既希望获得预期以内的收益,又避免了相对较高的权利金。

假定该向上障碍为Hmax,行权价格为K。在不考虑权利金的情况下,Hmax-K为投资者的期望最大收益。因为投资者放弃了St>Hmax之后的潜在收益,因而该期权价格小于普通期权价格。

同时可以看出,Hmax与K距离越小,则该期权越容易敲出,其权利金越少。

定价逻辑

基于BS定价公式下,可以得到障碍期权的闭式解。本文目的在于简要介绍定价逻辑,而非进行复杂的数理推导,因而我们不给出定价公式。

假设有一个欧式普通期权,标的价格为St,行权价格为K,到期日为T,障碍水平为H。考虑两个障碍期权,这两个障碍期权具有相同标的、行权价格、障碍水平,其中一个为敲出看涨期权,权利金用CO表示,另外一个为敲入看涨期权,权利金用CI表示。

现在考虑两种情况:

(1)当St<H时,此时敲出期权没有价值而敲入期权具有价值,则敲入期权生效,期权买方获得行权权利。即意味着对所有的St<H,敲入看涨期权与普通看涨期权价值相同,其逻辑如下:对于St<H,敲入看涨期权+敲出看涨期权=标准看涨期权=敲入看涨期权。

(2)当St>H时,障碍期权有效期内有两种可能:St要么始终大于H,要么在某个时候小于H。在期权有效期内,这两种情况有且只有一种发生。即如果同时买入敲入看涨期权和敲出看涨期权,就一定能够得到一个普通看涨期权。其逻辑如下:对于St>H,敲入看涨期权+敲出看涨期权=普通看涨期权。

执行价格K的普通看涨期权=执行价格K,障碍H的敲入看涨期权+执行价格K,障碍H的敲出看涨期权

通过上述讨论,可以得到关于障碍期权合约的如下等式:

普通看涨期权(执行价格K)=敲入看涨期权(执行价格K,障碍H)+敲出看涨期权(执行价格K,障碍H)

障碍期权的变形

随着场外期权容量不断扩大,障碍期权逐渐衍生出一些变形形式以便于满足客户个性化定制需求。我们选择具有代表性的简述如下:

(1)权利金回扣:为增加障碍期权的吸引力,对于敲出期权而言,当标的资产价格触及障碍水平时 ,而依据合约退还部分权利金,这部分退款可以看做对失去回报的部分补偿。

(2)连续障碍期权:具有连续执行价格和障碍水平,典型的有阶梯期权和巴黎期权。

(3)外部障碍期权:期权价值由一种资产价格决定,而是否敲入或敲出由另一种资产价格决定。此类期权多用于与标的挂钩的理财产品中。

(4)双重障碍:期权条款中包含障碍上下限,在双重敲出期权中,标的资产价格触及任一障碍水平,则该期权作废。

障碍期权的应用

障碍期权在现实中的应用往往很少直接使用上述几种模式,而是选择额外的资产标的来设置障碍,即外部障碍期权。我们以海通柜台市场OTC的“一海通财·美股宝”为例。产品特性见下:

产品特性:

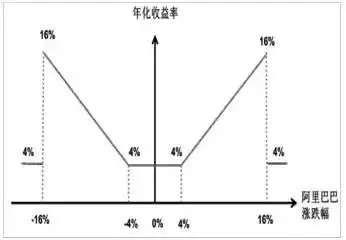

预计年华收益率4%-16%;

最低预期收益4%:在未来3个月的指数观察期内,如果阿里巴巴(NYSE:BABA)股票涨跌幅不超过4%,则年华收益率为4%;

若在此观察期内的涨跌幅超过4%且低于16%,则年化收益率等同于股票的涨跌幅;

若在此观察期内,阿里巴巴(NYSE:BABA)某天收盘价较产品成立日的收盘价,涨跌幅超过了16%,那么投资者就只能拿到4%的稳定收益了;

表为“一海通财·美股宝”产品特性

图为“一海通财·美股宝”收益结构

很明显,该产品由两个双障碍的障碍期权组成。若阿里巴巴股价持续上涨,在观察期内涨幅超过产品成立日收盘价的4%,则向上敲入看涨期权成立,此时购买者收益开始以年化收益率4%为起点上升,上升幅度与股价涨幅相同;当股价涨幅超过16%时,达到向上敲出看涨期权条件,该期权自动失效,购买者收益重新回到年化收益率4%水平。

反之,若阿里巴巴股价在观察期内跌幅超过产品成立日收盘价的4%时,则向下敲入看跌期权成立,此时购买者收益以年化收益率4%为起点开始上升,上升幅度与股价跌幅相同;当股价跌幅超过16%时,达到向下敲出看跌期权条件,该期权自动失效。

由此可见,该理财产品为在普通的保本保息型(利率最低年化收益率4%)理财产品基础上,嵌入了两个双障碍的障碍期权,其销售亮点为:

一是不管行情走势如何,本产品最终都至少有4%的年化收益。二是不管行情涨跌,只要涨跌幅度在4%—16%区间,投资者都有获得较高收益的机会。