期权策略:什么是Detla中性策略和对冲?

在讲Delta中性策略之前,我们先要了解什么是Delta。

其实Delta在我们前面很多策略专题里也提到过,Delta是标的价格变化1个单位,期权价格变化多少的一个比例,用公式表示:Delta=期权价格变化/标的价格变化。比如,Delta为0.5,那说明标的价格变化1元,期权价格变化0.5元。

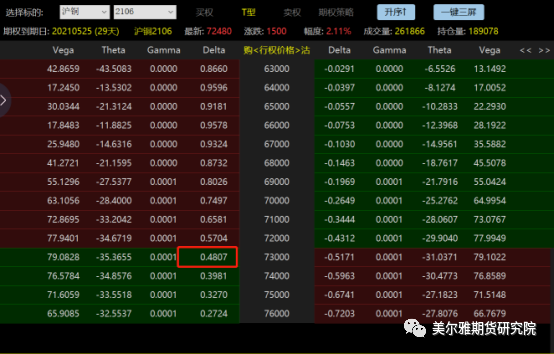

比如上图中,行权为73000的沪铜看涨期权,Delta为0.4807,代表沪铜2106合约上涨1个点时,CU2106C73000的价格大约上涨0.4807。

对于Delta值,具有以下特征,同时一般的期权行情软件,也是能显示期权Delta值的,正如上图。

(1)看涨期权的Delta值为正数(范围在0和+1之间),因为标的价格上涨时,看涨期权的价格也会上涨。

(2)看跌期权的Delta值为负数(范围在-1和0之间),因为标的价格上涨时,看跌期权的价格会下降。

Delta有什么用呢?

一是评估当前仓位是看涨还是看跌,在简单的单腿策略中,判断组合的收益方向很简单,但一旦涉及到多个组合,甚至不同的开仓方向时,判断组合是看涨还是看跌就要用到Delta,一般而言,Delta为正代表看多,而Delta为负则偏向看空。

二是计算对冲量。简单来说就是使用Delta份标的空头去对冲1份期权多头,后面我们要讲到的Delta中性对冲就是运用的这种对冲比例关系。

三是还可以把Delta近似看成虚值期权变成实值的概率。一般平值期权的Delta绝对值为0.5左右,其意味着平值期权大概有50%的概率到期后变为实值。

深度虚值的合约Delta绝对值不足0.1,这意味着深度虚值合约只有不到10%的概率到期后变为实值。

那么,什么是Delta中性策略和对冲呢?

1、Delta对冲

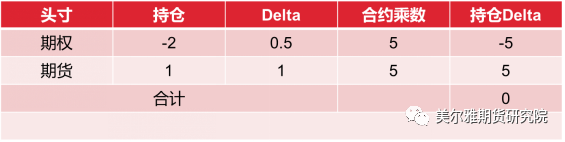

例:T日,投资者卖出开仓2手铜期货看涨期权(Delta0.5),同时买入1手标的期货合约。需要注意的是,标的期货合约的Delta为1。

T+1日,标的期货合约上涨100元和下跌100元两种情况下,组合盈亏如何呢?

我们发现无论是上涨还是下跌,对于持仓盈亏没有影响,其原理就是期权的持仓Detla与标的期货的Delta相等且一正一负,也就是说标的期货上亏多少钱,期权上就盈利多少刚好相抵,反之亦然。这种通过期权头寸的Detla,计算出需要买入或卖空标的期货的数量,从而对冲来自标的方向上的风险,就叫Delta对冲。由于期权价格是受多方面因素影响的,对冲掉标的方向风险,其实就可以实现做多或做空波动率,或赚取时间价值的目的。

2、Delta中性策略

这种持仓Detla为0或接近于0的投资策略,我们把它叫做Detla中性策略。比如一份平值看涨期权合约的delta是0.5,一份平值看跌期权合约的delta是-0.5,买入这两份期权便得到一个delta中性头寸。同时买入同一标的相同行权价的平值看涨、看跌期权是一种很流行delta中性期权交易策略,也就是我们常说的买入跨式组合(long straddle),买入跨式策略在标的价格显著上涨或下跌时可以盈利。

下面是几种构建Detla中性策略的方法:

Delta中性策略的目的?

Delta中性策略到底有什么好处?为什么要进行Delta中性交易呢?

首先,就是利用时间衰退的特性来赚取时间价值。由于Delta为零的头寸不受标的价格小幅变动的影响,但是期权权利金依然受时间衰退效应的影响,因此权利金会随着时间的推移进行递减。

其次,利用波动率的上升下降,一个Delta中性的头寸,在标的价格变动不显著的情况下,可以从波动率变化中获利(这里说的就是赚取Vega的收益)。

再次,可以利用构造爆发式期权交易策略,虽然Delta中性的头寸不受标的小幅变动的影响,却可以利用标的价格大幅波动盈利,Delta会随标的价格变动做同方向的变动,从而使头寸在任何一个方向上的变动都可以有所收获(Gamma对头寸的影响也不容小觑,需要加以重视)。

总而言之,期权中的Delta中性策略是一种可以通过不断调整,尽力规避股价波动对持仓头寸造成影响的方法,在不用考虑头寸整体Delta影响的同时,投资者要尽力做好头寸Theta、Vega和Gamma等其他希腊字母的管理,选取有利因素,赚取收益。

如何进行Delta中性对冲?

由于期权的Delta并不是固定不变的,它随着标的价格,波动率,时间等因素的变化而变化,使原本Delta中性的组合会向一边倾斜,就需要调整持仓来保持Delta保持或接近中性,根据调整的方式是按固定时间、固定价格调整,还是偏离一定幅度时动态调整,Detal对冲又可以分为静态对冲和动态对冲。

静态对冲。静态对冲是指将初始头寸的Delta配置为0之后,便不再进行调整,如没有在收盘平仓前,对持仓头寸进行调整,一般普通期权投资中应用比较多。

动态对冲。动态对冲是当投资组合偏离Delta中性状态时通过动态买卖标的资产实现总头寸Delta保持为0或者近似为0,需要不断地调整头寸,对于期权的做市商以及场外期权卖方,动态Delta中性策略是交易员运用十分普遍和频繁的策略之一。

在具体操作上,动态Delta中性对冲又有几个不同的操作方式:

(1)Delta阈值法:提前预设一个卖出期权组合的Delta敞口极限暴露,一旦Delta暴露超过预设的Delta阀值,便介入现货、期货、期权进行对冲以让Delta敞口归0。

难点:设置过小,容易造成对冲头寸的频繁高买低卖,消耗所得权利金,建议相关于Gamma(Gamma是现货价格变动带来的Delta变动,如果Gamma较大,Delta阀值过小会加剧频繁的高买低卖);过大则增大组合权益波动。

(2)标的价格阈值法:提前根据标的价格规律预设一个价格阈值,一旦价格突破该价格,便介入现货、期货、期权头寸进行对冲以让Delta敞口归0。

难点:同上,宽幅震荡下对冲头寸被来回打脸,建议交易者提前核算到达该价格阈值时组合的可能损益变动以更好的做准备。

(3)固定时间窗口法:提前确定一个固定的时间,按照每个时间节点进行Delta对冲处理。固定时间窗口法最核心的问题是时间间隔问题,时间间隔的长短直接关系到对冲频率和交易成本,时间间隔越短,对冲越精准,组合风险敞口越低,而交易成本则越高,反之时间间隔加长则有利于降低对冲成本,但是不利于降低组合的风险。交易成本和对冲风险之间的权衡直接决定了固定时间窗口法的对冲时间间隔。

难点:难以控制时间窗之间的大波动损益。

建议:行情相对平稳时期,首推Delta阈值法,行情波动时,首推标的价格阈值法,固定时间窗口法则一般不做建议。