芯片龙头引爆科创板大涨,科创50看涨期权一天暴涨20多倍!有股民感叹赚指数不赚钱,高手这样看!

周五,半导体板块在两大消息刺激下股价暴涨,一是周四DeepSeek-V3.1正式发布,UE8M0 FP8技术助力国产芯片加速追赶;二是媒体报道英伟达要求部分零部件供应商暂停生产H20芯片。科创板中市值排前两名的寒武纪、海光信息均20CM涨停,市值排第三的中芯国际大涨14%,截至收盘,科创50指数大涨8.59%。

今天科创板的大涨也刺激了相关期权的大涨,有科创50ETF看涨期权一天涨20多倍。

在每日经济新闻App举办的掘金大赛中,第70期比赛于周五结束,比赛时间5个交易日。其中冠军收益率23.09%,亚军收益率21.15%,季军收益率20.50%。本期比赛共791名选手取得正收益,他们都将获得现金奖励。

本周上证指数节节攀升,不仅突破了近十年的箱体最高点3731点,还涨到了3800多点,但一些股民感叹没有赚到钱,反而在亏钱。这究竟是什么原因呢?

在每日经济新闻和中粮期货联合举办“经·粮杯—全国期货模拟争霸赛”中,本周是开赛第二周,高手“岁月无痕”通过交易碳酸锂期权,在本周创造了两天赚3倍的纪录。比赛设有周赛奖励和月赛奖励,其中前十名选手将获得周赛奖励,月度奖励更加丰厚。目前比赛正在火热报名中,第一期热身赛从8月11日开赛,报名和比赛时间均为8月11日至8月29日。

“经·粮杯—全国期货模拟争霸赛”周榜收益率排名

期货大赛为模拟比赛,参赛模拟资金100万元,零成本练手,正收益获奖,周赛月赛现金奖励,优秀选手还有获奖证书!参赛福利多多!产业智囊中粮期货投研团队提供期货交易教学和期市行情速报与解读,加入比赛选手群可与参赛高手即时交流。无论你是投资小白,还是想从股票投资升级为期股双栖的老手,这都是一次绝佳的入门机会。

掘金大赛和期货大赛的奖励查询方式:在每日经济新闻APP的主页上,点击右上角的“个人中心”(右上角头像),在“我的钱包”就可查询奖励,支付宝提现。

掘金大赛第71期比赛从周六开始报名,大赛为模拟炒股,模拟资金50万元。报名时间为8月23日到8月29日,比赛时间为8月25日到8月29日。正收益就获奖,报名就拿福利!周周发奖金,月月有大奖!

目前,A股行情火爆,一些股民赚指数不赚钱,为方便选手了解有价值的信息,与高手交流市场热点和投资技巧。报名掘金大赛后,就能申请加入掘金大赛交流群,加群方法是:点击微信主页右上角“+”号,选择“添加朋友”,然后点击“企业微信联系人”,输入手机号13882019385,添加企业微信火山君。

半导体板块暴涨,股民感叹没赚钱,高手这样建议

在本周,上证指数突破了近十年的箱体震荡最高点3731点,然后继续上攻,周五在半导体板块的刺激下,上证指数已经涨至3825点。

在本期的掘金大赛中,冠军和亚军均持有震安科技至比赛结束,他们都只交易了这一只股票。可见,在牛市中采取捂住低位潜力股的交易策略还是具有优势的。此外,本期比赛选手的表现相比上期平淡,还有一些股民感叹,虽然指数在涨,但买的股票却在亏钱。

对于股民赚指数不赚钱的原因,有参赛高手认为,在牛市中,频繁追涨杀跌游资量化票不一定有用,不如捂住好股不动。股民跟着游资量化后面跑,游资量化吃肉,股民动作慢了就啥也没抓住。游资量化的动作是比较快的,如果抢在他们的前面,赚钱概率要大一些,如果跟着游资量化后面跑,被收割的概率大。如果觉得在游资量化票上难以赚到钱,可以选择中长线机构持有的低位优质股。

还有参赛高手认为,目前A股5000多只股票,容易挑花眼,股民不知道买什么。那么就可以选择相关的ETF,比如看好大盘,就买指数ETF,看好某个板块,就买那个板块的ETF。

今晚还有一个重要消息,美联储主席鲍威尔将在杰克逊霍尔全球央行会议上发表讲话,市场密切关注他是否将为9月降息打开大门。

对于上证指数的后市,有参赛高手认为,大盘突破3731点后,在3900点上方才有明显的压力了,如果有效突破这个压力线,那么牛市行情的级别会更大。

在“经·粮杯—全国期货模拟争霸赛”中,本周的选手们表现非常精彩,高手“岁月无痕”通过交易碳酸锂期权,实现了两天赚3倍的收益。这位高手的市场反应能力和纠错水平是比较优秀的,能够快速地纠错和抓住机会。

这一波高超的操作尽显期货期权的杠杆优势,卖出看涨期权预判行情平稳不涨,可锁定权利金收益并借助时间价值衰减迅速获利。选手精准把握碳酸锂行情节奏,用“精准预判布局+果断止盈离场”展现了期权 “以小博大”的灵活策略。

有参赛高手认为,现在股市行情这么火爆,如果不善于股票基本面分析,如财务报表,买ETF又觉得挣钱太慢的话,那么交易股指期货的弹性就比较大了,做对了方向,加上杠杆效应,赚钱的速度还是比较快的。

还有多位参赛高手表示,目前期货大赛刚开始两周,估计还有不少股民不知道,目前期货大赛的竞争还没有那么激烈,参赛获奖的概率更高。

零成本参赛,正收益获奖,学投资赚奖金两不误

在掘金大赛和期货大赛中,参赛福利都比较多。

为了便于股民了解和学习期货,在每日经济新闻和中粮期货联合举办“经·粮杯—全国期货模拟争霸赛”中,本质是给你一个“零成本试错、高收获成长”的机会,不同于其他普通比赛,本比赛有以下几大亮点:

参赛无需真实资金投入

对新手来说,最怕的是“一上手就亏钱”。这次期货模拟大赛直接送你100万虚拟资金参与模拟交易,交易规则、手续费、保证金和实盘一致,相当于给你一个 “期货训练场”。你可以大胆尝试买涨卖跌,体验杠杆的作用——比如用10万保证金撬动100万的合约,感受“以小博大”的机会,就算操作失误,也不用心疼真金白银。

而且大赛对新手特别友好:只要完成1笔模拟交易就算有效参赛,不用怕“不会玩”被淘汰。每天、每周都有排名更新,你能实时看到自己的收益情况,又能学习到好的交易思路。

无门槛参赛:只要你是每日经济新闻APP用户(年满18岁)就能报名,每月一期,全年12期,错过这期还有下期。

奖金拿到手软:周赛+月赛双评比机制,正收益即可获奖,期货小白也能赢。每月单个选手最高奖金1288元(税前,周赛+月赛合计)!周榜第一名100元(税前),月榜第一名888元(税前)+证书,还有“正收益奖”平分500元奖池,每月近5000元现金(税前)等待选手瓜分,赚钱学习两不误。

全模拟交易:交易规则、手续费、保证金模拟实盘(中粮期货官网公示标准)。本次期货模拟大赛还有夜盘交易,方便上班族选手看盘交易,可以发挥更好的水平冲击奖项。赛后想做实盘,你已经领先90%的新手。

比赛福利多,学习课程丰富:中粮期货投研团驻群答疑+期货交易教学+期市行情速报与解读,加群可与参赛高手即时交流。比赛还设置了黄金期货投资和股指期货投资两个专项群,对于希望学习这两大领域投资技巧的选手提供更精准的学习和交流体验。

投资的本质是认知的变现,而认知来自实践。与其在股票的涨跌中焦虑,不如来期货模拟大赛里练手——100万虚拟资金,零成本试错,还有真金白银的奖励。

在掘金大赛中,包括周赛奖励和月度积分王奖励。对于周赛奖励,只要收益率为正就能获奖;对于月度积分王奖励,则是奖励本月累计积分前100名选手。正收益就获奖,报名就拿福利!周周发奖金,月月有大奖!

每期比赛的税前现金奖励为:第1名奖励688元,第2~4名奖励188元/人,第5~10名奖励88元/人,其余正收益选手均分500元正收益奖。月度积分王的税前现金奖励为:第1名奖励888元,第2~4名奖励288元/人,第5~10名奖励188元/人,第11~30名奖励68元/人,第31~100名奖励18元/人。

只要报名参加掘金大赛,还能获得以下报名福利:

第一,报名成功即可查看优秀选手持仓。为了便于新加入的选手了解掘金大赛的观赛功能,现在把主要功能给大家做一个汇总,请详见文章《掘金大赛观赛全攻略来了:三种方式查询高手持仓》。

第二,报名成功就能获得每日经济新闻App私人订制的“火线快评”5天的免费阅读权限。此外,每期比赛结束(指周赛)收益率前10名选手将获赠“火线快评”10天使用权限,两个参赛福利可叠加。“火线快评”是达哥携团队研发的跟市场紧密贴合的产品之一,它包含最新的热点事件、行业的投资逻辑和相关的公司分析。

第三,报名了掘金大赛,就能申请加入比赛交流群。目前,A股行情火爆,为方便选手了解有价值的信息,与高手交流市场热点和投资技巧。报名掘金大赛后,就能申请加入掘金大赛交流群,加群方法是:点击微信主页右上角“+”号,选择“添加朋友”,然后点击“企业微信联系人”,输入手机号13882019385,添加企业微信火山君。

一、“经·粮杯—全国期货模拟争霸赛”报名方式:

打开每日经济新闻APP,依次点击私人订制-期货大赛,即可报名参赛,开启你的新投资旅程吧!报名入口请见下图:

二、掘金大赛报名方式:

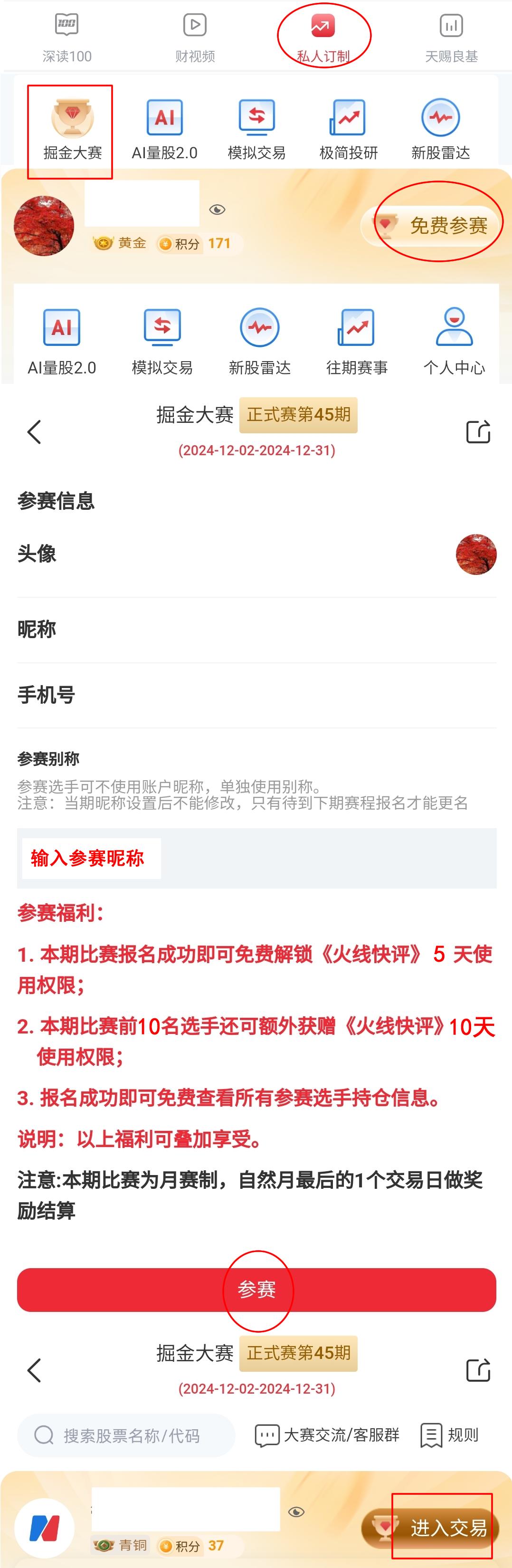

首先下载每日经济新闻App,然后打开每日经济新闻App,点击页面最下方的“私人订制”,点击主页上的“掘金大赛”,点击“免费参赛”,然后输入参赛昵称,就能报名了。需要注意的是,只有在报名时才能取参赛昵称。报名成功后,在掘金大赛主页右上角点击“进入交易”参与比赛。

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

每日经济新闻