三、汇率改革与中国外汇储备下降

三、汇率改革与中国外汇储备下降(一)“8·11”汇率改革对人民币兑美元汇率的影响

中国的外汇储备从2014年开始出现明显下降,2014年6月到2015年年底下降了七八千亿美元,下降的原因是什么?怎样看待这一轮的下降?中国汇率的改革与这轮储备下降有很大关系。

如图4所示,两条曲线是两个高频数据,刻画每天人民币兑美元汇率,分别表示外汇市场上的开盘价和收盘价。“8·11”汇率改革之前差距非常显著,而且方向相同,持续性很强。这就是在2015年8月11日的汇率改革之前,中国人民银行用来稳住汇率的主要手法,即开盘价格管理。每天收盘的时候,人民币的收盘汇率都要比开盘的时候更高,收盘价格曲线持续低于开盘价格曲线。这是因为在这段时间,市场上有很强劲的人民币升值压力,央行对每天人民币兑美元的波动幅度都有一个明显的限制,最初是3‰,后来到2%,每天只能升1%~2%。

图4 2010年1月至2017年5月人民币兑美元汇率

举个例子,假定今天的开盘价是6.3,由于汇率有升值压力,收盘价就是6.2,如果明天的开盘价是6.2,那么收盘价就可能升到6.1,这样升值幅度就会很快。央行通过持续压低每天早上人民币兑美元的开盘价来稳住汇率的好处是,不需要进行公开市场操作。因为压住了人民币兑美元的汇率,所以这时候储备规模比较稳。这一段时间央行都在做这个操作,就是持续压低开盘价。这个点是一个拐点,这个点之后开盘价格曲线低于收盘价格曲线,这个点大概发生在2014年的第一、第二季度之交,意味着市场上对人民币的升值预期转变为对人民币的贬值预期。从这个点之后一直到“8·11”汇率改革之前,情况发生反转,人民币兑美元的收盘价低于开盘价,背后的一个原因与美元汇率自身走势有关。2013年美联储首次放出消息,要退出量化宽松。退出量宽政策实际是在2014年实施的,所以2014年美元指数大幅度升值,美元兑其他发达国家货币大幅度增值。但人民币采取盯住美元政策,2014年中国经济不景气,宏观经济下行,走弱的宏观经济和升值过快的汇率之间形成反差,就使得人民币兑美元由低估变成高估。

中国的资本账户从持续的顺差转为持续的逆差,这个切换点发生在2014年第二季度,所以贬值预期的切换和资本流动的切换几乎同时发生,两者之间便开始起相互加强的作用。从2014年第二季度到“8·11”汇率改革之前,央行为了防止汇率贬值过快,主要抬高每天人民币兑美元的兑换价。“8·11”汇率改革之后,这两条线合二为一,人民币对美元开始贬值,汇率最高峰在2017年年初,大概到了6.95;到2017年下半年,人民币兑美元反而升值了5%~6%。

(二)“8·11”汇率改革的原因

“8·11”汇率改革的第一个原因是内因。随着市场对人民币运动的预期发生反转,2014年第二季度,市场出现了贬值预期。尽管央行主要通过中间价调控来维持汇率,但是也会使用公开市场操作。市场上外汇储备的最高峰是在2014年6月,此时央行已经开始通过出售储备来稳住汇率。到了“8·11”汇率改革时,中国外汇储备已经从4万亿美元降到3.6万亿美元,缩水了4000亿美元。央行认为,如果汇率持续被高估,会导致储备进一步下降。如果通过让汇率适当贬值来消除部分的贬值预期,就能稳住汇率,同时降低储备的消耗。

第二个原因是外因。在2015年下半年,央行有一个重要的政治任务,就是要让人民币加入IMF的SDR货币篮子。2015年7月,IMF发布了一个关于人民币汇率的评估报告,核心思想是中国在操纵汇率。“8·11”汇率改革的外因就是为了使人民币“入篮”,从“8·11”汇率改革到2015年年底,短短的几个月,人民币对美元第二天的开盘价一度等于前一天的收盘价。在那几个月中,中国短暂地进入了一个浮动汇率时代,即汇率自由浮动的时代。央行放弃调控人民币兑美元汇率的结果就是人民币过快贬值,当时贬值引起了很大的振荡,国内股市跌得一塌糊涂,中国的金融市场动荡也开始传递到全球。三天之后,由于内外都有压力,央行就被迫进行干预了。

(三)央行抑制人民币过快贬值的措施

在这个过程中,央行采用了三种方法放缓贬值。

第一种方法:在市场上卖美元买人民币,稳住汇率。主要在2015年“8·11”汇率改革到2015年年底的几个月中进行。这样做的代价是储备会缩水。中国的储备最高点是在2014年6月,到2015年“8·11”汇率改革时,已经降到3.6万亿美元左右,随后几个月储备下降得更为惊人,到2016年1月,储备已经降到接近3.2万亿美元。2016年年初之后,储备基本上稳定在3.2万亿美元。2016年下半年再次下跌,从3.2万亿美元跌至3万亿美元。到2015年年底,国内已经开始讨论两个问题,一是再这样花储备是否值得,二是中国的最优储备规模是多少。我汇总了一些研究结果,认为中国的最优储备规模为2万亿~3万亿美元,但3万亿美元应该是央行设定的一个限值,当储备逼近3万亿美元的时候,央行会采用其他方法。

第二种方法:从2015年年底开始,央行逐步加强对各种资本外流的控制。最早只管美元跨境的外流,然后开始扩展到所有币种。从类型来看,首先是管控跨境信贷,然后是证券投资、对外直接投资、地下钱庄、服务贸易,几乎国际收支表上所有存在显著流出的项目都被严格监管了,可以说资本的强管制收到了很好的效果。

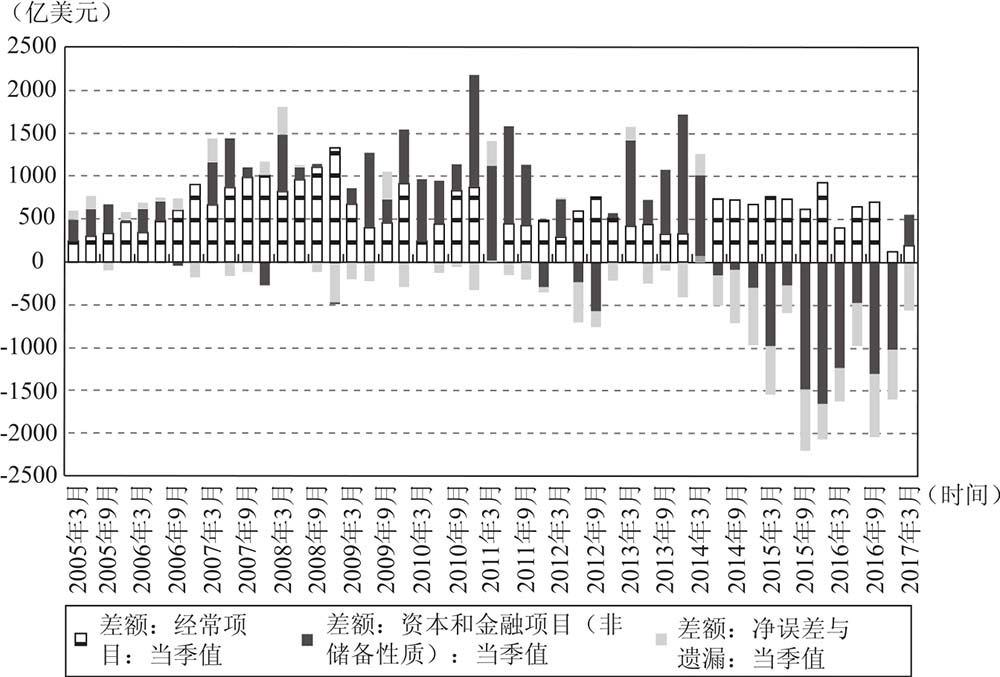

如图5所示的中国国际收支表,框线部分是经常账户,黑色部分是资本账户,灰色部分是错误和遗漏项。在很长时间里,框线部分和黑色部分都是正值,说明中国有国际收支的双顺差,2014年第二季度双顺差由正转负,资本持续外流。到了2017年第一季度,资本外流被遏制住了。2017年上半年,中国的资本账户都是顺差,第三季度有小幅度的逆差,第四季度应该还是顺差。到2017年,资本外流彻底被遏制住了,这是2017年人民币兑美元的汇率发生翻转的一个重要原因,中国的资本管制取得了很好的效果。

图5 中国国际收支表

灰色部分是地下渠道的资本外流,2017年第一季度依然显著。官方的资本外流已经由逆差转为顺差了,但地下渠道资本外流仍比较大,也就是我们只是把官方口径的合法的资本外流卡得很死。

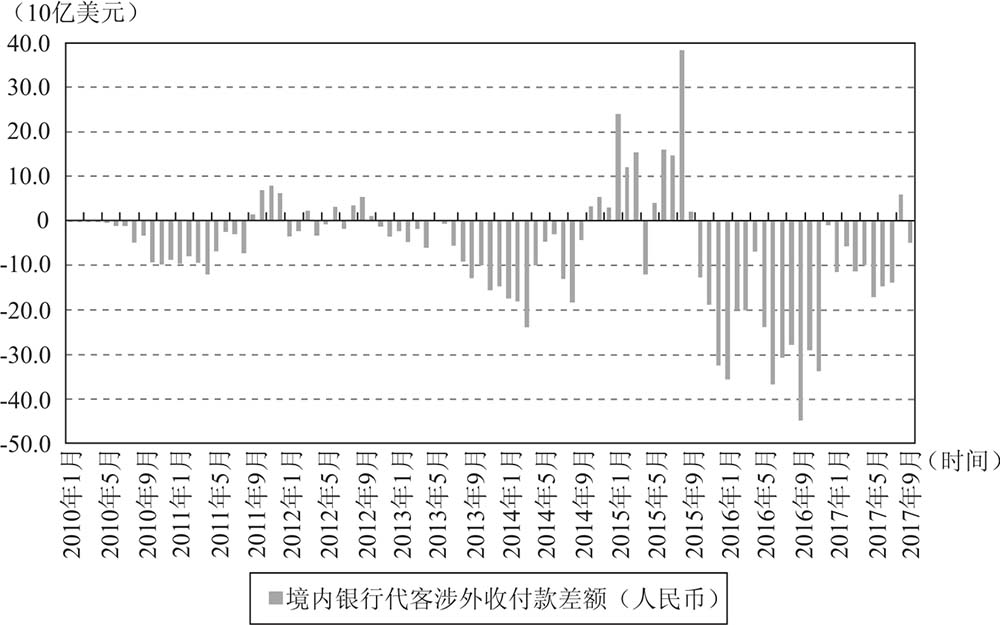

还有一个很有趣的现象,在“8·11”汇率改革之前,中国首先对美元计价的资本流动进行管制。到了2016年,外管局发现美元计价的资本流动被稳住了,但是人民币资本外流放大了。因为从2010年开始鼓励人民币国际化,央行对于人民币跨境资金的监管显著弱于对美元跨境资金的监管。

图6显示的是2010年1月至2017年9月每个月人民币的净流动,2016年人民币跨境流出明显增加,规模上升了两三倍。外管局发现这个现象后,于2016年年底开始加强对人民币资金外流的管理,所以这个流动在2017年明显收缩,人民币资金外流也被控制住了。把人民币跨境外流的资金都卡住之后,境外人民币的供给自然就会枯竭。所以这两年央行对人民币国际化提得不多。香港市场上人民币存款的规模,最高是2015年上半年,有1万亿元人民币,2017年底不到5000亿元人民币。为了稳汇率,中国采用了资本账户管制,但对央行的人民币国际化工作产生了负面影响。前两种遏制汇率过快贬值的方法付出了代价,第一个代价是储备缩水,第二个代价是对人民币国际化造成冲击。

图6 2010年1月至2017年9月人民币国际净流动

第三种方法:央行反复修改人民币兑美元的中间价机制。从“8·11”汇率改革到2015年年底,央行让中间价等于昨日的收盘价,等于把中间价交给了市场供求;自2016年年初开始,央行采取了新的中间价模式——双因素定价模式,每天人民币兑美元要参考两个指标:第一个是昨日收盘价,第二个是对篮子汇率的稳定。新的定价模式从2016年年初一直实施到2017年5月中旬。由于收盘价一直有持续贬值压力,每天外汇市场上的人民币兑欧元、日元具有波动性,通过引入这个篮子来对冲收盘价,使得人民币兑美元的压力能够被稳住,或者能够得到一定程度的抑制。通过引入不确定性,试图改变市场上的贬值预期。

图7是从2016年年初至今,人民币兑美元汇率和人民币兑篮子汇率各自的变动幅度,可以分成四个阶段。从前三个阶段看,第一阶段和第三阶段很相似,粗线基本平稳而细线显著下行。这表明在第一阶段和第三阶段,人民币兑美元的汇率大致平稳,但是人民币对篮子的汇率有显著的贬值,第一阶段是2016年上半年,第三阶段是2017年上半年。

图7 2016年1月至2017年9月人民币兑美元、篮子汇率的变动幅度

第二阶段刚好相反,细线平稳,而粗线显著向上,说明人民币对篮子的汇率基本平稳,但是人民币兑美元的汇率有大幅度的贬值。在第一阶段和第三阶段是人民兑美元平、兑篮子贬,第二阶段是人民币兑篮子平、兑美元贬。这是非对称贬值。为什么会有非对称贬值呢?从国内收盘价来看,人民币一直有贬值压力。人民兑美元汇率的走势如何,关键看第二个因子。维持对篮子汇率的稳定的情况有两种:第一种情况是美元指数自身走弱,即美元兑欧元、日元在贬值,为了维持对篮子的稳定,人民币需要对美元升值。第一个因子是人民币兑美元贬值,第二个因子是人民币兑美元升值,如果两者大致能抵消,则人民兑美元的汇率不变,这就是2016年上半年发生的事情。第二种情况是美元指数强劲上升,为了维持对篮子的稳定,需要对美元贬值。在这种情况下,收盘价需要人民币兑美元贬值,维持篮子汇率稳定需要人民币兑美元贬值,两个因素叠加起来人民币兑美元很快地贬值,这就是2016年下半年发生的情况。所以,非对称贬值的成因,就是外汇市场没有出清,国内收盘价人民币一直有贬值压力。

央行在反复改变中间价。到了2017年年初,央行对人民币的汇率进行了两次改革,一次就是将篮子货币的总量从13种扩展到24种,增加了11种货币,其中增加权重最大的是韩元,并显著调低了美元和港币的占比。

此外,我国央行之前参考的是过去24小时篮子汇率不变,但是过去24小时中有一部分是重复计算的——当全球外汇市场和中国国内市场都开市时,该阶段全球市场的波动已经被反映到中国市场的波动当中,应该把中国国内市场开市时的情形剔除。所以在2017年年初之后,我们把参照过去24小时改为参照过去15小时,把每天早上7点半到当天下午4点半时段剔除,目的是剔除对外部影响的重复计算。

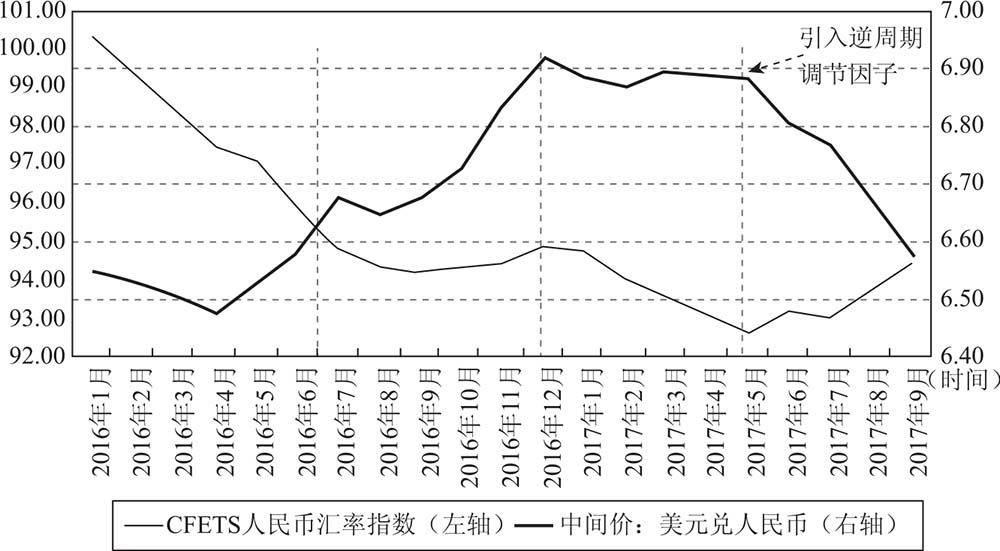

2017年5月,央行再次向市场宣布,从5月下旬开始,人民币兑美元中间价的定价开始参照三个目标:第一个目标是昨日收盘价;第二个目标是维持过去15个小时篮子不变需要的人民币兑美元的变动规模;第三个目标是逆周期调节因子。因为国内外汇市场上始终有一些非理性的投资者,总是认为人民币兑美元要贬值,总是在买美元、卖人民币,引入这个因子,就是要打击这个羊群效应。

逆周期因子的引入是立竿见影的。从2017年5月到年终,非对称贬值的格局被打破了。我们一方面看到了人民兑美元汇率的显著升值,另一方面也看到人民币汇率对篮子汇率的显著升值。逆周期因子被引入之后,人民币贬值的预期被彻底扭转了。问题在于它进一步降低了昨日收盘价对开盘价的影响,昨日收盘价就是市场供求。换句话说,“8·11”汇率改革是增加市场供求对人民币汇率的影响,但从2016年年初到2017年年底,市场供求对汇率的影响在逐渐降低。目前人民币汇率市场化改革离预期目标渐行渐远。

(四)中国外汇储备变化的真正原因——估值效应

储备的变动是人民银行每个月披露的中国外汇储备的存量。2007年年初仅有1万亿美元,2014年6月为4万亿美元,下降过程最陡峭的是在2015年“8·11”汇率改革之后的几个月,见底是在2017年1月,降低了1万亿美元。这1万亿美元下降的原因是,国际的汇率波动和全球金融资产的价值波动,会对汇率造成影响。中国的储备投向了全球各种币种的资产,又是以美元计价的,美元对其他的主要货币是升值的,中国所持有的欧元、日元计价资产就会贬值,资产贬值会导致储备下降。这并不是储备流量有变化,而是储备的价值有变动。此外,债券和股票的价格上涨,也会导致中国以美元计价的储备发生变动,但是与流量没有关系。我们研究团队想做的就是把汇率和资产价格变动导致的存量价格变化和储备流量变动分割开来,因为流量这部分才是人民银行在市场上卖掉的储备。

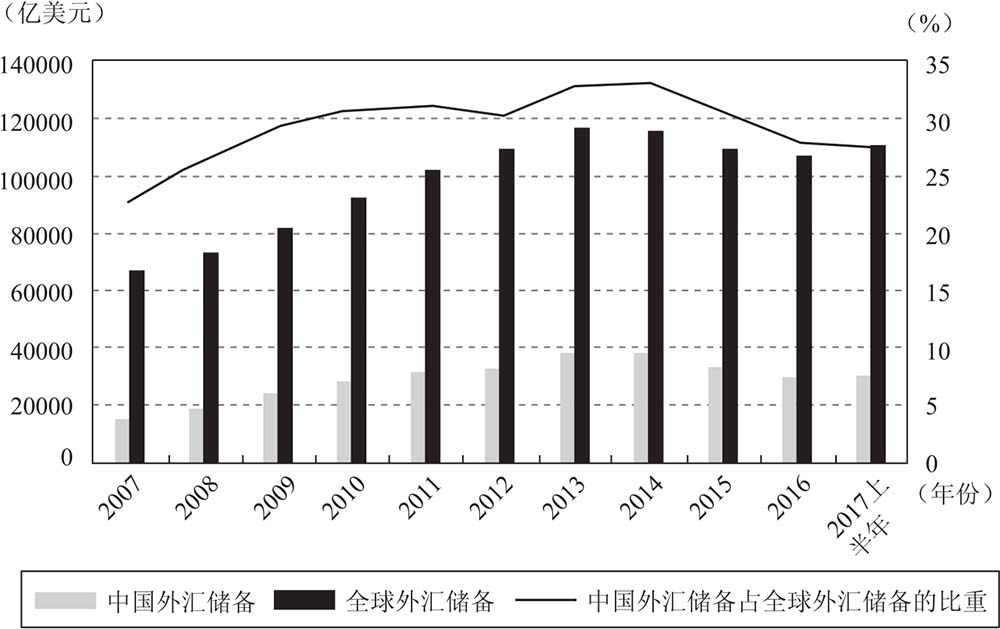

中国的储备变化和全球的储备变化呈现同步关系。如图8所示,右侧黑色的柱图代表全球外汇储备的变化,左侧灰色的柱图代表中国外汇储备的变化,曲线代表中国储备占世界储备的比重。中国和全球的储备变化基本上是同步的,中国的储备在2014年见顶,全球的储备在2013年见顶,上升和下降的过程基本同步。中国的储备占全球储备的比重也是稳定的,最高的时候占1/3,现在为27%~28%。这个同步性说明,中国的储备变化和全球的储备变化的冲击性因素是相似的,最主要的原因是美国收紧货币政策,导致资本从新兴市场国家流出,新兴市场国家汇率有贬值压力。为了遏制汇率贬值,大家都在卖储备,所以同步性说明了外部的冲击可能是相似的。

图8 中国储备变化与全球储备变化