股指期货:中证1000股指期货和股指期权拟推出

摘要

未来中证1000股指期货和股指期权的推出,是对现有金融衍生品体系的进一步补充,极大地满足了众多投资者对中小盘股的风险对冲需求。随着中证1000股指期货和股指期权的推出,有利于机构资金未来关注中小股票。过去在缺乏相应的对冲工具下,外资、基金和保险资金等机构基本上关注的是中证800成分股,今后更多机构资金会开发中证1000指数相关的策略,不仅利于丰富现有策略体系,也有利于提升中小股票的流动性。随着中证1000股指期货和股指期权的推出,预计未来将有利于缩小现有三大股指期货品种的贴水程度。

6月22日中金所发布了关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知。征求意见稿中明确了中证1000股指期货和股指期权的合约要素和交易规则,其中中证1000股指期货合约交易代码为IM,中证1000股指看涨期权合约交易代码为MO合约月份-C-行权价格,看跌期权合约交易代码为MO合约月份-P-行权价格。

按照征求意见稿,中证1000股指期货每点人民币200元。按照6月24日收盘中证1000指数6931.65点测算,中证1000股指期货合约价值约138.6万,大于现有的三个股指期货品种合约价值。若按照现有中证500股指期货保证金水平(14%)计算,预计交易一张中证1000股指期货需要保证金约19.4万。

按照征求意见稿,中证1000股指期权每点人民币100元。按照6月24日收盘中证1000指数6931.65点以及平值期权价格约相当于标的资产2%测算,平值期权期权金约139点,折合人民币13900元。

中证1000股指期货上市后流动性,我们认为可以参考现有的三个股指期货品种,且整体上我们认为中证1000的流动性会弱于现有三个股指期货品种。

未来中证1000股指期货和股指期权的推出,是对现有金融衍生品体系的进一步补充,极大地满足了众多投资者对中小盘股的风险对冲需求。随着中证1000股指期货和股指期权的推出,有利于机构资金未来关注中小股票。过去在缺乏相应的对冲工具下,外资、基金和保险资金等机构基本上关注的是中证800成分股,今后更多机构资金会开发中证1000指数相关的策略,不仅利于丰富现有策略体系,也有利于提升中小股票的流动性。随着中证1000股指期货和股指期权的推出,预计未来将有利于缩小现有三大股指期货品种的贴水程度。

正文

1、拟推出中证1000股指期货和股指期权

6月22日中金所发布了关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知。征求意见稿中明确了中证1000股指期货和股指期权的合约要素和交易规则,其中中证1000股指期货合约交易代码为IM,中证1000股指看涨期权合约交易代码为MO合约月份-C-行权价格,看跌期权合约交易代码为MO合约月份-P-行权价格。

中证1000指数是由中证指数有限公司编制,其成份股是选择中证800指数样本股之外规模偏小且流动性好的1000只股票组成,与沪深300和中证500等指数形成互补。

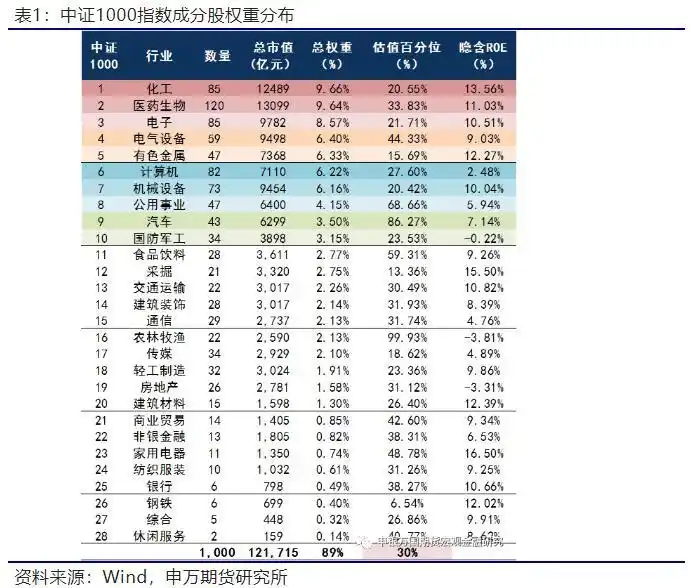

截至6月24日,中证1000指数总市值为121,715亿元,1000只成分股的平均市值为12.2亿元,申万28个一级行业均有覆盖,权重排名前五的分别是:化工、医药生物、电子、电气设备和有色金属。

2、中证1000股指期货和股指期权交易规则

根据征求意见稿的规定,中证1000股指期货合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日结算价的±10%。到期月份合约最后交易日涨跌停板幅度为上一交易日结算价的±20%。

按照征求意见稿,中证1000股指期货每点人民币200元。按照6月24日收盘中证1000指数6931.65点测算,中证1000股指期货合约价值约138.6万,大于现有的三个股指期货品种合约价值。若按照现有中证500股指期货保证金水平(14%)计算,预计交易一张中证1000股指期货需要保证金约19.4万。

中证1000股指期货的其他各项规定和现有的三个股指期货品种相同,最小变动价位是0.2,上市合约共有4个,最后交易日为到期月份的第三个周五,均采用现金交割的方式。

按照征求意见稿,中证1000股指期权每点人民币100元。按照6月24日收盘中证1000指数6931.65点以及平值期权价格约相当于标的资产2%测算,平值期权期权金约139点,折合人民币13900元。

中证1000股指期权的其他各项规定和现有的沪深300股指期权品种相同,最小变动价位为0.2,上市合约共有6个,最后交易日为到期月份的第三个周五,均采用现金交割的方式。

3、中证1000股指期货上市流动性预判

上市初期,预计中证1000股指期货也会有一定的日内开仓限制,大概率会和现有的三个股指期货品种相同。在本次征求意见稿中,同样规定了投机客户的某一合约单边持仓限额为1200手,按照目前的价格,相当于是同一合约16亿元的市值限额,基本上能满足投资者的建仓需要。

至于中证1000股指期货上市后流动性,我们认为可以参考现有的三个股指期货品种,且整体上我们认为中证1000的流动性会弱于现有三个股指期货品种。

首先,目前交易所规定的日内手续费仍然较高,不利于一些高频策略的开发,这对现有的三个股指期货品种和未来拟上市的中证1000股指期货的成交量都有较大影响。

其次,中证1000合约市值比现有的三个股指期货合约都要大,机构和个人交易均需要付出更高的保证金,同时中证1000指数的波动会比上证50、沪深300和中证500大,不排除中证1000股指期货的保证金水平会更高。

最后,机构目前配置中证1000成分股市值相较于三大期指成分股会比较少,这会使得对中证1000股指期货的对冲需求不及现有三大股指期货。以外资为例,截至2022年6月24日,外资持有的股票中属于上证50成分股的市值有8061亿元,属于沪深300成分股的市值有19954亿元,属于中证500成分股的市值有3086亿元,属于中证1000成分股的市值只有1529亿元。

4、上市的意义

未来中证1000股指期货和股指期权的推出,是对现有金融衍生品体系的进一步补充,极大地满足了众多投资者对中小盘股的风险对冲需求。

随着中证1000股指期货和股指期权的推出,有利于机构资金未来关注中小股票。过去在缺乏相应的对冲工具下,外资、基金和保险资金等机构基本上关注的是中证800成分股,今后更多机构资金会开发中证1000指数相关的策略,不仅利于丰富现有策略体系,也有利于提升中小股票的流动性。

随着中证1000股指期货和股指期权的推出,预计未来将有利于缩小现有三大股指期货品种的贴水程度。在过去对冲工具较为有限的情况下,一些投资了中小股票的资金也只能利用IH、IF或者IC合约进行下跌保护,这加剧了市场上对现有股指期货买卖的供需失衡,一定程度上导致了股指期货长期的贴水现象。未来随着中证1000股指期货的推出,这部分资金可以使用更匹配的股指期货合约进行对冲,有利于缓解对现有期货合约卖出套保的需求,从而让升贴水逐步回归到更符合理论定价的状态。