我国6月外储规模基本持稳

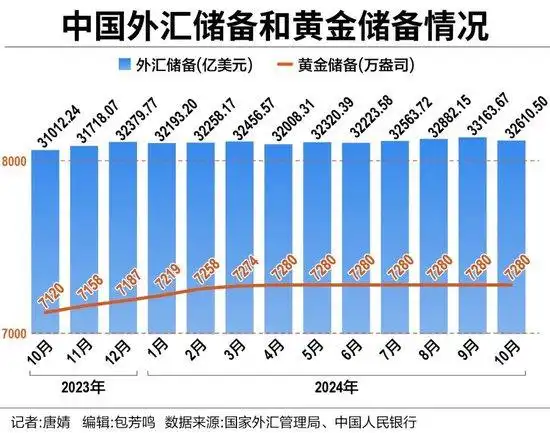

新一期外储数据出炉。7月7日,国家外汇管理局(以下简称“国家外管局”)公布2024年6月末外汇储备规模数据。统计数据显示,截至2024年6月末,我国外汇储备规模为32224亿美元,较5月末下降97亿美元,降幅为0.3%。

黄金储备方面,人民银行“官方储备资产”数据显示,截至2024年6月末,我国黄金储备报7280万盎司,与上个月持平。在分析人士看来,市场对美联储的降息预期升温是影响美元指数走势、全球金融资产价格的重要因素,我国经济运行延续回升向好态势为外汇储备规模继续保持基本稳定提供支撑,人民银行持续增持黄金的大方向与长期趋势也并未改变。

6月外储规模环比微降

外汇储备规模连续7个月站稳32000亿美元关口。根据国家外管局数据,截至2024年6月末,我国外汇储备规模为32224亿美元,较5月末下降97亿美元,降幅为0.3%。

北京商报记者进一步对比发现,自2023年12月以来,我国外汇储备规模连续保持在32000亿美元关口上方。其中,2024年3月外汇储备规模达到32457亿美元,为年内最高水平。截至2024年6月末,我国外汇储备规模较2023年末减少156亿美元。

对于本月外储数据变动,国家外管局指出,2024年6月,受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数上涨,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用下,当月外汇储备规模下降。

“2024年6月,美国各项经济数据喜忧参半,市场预计美联储于9月开启降息,叠加欧央行先于美联储降息,推动美元指数走高,全球金融资产价格总体上涨。”民生银行首席经济学家温彬表示。

具体到6月金融市场表现上,汇率方面,美元指数环比上升1.1%,主要非美元货币均有所下跌,日元、欧元、英镑对美元汇率分别贬值2.2%、1.2%、0.8%。债券价格方面,以美元标价的已对冲全球债券指数上涨0.9%;10年期欧债收益率下降25个基点至2.49%;10年期日债收益率环比小幅下降2个基点至1.06%。股票价格方面,标普500股票指数上涨3.5%,欧洲斯托克50价格指数环比持平,日经225指数上涨2.9%。

光大银行金融市场部宏观研究员周茂华指出,6月外汇储备资产变化主要受估值变化影响。6月多空影响因素不一,美元上涨同时全球主要金融资产价格上涨等,但整体波动幅度收窄,我国外储规模也维持低位变动。

黄金储备连续保持不变

黄金储备方面,根据人民银行“官方储备资产”数据,截至2024年6月末,我国黄金储备报7280万盎司,与上个月持平。这也是自2024年4月以来,我国黄金储备连续3个月保持这一水平。

自2022年11月开始,人民银行连续增持黄金储备,直至2024年5月结束了过往的“十八连增”。在本轮增持中,我国黄金储备累计增长1016万盎司。

仲量联行大中华区首席经济学家庞溟认为,在过去一段时期,黄金价格持续在高位震荡,短期内价格出现波动和调整的概率仍不低。在此背景下,人民银行连续第二个月暂停以逢低配置为主要操作手段来增持黄金,反映了人民银行在调节优化国际储备组合结构、确保储备资产保值增值和收益、降低资产组合风险度与波动性等目标间寻求平衡,统筹与维护国际储备战略性、盈利性、流动性和安全性的统一。

周茂华表示,人民银行增持黄金,主要是优化官方储备资产结构,促进官方储备资产多元化,增强抵御全球金融市场波动能力,增强官方储备资产稳定性。从趋势看,美元信用下降,全球金融市场波动剧烈,各国外汇储备资产多元化趋势进程有所加快,以降低对单一货币及资产的过度依赖,降低受海外政策影响,增强官方储备总资产稳定性和流动性。

2024年3月以来,受到地缘政治冲突、主要经济体货币政策变化以及美联储降息等多方面因素影响,贵金属交易价格连续上涨引发热议,黄金多次刷新历史最高交易价格。Wind数据显示,2024年5月,COMEX黄金最高触及2454.2美元/盎司。截至7月5日收盘,COMEX黄金报2399.8美元/盎司,日内涨幅为1.46%。

不过,庞溟同样提到,考虑到黄金在避险、抗通胀、长期保值增值等方面的优点,我国人民银行在国际储备组合配置中加入和动态调整黄金储备,多元化与再平衡国际储备资产的政策动机并未改变,持续增持黄金的大方向与长期趋势也并未改变。

外储规模有望维持高位

对于我国外汇储备管理,2024年6月,人民银行副行长、国家外汇管理局局长朱鹤新在署名文章中表示,要进一步完善外汇储备经营管理,稳妥推进多元分散配置,健全全覆盖全方位全过程的风险管理体系,积极拓展多元化运用,全力保障外汇储备资产安全、流动和保值增值,更好发挥维护国家经济金融安全的“稳定器”“压舱石”作用。

对于下阶段我国外储规模走向,国家外管局则提到,我国经济运行延续回升向好态势,高质量发展扎实推进,为外汇储备规模继续保持基本稳定提供支撑。

在温彬看来,当前国际经济保持温和复苏,全球制造业PMI连续6个月位于荣枯线上方,国际贸易延续回暖态势。我国商品出口结构不断升级,外贸“朋友圈”进一步扩大,高水平开放有序推进,出口有望保持中高速增长,在稳定跨境资金流动方面继续发挥基本盘作用。我国经济形势稳中向好,高质量发展扎实推进,有利于我国国际收支保持整体平衡,为外汇储备规模基本稳定奠定坚实基础。

周茂华指出,从趋势看,海外经济与政策前景不确定性较高,海外资产估值处于历史高位,金融资产价格波动继续对我国外汇储备资产估值构成扰动,但有利因素相对较多,我国外汇储备有望继续稳定在3万亿美元高位以上。

“主要是我国经济呈现良好恢复态势,外贸保持韧性,我国作为最具活力超大型经济体之一,吸引全球长期资本趋势流入,国际收支保持基本平衡。同时,发达经济体逐步向降息周期过渡,制约美元上行空间,美元对资产估值影响有望减弱。”周茂华补充道。

在黄金储备方面,周茂华认为,当前黄金价格本身不低,处于历史高位,但全球央行购金仍有空间,只是购金节奏方面存在不确定性。各国央行多元化官方储备资产是趋势,储备黄金、优化官方资产储备结构是长期战略考量,短期内储备黄金节奏将保持灵活性。