金价突然回落!一夜跌26美元,是大跌开启还是最后洗盘?

老凤祥柜台里的老师傅,这几天接待的客人有点不一样。 问价的人比往常多,但真正把压箱底的金首饰拿出来称重卖掉的人,并没有扎堆。 回收价牌子上写着973元一克,这个数字比去年全年的平均价高了将近50块。 老师傅说,来卖金条的人确实多了些,但远没到“成箱出货”的地步,更多人只是来问问,听完价格又把手缩了回去。

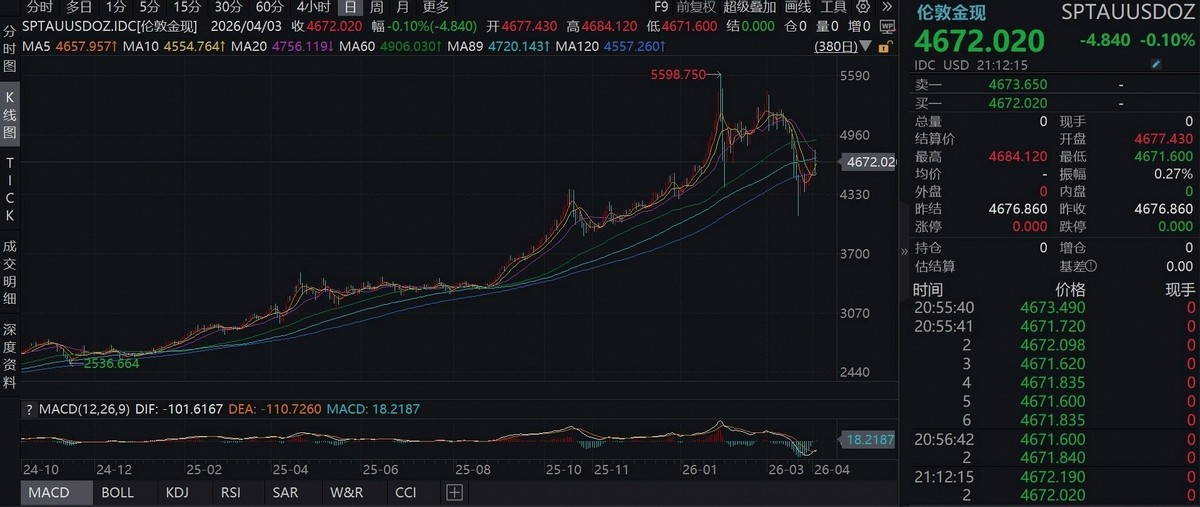

这种观望,恰好是当下黄金市场的一个切片。 5月24日,伦敦金现价收在4508.25美元一盎司,比前一天跌了26.68美元。 从5月13号站上4700美元算起,十来天功夫,回落了差不多4%。 朋友圈里有人开始发“崩盘”的段子,但真正盯盘的人,反而没急着下结论。 价格跌一点,不代表方向就断了,关键得看谁在卖,谁又在接。

这次回调,第一个绕不开的原因是美元。 美元指数冲上了100,这是过去11个月以来的新高。 美元走强,通常意味着以美元计价的黄金会承压。 美元强势的背后,是市场对美联储政策的预期发生了根本性变化。

就在几周前,很多人还在讨论今年降息几次。 但美国4月份的通胀数据,把这种预期彻底打翻了。 4月CPI同比上涨3.8%,核心CPI也有2.8%,生产者价格指数PPI更是同比涨了6.0%,这些数字都超出了市场的预料。 通胀没像预期中那样顺利回落,美联储的任务就变了。

更关键的是,坐在主席位置上的人换了。 新任美联储主席凯文·沃什,是个出了名的“通胀鹰派”。 市场普遍认为,他对于控制物价的立场会比前任更加强硬。 数据一出来,加上新主席的风格,交易员们迅速修改了剧本。 期货市场显示,投资者不再押注降息,甚至开始计价美联储在今年内加息的可能性。

利率预期往上走,美国国债的收益率也跟着抬升。 黄金本身不产生利息,当持有国债能拿到更高收益时,一部分资金自然会从黄金这类资产中流出,去寻找更确定的回报。 钱往哪里去,从来都不玄乎,收益、预期和风险,三者一动,市场的天平就会倾斜。

压力还来自大洋彼岸。 印度政府突然宣布,将黄金进口关税从6%大幅上调至15%,并且呼吁民众暂时不要购买黄金。 印度是全球第二大黄金消费国,这个举动直接给实物黄金需求泼了一盆冷水。 一边是美联储可能收紧货币,另一边是重要买家可能减少购买,两股力量同时作用,金价出现回调也就不难理解了。

市场内部也有调整的需要。 从去年到今年,金价从2000美元下方一路涨到4700美元以上,翻了一倍还多。 这个过程几乎是一条陡峭的直线,中间缺少充分的休息和换手。 涨得太急太快,本身就会积累大量的获利盘,一旦外部风吹草动,这部分资金了结离场的意愿就会增强,形成技术性的回调压力。

那么,这是恐慌性的出逃吗? 看看市场更深层的结构,或许能得到不同的答案。

国内金店的挂牌价,从月初的1430多元一克,回落到了1376到1380元附近。 价格是下来了,但过去五天里,并没有出现一天调价好几次的混乱场面。 柜台前的节奏,大体还是平稳的。 这说明,零售商和品牌方对后市的看法虽有分歧,但并未陷入恐慌。

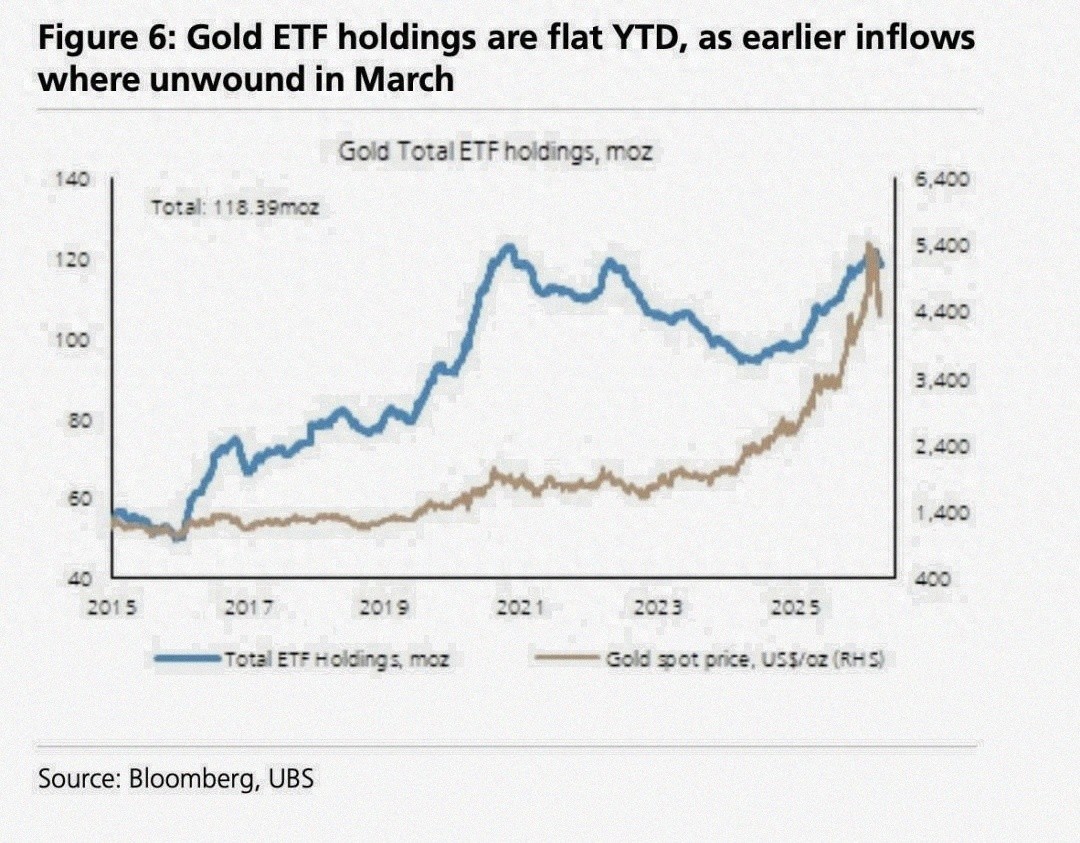

更能说明问题的是机构的动作。 全球央行购金的步伐并没有停。 2026年第一季度,全球央行净购买了244吨黄金,这个数字高于五年来的平均水平。 中国、波兰、新加坡等国的央行仍在持续买入名单里。 这种购买不是散户的追涨杀跌,而是基于外汇储备多元化的长期战略,它的节奏慢,但方向稳,为黄金市场提供了一个坚实的底层支撑。

另一个值得玩味的信号出现在交易所之外。 在伦敦,实物黄金相对于期货纸黄金的溢价,从之前的8美元左右一盎司,上升到了18美元。 纸黄金的价格在跌,但想要立刻提走实物的需求却在增加,愿意为此支付更高的价格。 这通常意味着,有一些买家认为当前价格具有吸引力,他们在利用回调的机会建立实物头寸,而不是在抛售。

这种“纸弱实强”的背离,是观察黄金市场健康程度的一个窗口。 它表明,金融市场的短期波动和实物领域的真实需求,有时并不同步。

对于不同的人来说,面对同样的价格波动,动作也完全不同。 准备结婚的情侣,可能会因为每克几十元的差价而调整预算,或者选择再观望一下。 采用定投方式配置资产的人,现在的回调可能被他们视为拉低平均成本的机会,有人会选择先买入一部分,如果价格继续跌到某个心理价位,再补仓。

手里有旧金首饰的人,则面临另一个选择。 回收价确实处在高位,但卖掉之后,如果金价继续上涨,就可能踏空。 如果不急用现金,很多人会选择继续持有,看看接下来的风向。

黄金在资产配置中的角色,从来不是追求暴涨。 它的价值往往体现在其他资产风雨飘摇的时候,它能稳住阵脚。 当股票、债券市场波动加大,或者货币购买力受到质疑时,黄金那5%到10%的配置,就能起到平衡风险的作用。 当然,如果想通过黄金获取更高弹性,黄金矿业公司的股票或相关ETF会是另一种选择,但那也意味着需要承受更大的价格波动。

金价跌了26美元,市场的声音很嘈杂。 但如果你把视线从日内的红绿线上移开,会发现决定黄金长期命运的,依然是那些不常登上热搜的变量:各国央行外汇储备的调整方向、全球主要经济体的利率路径、以及地缘政治格局带来的不确定性。 这些因素的演变,比任何短期情绪都更值得关注。