1月全球央行净购金只剩5吨,同时俄罗斯卖出约9吨,这一记急刹让“央行扫金”看起来像是忽然熄了火

回头看这三四年,节奏并不是这样

自2020年起,各国央行把黄金重新摆上了资产负债表的显眼位置

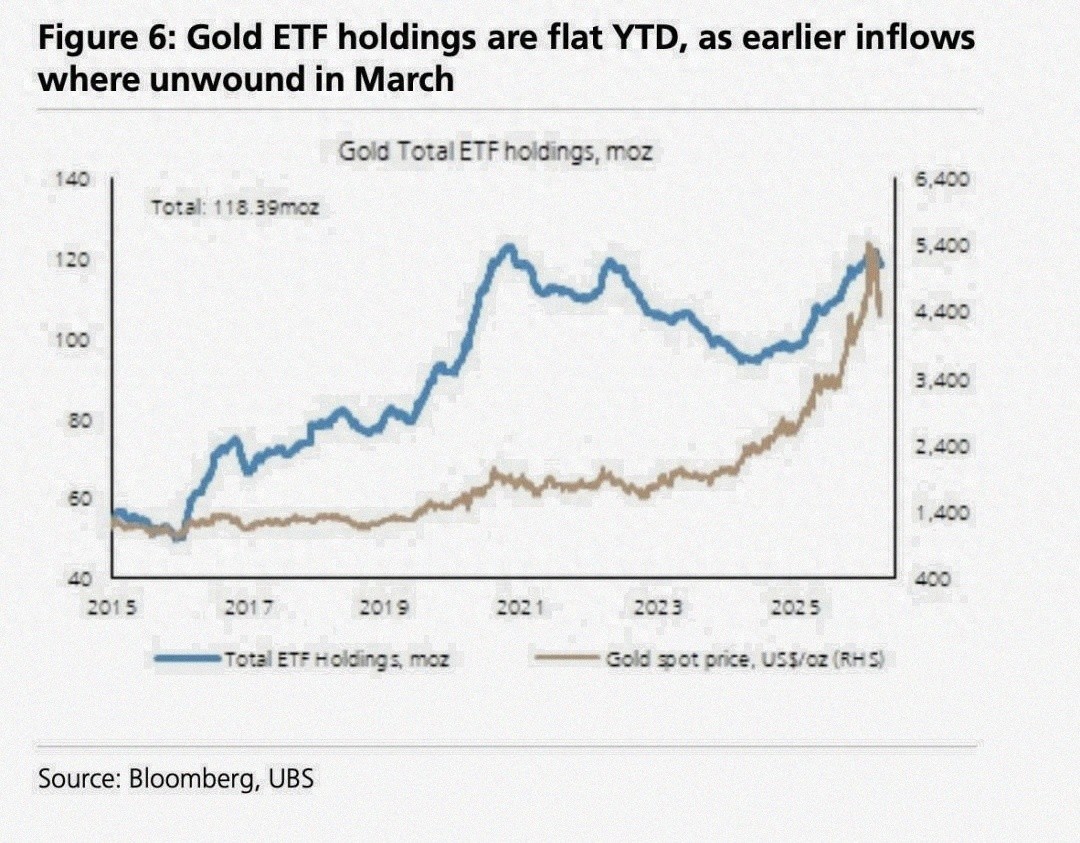

2025年全年净购金达到863吨,历史第二高

中国连续16个月增持,截至2026年2月末持有2308.5吨,约占外汇储备的9.5到10%

波兰、哈萨克斯坦、俄罗斯都在榜上

那时的共识很直接:美元体系的波动与制裁风险翻上桌面,储备要分散,得留一块不受他国信用约束的压舱石

说一句掷地有声的话:这不是囤金时代的终点,而是换挡和调仓

把最近的减持动作分两类看,会清楚很多:被动应急与主动优化,两类动机完全不同

第一类发生在预算吃紧、外部渠道受限的经济体

俄罗斯在2026年1月卖出约9吨,2月继续卖出6吨

自被剔出SWIFT系统后,外汇收入承压,财政赤字和军事支出高企,卖金在这类环境里更像拆借短期流动性,把库里的金条换成可用的现金支持卢布与预算

是否转向长期减持,公开数据没有给出这样的结论

外界有关于“通过非西方渠道另行配置”的猜测,但缺乏可核证信息,谨慎对待更稳妥

波兰的路径更透明一些

行长Adam Glapinski在3月提出用黄金未实现利润或卖出回购操作为国防筹资,市场提及的规模大多落在约130亿美元这一档

这是卖出回购式的货币化操作,央行层面明确过“之后还会买回”,而2月波兰已净买入20吨,账面上又回到买方

把黄金当“临时提款机”比“清仓”更接近实际,它减少外部融资依赖,优先满足国防开支

第二类属于高价下的配置微调

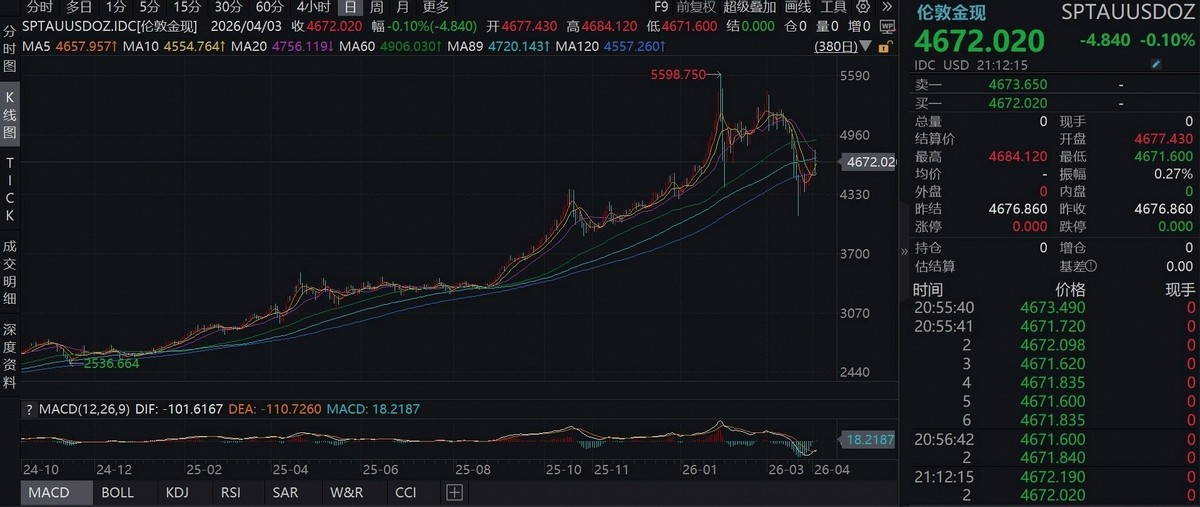

2026年开年至今,金价一度冲上每盎司5500美元,几个月累计涨幅逼近两成甚至更高

哈萨克斯坦、吉尔吉斯共和国等在1月小幅减持,量级大多以吨计

这更像是收益兑现与流动性管理,把一部分非生息、波动大的资产换成美元或欧元等更灵活的头寸,等待更合适的价格再做回补

把视角从“谁在卖”移到“谁在持续买”,另一幅画面会出现

乌兹别克斯坦在1月增持9吨,延续自去年10月以来的购金势头,目的很明确,降低美元依赖,巩固本币信用

捷克与印度尼西亚各加了2吨

马来西亚时隔8年再度买入3吨

中国在2月末把黄金储备推至2308.5吨,增持幅度不算夸张,但在庞大的外储基数上,战略意味重于数量

韩国央行宣布从一季度起把海外实物黄金ETF纳入外汇储备,这是自2013年以来首次与黄金相关的配置,传递的信号比规模更重要

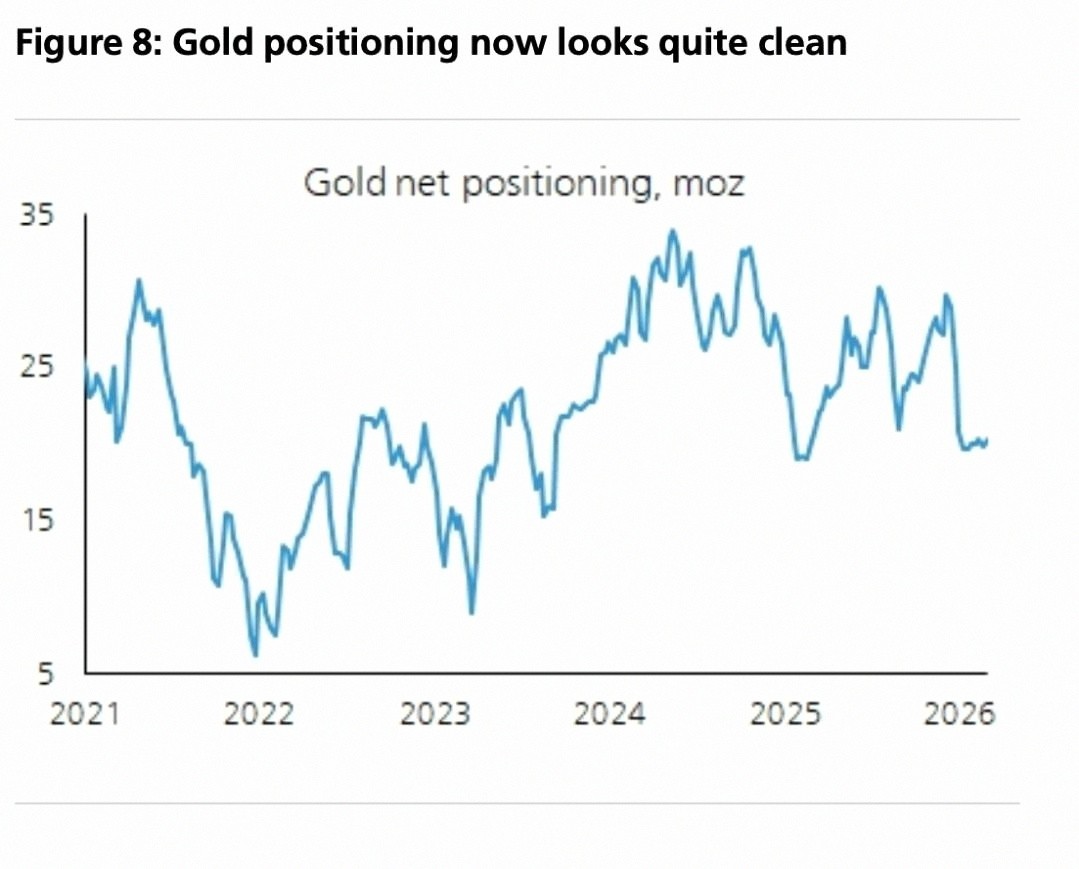

世界黄金协会的研判是,购买势头阶段性放缓,但需求基础更广,且向更多央行扩散

他们的调研显示,95%的央行计划在2026年继续增持或维持黄金储备

全年净购金区间预测在750到950吨,明显高于疫情前每年400到500吨的常态

数据层面也在纠偏恐慌:1月仅5吨的净购金在2月回升至19吨,买盘以波兰、乌兹别克斯坦等为主,卖方集中在俄罗斯、土耳其

真正要追问的问题只有两个

去美元化的大趋势会逆转吗

黄金作为非主权资产的“锚点”功能会弱化吗

答案决定了这场储备重构的方向,而不是单月的波动

从目前信息看,这两条底层逻辑没有改

去美元化并未倒车,黄金的锚点作用也没有被新的工具替代

中东冲突仍在持续,布伦特油价一度冲上每桶109美元,输入性通胀压力抬头

美联储连续两次维持利率不变,同时上调通胀预期,2026年PCE预计至2.7%

在这种环境里,储备部门倾向留出更多与单一国家政策无关的资产

黄金恰好满足这一点

说得更直白一些

在极端情况下,股票、债券、甚至主要外汇都会在同向波动中失速,黄金往往是最后一块相对稳定的安全垫

这不是神话,是多次危机复盘后的经验写在账本上

把抽象的“储备”落到桌面,是一张资产负债表上的权衡

一边是国防预算、能源进口账、货币稳定的目标,一边是黄金、美元债、欧元现钞的比例

有人需要马上花钱,就把一部分金条变现,速度快、议价确定;

有人追求分散与稳固,就在价格回调时往金库里添一层

没有哪一条路是永远正确的,只有周期里的取舍

新兴市场仍是这波需求的主引擎,发达经济体也开始回看黄金在储备中的位置

韩国纳入实物黄金ETF是一个信号,规模不大,但代表一种态度转向:黄金不只是旧时代的遗产,也可以成为现代储备组合的一部分

市场层面的影响更细微

短期看,个别卖盘会给金价带来供给,叠加高位获利了结,波动增大很正常

长期支撑仍在,央行买盘的底色不在追涨,而在慢慢吸、逢低补

对矿商、ETF、珠宝终端来说,定价权的边界在移动,但没有离开央行这只“隐形之手”的范围

“囤金”其实是一个更长周期的安全工程,而不是一年两年的热门交易

把它理解为一场耐力赛更合适:有人停下补给,有人加速前进,但跑道和终点并没有变

世界黄金协会还在更新每月数据,未来几个月若继续看到净购金维持在几十吨的节奏,叙事会慢慢回到常态

如果非要用一句话来盖棺这波争论,那就把视线拉长:囤金逻辑未变,阶段性减持只是不同国家的不同时点算账

这句话读起来或许没有“断崖式下滑”那样惊心,但更接近央行们在做的事

当通胀、地缘、金融周期交织在一起,能被反复验证的选择,通常就是那一项最朴素的保守方案