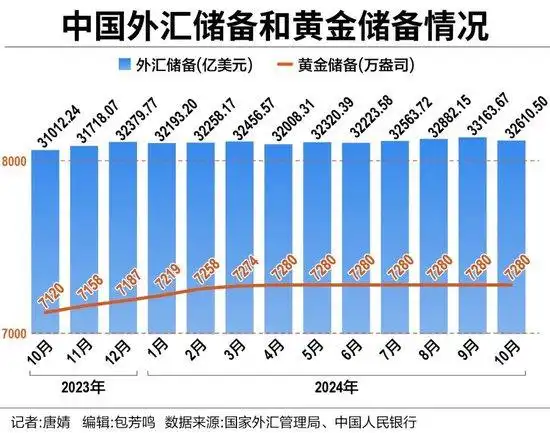

中国外储连续11个月站稳3.2万亿美元大关 央行六度暂停增持黄金

21世纪经济报道记者 唐婧 北京报道 11月7日,国家外汇管理局发布统计数据,截至2024年10月末,我国外汇储备规模为32610.50亿美元,较9月末的33163.67亿美元,减少553.17亿美元,降幅为1.67%。

值得注意的是,尽管10月末我国外汇储备规模较9月小幅回落,但这已经是我国外汇储备连续11个月站上3.2万亿美元大关,而2023年外汇储备全年稳定在3.1万亿美元以上。

国家外汇管理局表示,2024年10月,受主要经济体货币政策预期、宏观经济数据等因素影响,美元指数上涨,全球金融资产价格下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降。我国持续推动各项存量政策和增量政策落地见效,巩固和增强经济回升向好势头,有利于外汇储备规模保持基本稳定。

黄金储备方面,中国央行连续6个月暂停增持黄金。同日,国家外汇管理局公布黄金储备数据,10月末黄金储备为7280万盎司(约2264.33吨),今年4月末至今一直保持不变,此前中国央行曾连续18个月增持黄金。

业内普遍认为,提升黄金储备资产占比有利于国际储备多元化,实现保值增值。储备资产多元化配置也不是个体行为,而是国际趋势。

另据中银全球首席经济学家管涛此前测算,2022年11月-2023年9月,中国增持黄金储备与国际金价(月均)之间为强负相关0.751,这意味着中国在增持黄金储备的过程中更加注意逢低买入而不是追高。

外储结束连续三个月环比回升

汇率折算和资产价格变化是10月外汇储备规模环比小幅回落的主因。东方金诚首席宏观分析师王青告诉记者,10月末外汇储备规模结束此前连续三个月较大幅度上升过程,环比下降1.67%,主要原因是当月美元指数上行与全球金融资产价格下跌共振,带动我国外储估值下行。

汇率方面,美元指数环比上涨3.2%,主要非美元货币集体贬值,日元、欧元、英镑兑美元分别下跌5.5%、2.3%、3.6%。债券价格方面,10年期美债收益率环比上升47个基点至4.28%;以美元标价的已对冲全球债券指数下跌1.4%。股票价格方面,标普500股票指数下跌1.0%,欧洲斯托克50价格指数环比下跌3.1%,日经225指数上涨3.1%。受汇率折算和资产价格变化综合影响,10月末,外储较上月末下降553亿美元。

王青进一步分析,受美国大选等因素带动,10月美元指数大涨超过3%,这会导致我国外储中的非美元资产以美元计价相应缩水。据其测算,10月美元升值会直接带动我国外汇储备规模估值下降约400亿美元左右,是当月外储规模下降的主要原因。另外,10月美债收益率大幅上行,美债价格走低,加之全球股市普遍下跌,都会对我国外储估值有一定下拉作用。

“不过,近期我国出口保持强势,跨境资金流动整体稳定,这些都能为外储规模保持基本稳定提供支持。”王青认为,尽管近期人民币对美元有所贬值,但CFETS等三大一篮子人民币汇率指数稳中有升,这意味着短期内汇率波动无需央行动用外储干预汇市。

“按不同标准测算,当前我国3万亿美元左右的外储规模处于适度充裕水平。”王青判断,后期伴随美联储持续降息,美元指数上升空间有限;在全球金融环境转向宽松的前景下,全球资本市场持续大幅下跌的风险较小。这意味着未来一段时间我国外汇储备规模还会保持基本稳定。

经济基本面方面,王青指出,受外需回暖,跨境电商等出口新动能增长较快带动,近期我国出口保持较快增长势头,将为外储规模保持适度充裕水平提供重要支撑。

中国民生银行首席经济学家温彬告诉记者,当前,国际政治经济形势复杂多变,特朗普重回白宫或将重塑全球贸易与产业链格局,这对我国来说既有挑战也有机遇。

温彬坦言,历史经验表明,我国外贸的强大韧性足以抵御特朗普的关税政策冲击,未来仍将凭借贸易自由化与便利化改革、出口结构转型升级等方式应对外部不确定性。出口将继续发挥稳定跨境资金流动的基本盘作用。

“同时,近期出台的一揽子增量政策对股市产生了明显提振效应,人民币资产对外资的吸引力显著提升,亦对外汇储备形成了有力支撑。”温彬预计,我国将继续推动各项存量政策和增量政策落地见效,巩固和增强经济回升向好势头,为国际收支保持整体平衡奠定坚实基础。

央行调整黄金增持节奏

黄金储备方面,4月末至今,官方黄金储备规模连续保持不变。王青分析,这背后是当前黄金价格处于历史高位,央行适当调整增持节奏,有助于控制成本。他还称,考虑到黄金价格还会在2000美元/盎司以上的高位运行一段时间,短期内央行恢复增持黄金的可能性不大。不过,从持续优化国际储备结构,稳慎推进人民币国际化等角度出发,未来央行增持黄金还是大方向。

世界黄金协会最新发布的2024年三季度《全球黄金需求趋势报告》显示,2024年三季度全球黄金需求总量为1313吨,同比增长5%。尽管金条和金币需求同比下降9%,但ETF实现了自2022年第一季度以来的首次正增长,增加95吨。整体投资需求达364吨,超过了去年第三季度的总量。此外,由于2024年三季度金价连创历史新高,按美元计价的黄金需求总额首次突破1000亿美元,同比增长35%,刷新历史纪录。

对比来看,三季度央行购金活动则有所放缓。世界黄金协会数据显示,三季度全球央行净购金186吨,同比下降49%。今年前三季度全球央行净购金总量为694吨,低于去年同期,但与2022年同期持平。

另据世界黄金协会发布的《2024年全球黄金市场年中展望》(下称《展望》),近年来,央行购金需求始终是黄金市场的重要驱动力。2023年央行购金为黄金表现贡献了至少10%的影响力,而今年迄今可能已贡献出约5%的影响。 中国人民银行停止宣布购金的消息叠加近期的净售金势头,令人担心央行购金需求会否放缓。

世界黄金协会预计,今年央行购金需求仍将高于平均趋势水平,虽然已公开的央行总购金量有可能低于去年,但总售金量也出现下降,主要原因是2023年初土耳其的抛售潮没有在今年重演。

“央行的购金需求往往以政策为驱动,因此很难确定央行购金时机,但我们最近开展的2024年全球央行黄金储备调查得出了令人欣慰的结论:黄金储备管理官员表示他们将继续对黄金持积极态度。”世界黄金协会在《展望》中如是表示。