8月中国外汇储备环比回落 黄金储备“十连增”

9月7日,国家外汇管理局(下称“外汇局”)发布最新数据显示,截至2023年8月底,中国外汇储备规模达到31601亿美元,较7月环比下降442亿美元,降幅为1.38%。

外汇局表示,2023年8月,受主要经济体宏观经济数据、货币政策预期等因素影响,美元指数上涨,全球金融资产价格总体下跌,在汇率折算和资产价格变化等因素的综合作用下,当月外汇储备规模下降。

一位华尔街对冲基金经理向记者指出,8月中国外汇储备环比下降,也符合市场规律——每逢当月美元指数上涨时,众多国家外汇储备大概率会环比回落。因为美元指数上涨令非美货币汇率下跌,导致这些国家外汇储备里的非美元资产折算成美元计价的金额均出现不同程度下降,拖累其外汇储备规模环比下滑。

巴克莱外汇策略分析师张蒙此前认为,根据最近外汇结算流对人民币回报的影响,以及对最近一年相关数据进行简单的线性回归,估计截至8月底的外汇结算流约为15亿美元,这可能大致等于中国央行的干预规模。

但记者多方了解到,8月中国外汇储备低于预期,未必与中国相关部门干预汇市“划上等号”。毕竟,近期中国相关部门采取的多项稳汇率举措足以稳定人民币汇率预期,未必需动用外汇储备“入市”。

一位国内私募基金宏观经济学家向记者指出,当前影响中国外汇储备波动的主要因素,仍是汇率因素和资产价格变化因素。

值得注意的是,截至8月末,中国黄金储备达到6962万盎司(约2165.43吨),环比增加93万盎司(约28.93吨),这是中国连续第十个月增加黄金储备。

世界黄金协会发布最新数据指出,今年上半年,中国增持约100吨黄金储备,成为今年前6个月增持黄金最多的国家。

如今,随着中国持续增持黄金储备,今年中国有望成为最大的黄金增持国。

上述国内私募基金宏观经济学家直言,随着欧美经济衰退与通胀卷土重来风险增加导致金融市场大类资产波动加大,越来越多国家央行将更加看重黄金的避险作用与资产保护功能,以此确保外汇储备规模相对平稳波动。

外汇局表示,中国经济保持回升向好态势,经济韧性强、潜力大、活力足,长期向好的基本面没有改变,有利于外汇储备规模继续保持基本稳定。

为何回落

上述华尔街对冲基金经理向记者直言,8月中国外汇储备环比回落逾442亿美元,的确出乎市场预期。

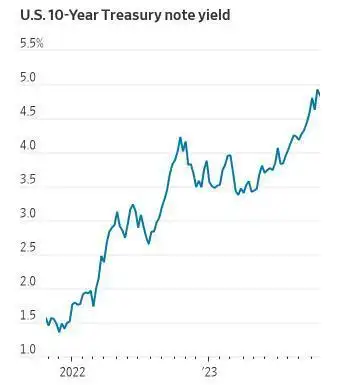

一些海外投资机构认为8月美国国债收益率大幅上涨(美债价格相应下跌),可能是拖累中国外汇储备规模回落幅度超预期的一大因素。

数据显示,8月10年期美国国债收益率从3.97%上涨至4.11%,月中一度触及4.37%高点,对持仓逾8000亿美元的中国外汇储备构成较大的估值回调压力。

多位海外投资机构人士对此表示,通常情况下,中国相关部门已对美债价格波动采取全面的风险对冲举措,令8月美债价格大幅下跌对外汇储备估值下滑的拖累效应明显减弱。

此外,今年以来中国持续减持美债,也令美债价格下跌对外汇储备估值下滑的拖累效应得到进一步减弱。

记者多方了解到,在实际操作过程,中国相关部门可能采取美债持有到期的策略,如此中国不但能收获美债持有到期的稳健回报,还可以更好规避美债价格波动风险。

在这些海外投资机构人士看来,8月拖累中国外汇储备回落幅度超预期的最大因素,仍是美元指数大幅反弹。

整个8月,受美国经济保持韧性与美联储进一步加息预期升温等因素影响,美元指数从101.87回升至103.64,导致非美货币普遍遭遇大跌,拖累众多国家外汇储备里的非美资产折算成美元后的金额较大幅度回落,令他们外汇储备环比跌幅扩大。此外,受8月美债收益率回升影响,全球股票等权益类资产价格也出现下跌,同样拖累当月众多国家外汇储备环比较大幅度回落。

中国民生银行首席经济学家温彬表示,当前外部环境复杂严峻,不稳定不确定因素较多,全球经济面临下行压力,国际金融市场波动性依然较大。但中国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。随着一系列稳外贸和稳外资政策落地显效,货物贸易将继续发挥稳定国际收支基本盘作用,跨境投资有望改善,国际收支将延续基本平衡格局,有利于外汇储备规模保持基本稳定。

记者多方了解到,受8月中国外汇储备超预期回落影响,部分海外投资机构认为8月中国相关部门可能动用外汇储备入市以稳定人民币汇率。

一位香港银行外汇交易员向记者透露,整个8月,外汇市场没有出现大型金融机构突发性大规模卖出美元买入人民币的交易操作。在这种情况下,中国相关部门动用外汇储备入市稳汇率的几率极低。

“目前,多数海外大型投资机构认为,相比直接动用外汇储备入市,中国相关部门更侧重于通过回笼离岸市场人民币流动性、调降外汇存款准备金率等举措引导汇率预期平稳,且这些举措已取得不错成效。”他指出。当前外汇市场对中国相关部门动用外汇储备入市的猜测,更多体现在交易心理层面,但更多海外投资机构深知,中国相关部门有充足稳汇率工具保障人民币汇率在均衡合理区间平稳波动,无需动用外汇储备入市。

黄金储备连续10个月增持

值得注意的是,截至8月末,中国黄金储备达到6962万盎司,环比增加93万盎司,这是中国连续第十个月增加黄金储备。

鉴于8月伦敦现货黄金价格一度跌至4月以来最低值1884.7美元/盎司,业界普遍认为若中国逢低增持黄金储备,将收获不错的短期回报。

世界黄金协会中国区首席执行官王立新此前接受本报记者采访时指出,全球央行增持黄金,不是基于短期投资获利的需要,而是外汇储备资产配置结构持续优化的战略性考量。此外,过去数十年黄金提供了相对稳健的年化回报率,也是各国央行愿意长期配置黄金资产的一大因素。

“近年全球央行在推进外汇储备多元化配置过程,也呈现一种新趋势,即美元占各国外汇储备比重持续降低同时,黄金占比一直在增加。”他向记者指出。

在多位业内人士看来,在连续10个月增持后,未来中国相关部门增持黄金储备举措仍将持续。究其原因,一是中国外汇储备里的黄金储备占比仍然较低,有较大的结构性加仓空间;二是大国博弈持续,加之西方国家冻结俄罗斯外汇储备的外溢效应持续发酵,令越来越多新兴市场国家日益重视外汇储备的安全性。黄金作为一种传统避险资产,只要存放在本国,将有助于提升本国外汇储备的安全性。

“此外,越来越多新兴国家正在加大跨境贸易投资本币结算,黄金储备增加有助于提升新兴市场本币的汇率稳定性,对促进本币结算也能起到推动作用。”一位新兴市场基金负责人向记者分析说。通常情况下,一个国家外汇储备里的黄金储备占比越高,其他国家就对使用其货币感到放心。

此前,世界黄金协会调研发现,约71%受访央行认为全球官方黄金储备将在未来12个月内上升。这个数值高于2022年的61%与2021年的52%。这表明越来越多新兴市场国家央行增持黄金趋势不减。

浙商证券首席经济学家李超此前表示,黄金兼具金融和商品的多重属性,有助于调节和优化国际储备组合的整体风险收益特性,增持黄金充分体现央行从市场化角度优化储备资产结构的配置思路。