美联储重启降息后,实探美元存款利率调整:有银行已两度下调,优惠利率仍在“3字头”

上周,美联储在时隔九个月后重启降息,市场目光再度聚焦于各类美元资产。

曾一度火爆的美元存款是否紧随其后降息?当前市场上各类银行机构的美元存款最新利率水平如何?《每日经济新闻》记者以投资者身份咨询了多家中外资银行。

从记者获悉的情况来看,当前多家外资银行已对美元存款利率进行了调整。9月22日,记者从汇丰银行工作人员处了解到,该行当天下午刚下调了部分期限新资金美元定存利率,调整幅度为10BP或20BP。事实上,对于美联储此次降息,市场此前已有充分预期,记者在咨询中了解到,有外资行本月已两度下调美元存款利率。

整体来看,当前,外资行的美元存款利率水平高于主流中资商业银行。多数中资行尚未对美元存款利率进行调整。据记者了解,当前国有大行及部分全国性股份行的各期限美元存款利率基本一致,最高利率水平为1年期2.8%(年化利率,下同),不同银行起存金额略有差异。

相较之下,部分城商行的利率水平显得更有吸引力。此外,记者注意到,有民营银行3个月期的美元存款利率可达3.8%,比多数中外资行同期限利率都更高。

部分外资行下调美元存款利率 优惠利率仍在“3字头”

据记者了解,多数外资行对于新客户或新资金会有美元存款利率上浮优惠,期限集中在一年期及以内。

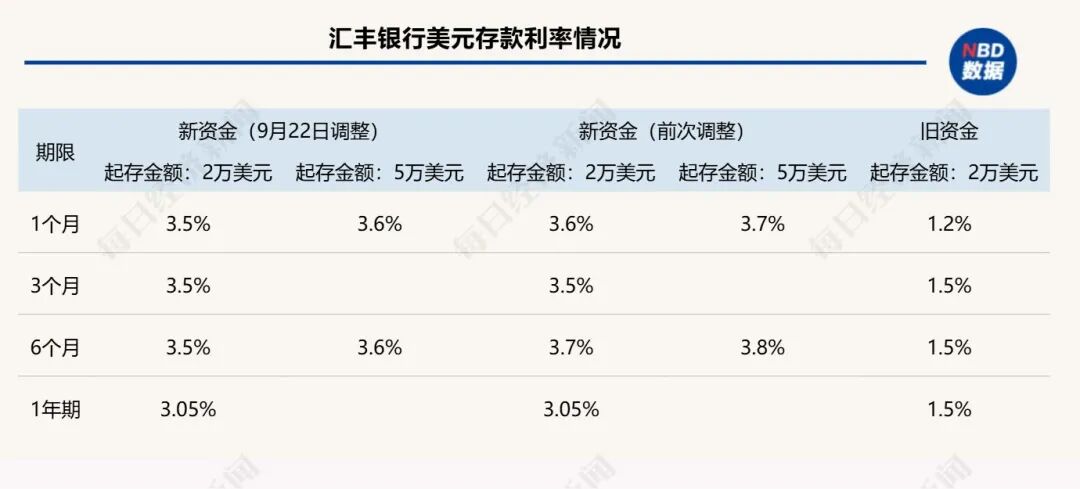

9月22日,记者从汇丰银行工作人员处获悉,该行当天下午刚调整了部分期限新资金美元定存利率,调整后的最新利率为:2万美元起存,1个月、3个月、6个月均为3.5%,12个月3.05%;5万美元起存,1个月、6个月均为3.6%。对比之前,两档起存金额对应的利率中,1个月均下调了10BP,6个月均下调了20BP。

据汇丰银行工作人员介绍,新资金是指以今年7月31日的日终余额为基数,在此基数上的新增资金。此番调整并不涉及旧资金存款利率,目前针对旧资金的美元存款利率仍为1个月1.2%,3个月、6个月、12个月均为1.5%,均为2万美元起存。

这一调整并非个例,事实上,对于美联储此次降息,市场此前已有充分预期,记者了解到,在本月美联储降息靴子落地前,部分外资行已出手对美元存款利率进行了调整。

以星展银行为例,9月以来,该行已两度下调美元存款利率,最新的利率水平是自9月16日起执行。当前,该行一般账户美元定存利率为1个月3.1%、3个月3.3%、6个月3.05%、9个月3.0%、1年2.9%;贵宾账户美元定存利率为上述一般账户各期限利率上浮35BP。贵宾账户和一般账户均为100美元起存。

同时,针对新开户群体,部分期限利率可再度上浮10BP,即新开户的贵宾账户美元定存利率为3个月3.75%、6个月3.50%、9个月3.45%。

在此之前,该行也曾在9月1日对美元存款利率进行调整,彼时相较8月末,一般账户和贵宾账户的1个月和1年期利率均下调5BP。9月16日再度调整后,目前的利率相较于9月前半个月而言,3个月和1年期均下调了10BP,6个月和9个月均下调20BP。该行工作人员告诉记者,下个月美元存款利率大概率会继续下调。

“银行会根据目前市场的波动去进行利率调节,目前的利率水平是执行到9月23日。”东亚银行工作人员对记者表示,该行每周会公布最新的外币存款利率水平,9月以来该行美元存款利率已下调过。目前针对新客户的美元存款优惠利率为:1万美元~5万美元(不含)为1个月3.15%、3个月3.55%、6个月3.6%、12个月3.35%;5万美元~10万美元(不含)为1个月3.15%、3个月3.55%、6个月3.8%、12个月3.55%。

此外,记者了解到,部分外资行每月会结合市场情况对美元存款利率进行调整,因此工作人员表示,利率是否调整或要等到月底才见分晓。

以渣打银行为例,该行工作人员告诉记者,对于符合条件的优先理财客户(即客户在该行每月存款与投资总额的日均余额达到并维持人民币50万元或等值外币及以上),若是新客户,可享优惠利率1个月、3个月、6个月、1年期均可达到3.8%,2万美元起存。关于后续利率是否会下调,工作人员称要等10月份具体通知。

多家中资行“按兵不动” 中小银行利率更具优势

与外资行动作频频相比,多数中资行尚未对美元存款利率进行调整。

据记者了解,当前国有大行及部分全国性股份行的各期限美元存款利率基本一致,最高利率水平为1年期2.8%,不同银行起存金额略有差异。

交行、建行工作人员均对记者表示,5000美元起存,1个月2.2%、3个月2.3%、6个月2.5%、1年和2年均为2.8%。记者同时咨询工行、农行,部分机构工作人员告知记者一些期限暂没有额度,其余期限利率水平及起存金额均与前述两家大行一致。建行工作人员还提醒需前往网点办理。

另有大行工作人员向记者表示,“目前的美元存款利率已经保持很久了,大约从2023年到现在。暂时没有接到会降息的通知,但也不能就此确定不会有变动。”

股份行方面,记者查阅兴业银行App看到,美元存款利率与上述大行相同,区别是起存金额为6000美元,低于6000美元对应各期限利率均不到1%。浦发银行App上展示的“安享赢”存款产品,起存金额和利率水平也与上述大行一致。

招行工作人员对记者表示,该行1年期美元存款的利率为8000美元以内0.8%、8000美元~2万美元1.9%,2万美元~5万美元是2%,5万美元及以上是2.1%。“如果前往柜台办理,2万美元以上1年期利率可上浮至2.8%。”

相较之下,部分城商行的利率水平显得更有吸引力。

例如,北京银行工作人员告诉记者,该行美元定存利率为6个月2.7%、1年3%,5000美元起存。“这是今年下半年调后的利率水平,近期美联储降息应该会有些影响,但目前我们没有接到利率会调整的通知。”

此外,记者注意到,民营银行之一的蓝海银行有一款名为“蓝汇汇”的美元定期存款产品,1000美元起存,3个月利率可达3.8%、6个月利率为3.6%,比多数中外资行同期限美元存款利率都更高。记者以投资者身份致电蓝海银行客服咨询,对方表示,该行“蓝汇汇”存款利率是根据市场进行调节制定。至于近期是否会对利率有所调整,对方表示暂未接到相关通知。

选择美元存款,有哪些问题值得注意?

为何银行机构对于美元存款利率的调整节奏不一?博通咨询首席分析师王蓬博接受《每日经济新闻》记者采访时提及,这与不同银行的负债结构、资金成本、市场定位和决策机制存在差异有关。外资银行通常更紧密跟踪国际金融市场变化,尤其是美联储政策动向,反应更为灵敏。

“银行在制定美元存款利率时,主要考虑美联储基准利率、全球美元流动性、自身美元资产配置收益、同业竞争状况以及外汇监管政策等因素。”王蓬博对记者表示。

就近期美联储重启降息而言,北京时间9月18日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间,这是美联储今年以来的首次降息。对于降息后的政策路径,市场普遍预计年内大概率还将降息两次。

而从当前来看,多家银行美元存款利率仍高于同期限人民币存款利率,因而吸引了不少储户。那么在选择美元存款时,有哪些问题值得注意?

对此,王蓬博建议重点关注几个维度:一是汇率波动,若未来人民币升值,可能侵蚀甚至抵消美元存款的利息收益;二是利率下行,随着美联储开启降息周期,高利率难以长期维持,后续续存时可能面临利率下调;三是机会成本,应综合比较其他美元理财产品或资产配置的潜在回报。建议储户避免单纯追逐高息,应结合自身外汇持有需求、风险承受能力和对汇率走势判断来综合评估选择。