中国外汇储备减少的原因分析

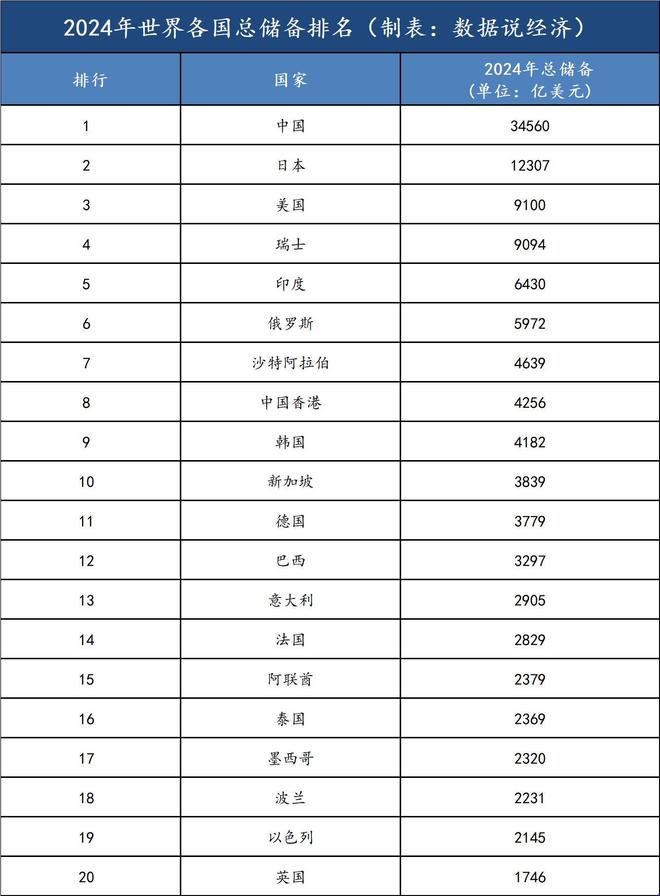

中国外汇储备减少的原因分析摘要 改革开放以来,我国经济经过三十多年的高速发展,我国外汇储备从短缺到充足,一直保持快速增长,2014年达到最高峰3.99万亿美元,占当时全球外汇总额的将近三分之一。但是2014年9月以来,中国外汇储备却一直在经历大幅度下降,至2016年5月我国外汇储备降至3.19万亿美元,为2012年以来最低。本文从外汇储备的影响因素角度,对近期中国外汇储备持续减少的原因进行分析。关键词 外汇储备 减少 原因中国外汇储备状况外汇储备,又称外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权 ,是一个国家货币当局持有并可以随时兑换外国货币的资产。狭义而言,外汇储备是一个国家经济实力的重要组成部分,是一国用于平衡国际收支平衡,稳定汇率,偿还对外债务的外汇积累。广义而言,外汇储备是指以外汇计价的资产,包括现钞、国外银行存款、国外有价债券等。外汇储备是一个国家国际清偿能力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。 截至目前,我国外汇储备余额为3.19万亿美元,居世界第一,最高时为3.99万亿美元,占全世界外储总量的三分之一。但是2014年9月以来,中国外汇储备却一直在经历大幅度下降,至2016年5月我国外汇储备降至3.19万亿美元,为2012年以来最低。14年5月——16年6月中国外汇储备变化 中国外汇储备减少的原因1、对外投资。近年来,我国吸收外国直接投资规模基本稳定,而对外直接投资持续增长。随着“一带一路”战略实施和企业走出去意愿增强,我国对外投资规模增长有加速趋势。2014年以来,中国企业进行海外大规模并购,中国对外直接投资已经超过外商直接投资,从中国最近十年跨境并购案例金额占比图可以看出,跨国并购无论是从案例数量还是案例金额,都呈现快速增长趋势,中国企业对外的直接投资是汇储备减少的原因之一。海外并购相关的资金外流给人民币汇率也造成很大影响,使得人民币汇率面临贬值的巨大压力。而维持人民币汇率和汇率预期基本稳定是人民银行重要的政策取向。当汇率出现大幅波动时,央行将动用外汇储备对汇率??场进行一定的干预。中国最近十年跨境并购案例金额占比2、资本外流。由于美国经济逐渐复苏及美联储加息的影响,美元汇率在国际市场上走强,由于我国官方外汇储备以美元计价,以其他货币形式持有的外汇储备要受汇率变化的影响,一些非美元资产折算成美元就有减少。同时,我国经济当前面临结构性问题,从2014年开始,中国的GDP增速就出现逐步放缓的态势,中长期经济发展仍存在较大的下行压力,大多投机者并不看好我国经济,预期人民币面临贬值风险,于是将资本向国外转移。近期股市下跌