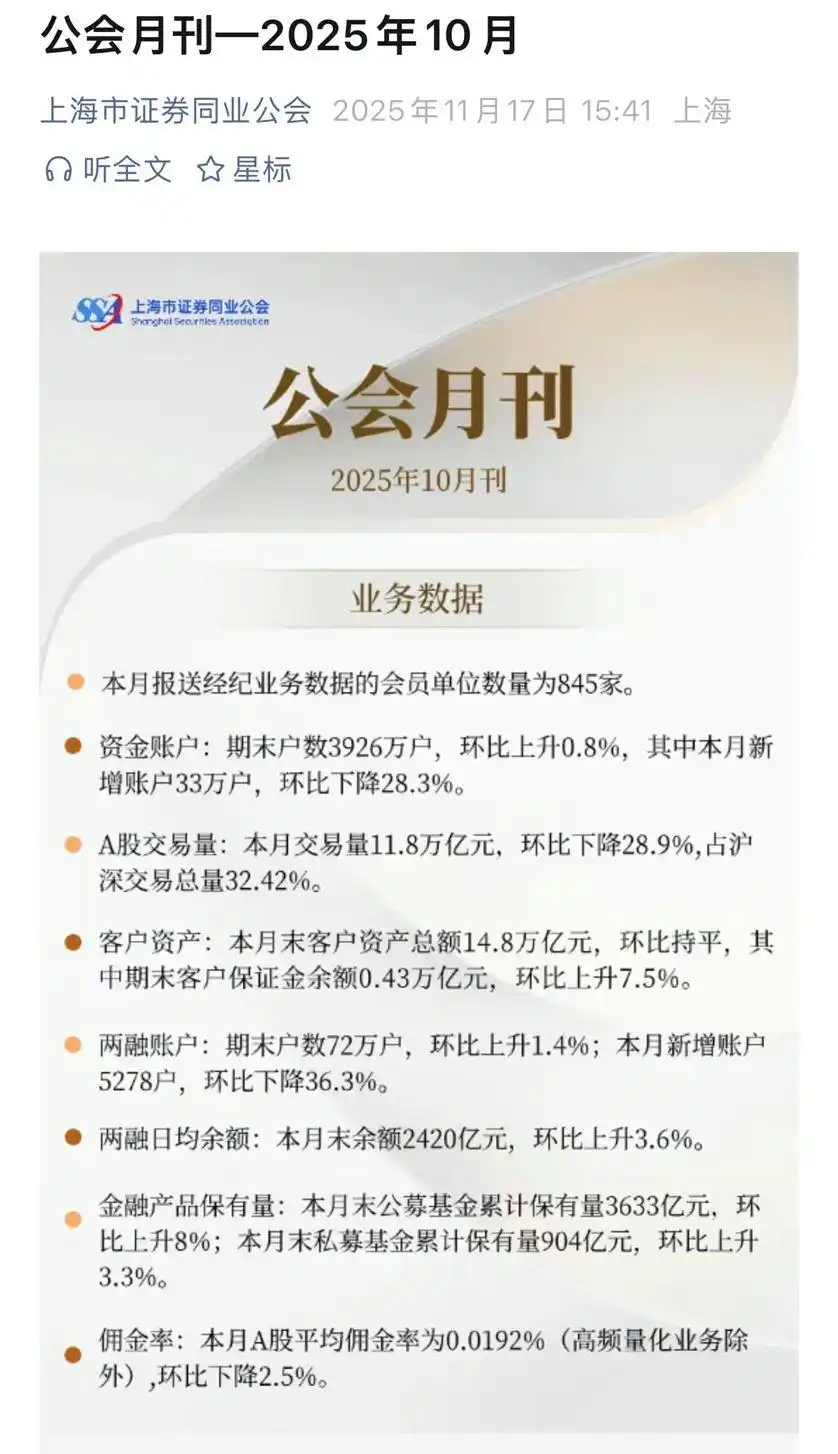

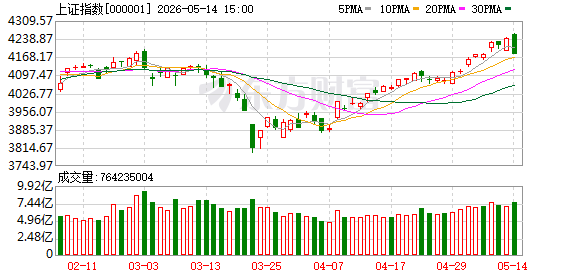

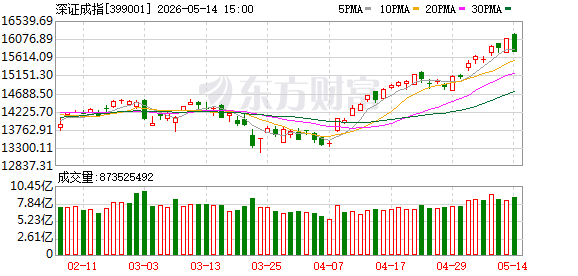

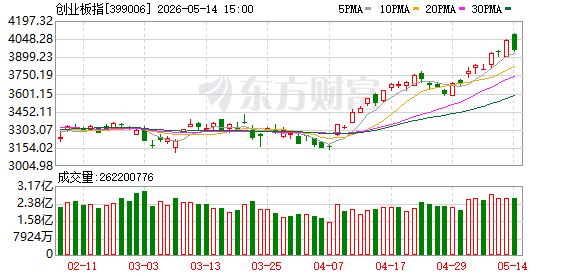

沪深两市成交额突破2.37万亿元 刷新历史纪录

沪深两市成交额突破2.37万亿元,刷新历史纪录。

相关报道

今日,A股行情火爆,涨停刷了一屏又一屏!开盘35分钟,沪深两市成交额就已突破1万亿元,刷新历史最快万亿纪录。

如此超级大单,也给券商交易软件带来了极大压力,有多家券商反馈出现银证转账延迟等情况。对此,一位券商高管告诉证券时报·券商中国记者,公司银证转账平稳,个别银行有短时影响,但影响客户数量非常少。判断还是银行侧系统并发引起的。

今日早间,有网友发帖称,某券商旗下APP出现行情界面一片空白、无法交易的情况,客服表示由于委托单量太大导致交易软件崩溃。另外,还有多家券商APP也出现类似问题。据证券时报·券商中国记者最新了解,这些券商交易软件目前已经恢复正常。

火爆的行情加持之下,有牛市旗手之称的券商概念股纷纷涨停,诸如东方财富、长江证券、中银证券、天风证券、国海证券、中国银河及中信证券等。

火爆行情冲击交易软件,两市成交额突破1.5万亿

行情的火爆从银证转账开始。9月30日上午,多家券商向证券时报·券商中国记者反馈,部分投资者银证转账遇到问题,无法成功转账,涉及多家国有大行。

某券商高管告诉证券时报·券商中国记者,公司银证转账平稳,个别银行有短时影响,但影响客户数量非常少。判断还是银行侧系统并发引起的。客户咨询之后会与银行联系判断状态,给予解冻等相应处置措施。

“忙疯了,大家都很亢奋。”一个券商营业部工作人员告诉证券时报·券商中国记者,早晨开盘前各种故障信息就反馈到了群里,虽然目前自己还没有客户遭遇,但是感觉又亢奋又有压力。

在交易时段,部分券商旗下APP一度出现无法登录、行情显示空白页等情况。证券时报·券商中国记者最新获悉,出现问题的多家券商,目前情况已得到解决,恢复正常。

今天开盘仅35分钟,沪深两市成交额就突破了1万亿元,较上个交易日此时放量超 4100亿元,刷新历史最快万亿纪录。

今天上午,沪深两市股票满屏涨停,可谓刷了一屏又一屏。截至记者发稿时,沪深两市成交额已经突破1.5万亿元。

券商股带头冲锋

火爆行情,券商受益,券商股表现当仁不让。9月30日上午,港股市场上,券商股多数走强,国泰君安国际一度涨超31%,国联证券、招商证券涨超11%,中信证券、中国银河、中信建投证券涨超10%。

截至11点10分,A股券商股板块相关个股全线大涨。同花顺、指南针等20%涨停,东方财富19.98%涨停;第一创业、东吴证券、长江证券、国信证券、中银证券、天风证券、国海证券、中信证券、广发证券等亦全部涨停。

券商股已经上涨多日,龙头东方财富的走势就可见一斑。自9月24日以来,该股股价强势反弹,截至9月30日其最新价已经反弹至20.21元/股,5个交易日内的股价涨幅近90%。

“东方财富在互联网时代转型比较成功,公司已经是国内券商在财富管理时代最成功的代表之一。”上海一家券商自营人士对记者表示。

该人士进一步分析,券商板块此前受到压制较多,整体估值也偏低,所以导致本轮行情反弹也比较迅猛。

“大多数机构都没有券商的仓位,我们虽然配一些,仓位也比较低,所以机构这轮加仓也比较多,我们现在也在对仓位进行调整,最终的组合会更偏向进攻。”该自营人士表示。

市场行情加速催化

事实上,9月24日一系列政策组合拳发布之后,A股情绪明显好转,市场热情显著提升,也给券商股带来了更多的机会。

“居民开户火热,增量资金持续入场,交投活跃度提升改善基本面。”天风证券杜鹏辉表示,随着市场情绪转暖,客户开户意愿明显增强,日均开户数激增,线上开户出现排队现象,同时,沉睡客户自主活跃度较本月前期明显增强,个人及机构客户资金进场意愿强烈。

从成交量看,客户交易情绪热烈,上周五在上交所交易系统发生故障的情况下两市成交额超1.4万亿。“市场交投活跃度提升并改善券商基本面”的逻辑迅速得到市场认可,东方财富、中信证券等龙头公司的涨停或是该逻辑的确认。

杜鹏辉表示,从本次反弹的结构而言,涨幅居前的券商、地产、白酒等板块均是与人民群众日常生活息息相关的板块,居民对于此类板块的认知程度相对较高,导致此类板块产生的行情易于与居民侧资金产生共鸣加速一致乐观预期的形成。

他认为,考虑到居民侧资金进场速度和交投放大程度超预期,结合居民存款等资金向资本市场的迁移仍有较大空间,本次行情演绎的强度和速度预计将会超出市场的预期,在成交量瓶颈期到来之前行情或将持续演绎。