从国海到天风到山西证券,年内第三家券商实施配股,60亿配股下周二股权登记,配股均衡投向三大业务

财联社(深圳,记者 覃泽俊)讯,山西证券60亿配股即将于本月下旬正式实施。

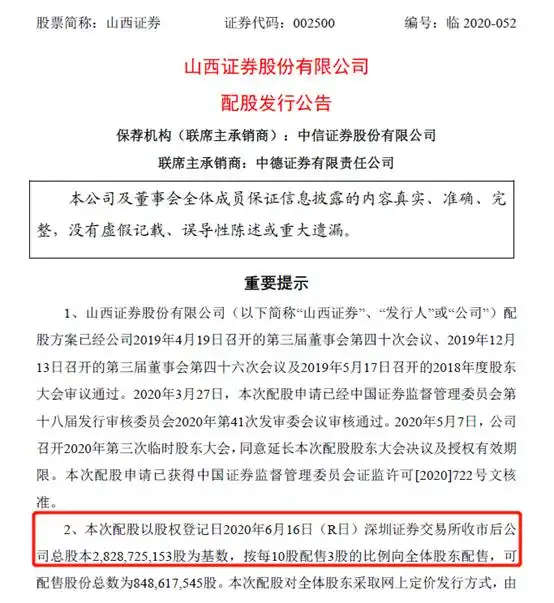

6月11日,山西证券公告称公司拟实施配股,配股价格为5.00元/股,按每10股配3股的比例向全体股东配售,共计可配股份数量8.49亿股,股权登记日为6月16日。

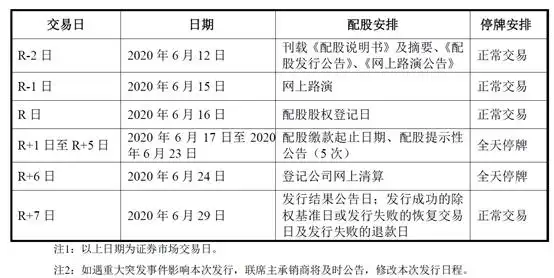

根据深交所相关规定,6月16日为股权登记日,6月16日至6月23日为配股缴款期,缴款期山西证券股票将全天停牌;6月24日为登记公司清算期,股票继续停牌一天;6月29日,山西证券将公告配股结果同时股票开市起复牌。

值得一提的是,年内已有国海证券和天风证券两家券商完成了配股实施,分别募资39.94亿元和53.49亿元。

配股历时13个月

2019年4月23日,山西证券公告了配股预案,同年11月,配股申请获得证监会受理。

今年3月27日,山西证券配股申请成功通过证监会发审委会议,4月29日,公司取得证监会批文,6月11日,公司公告称即将发行配股,从预案公布至实施共计历时13个月。

根据山西证券公告,配股价格为5.00元/股,配股代码“082500”,配股简称“山证A1配”。本次配股以股权登记日2020年6月16日(R日)深交所收市后公司总股本28.3亿股为基数,按每10股配3股的比例向全体股东配售,共计可配股份数量8.49亿股。

值得一提的是,山西证券本次配股并未包含限售股,所有配股份额均无限售条件。

由于山西证券为陆股通标的,需通过内地与香港股票市场交易互联互通机制安排向香港投资者配股。

而两地对于零碎股份的处理方式可能存在差异,山西证券也在公告中做出了提醒。配售股份不足1股的,按照《中国结算公司深圳分公司证券发行人业务指南(2020年1月修订版)》的有关规定处理,配股过程中产生不足1份的零碎配股权证,按数量大小排序,数量小的循环进位给数量大的股东,以达到最小记账单位1份;香港投资者通过内地与香港互联互通持有发行人股份并参与本次配股的,对配售股份不足1股的部分,香港交易及结算所有限公司将根据中央结算系统有关规则的规定将该等零碎股份的数额调整至整数单位。

从配股实施安排来看,6月16日为股权登记日,6月16日至6月23日为配股缴款期,缴款期山西证券股票将全天停牌;6月24日为登记公司清算期,股票继续停牌一天;6月29日,山西证券将公告配股结果同时股票开市起复牌。

配股均衡投向3大业务

2019年4月,山西证券宣布按每10股配3股的比例向全体股东配售,共计可配股份数量8.49亿股。

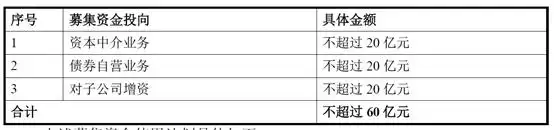

根据山西证券公告,本次配股拟募集资金总额为不超过人民币60亿元,扣除发行费用后将全部用于增加公司资本金,补充公司营运资金,提升公司的综合竞争力。

从募集资金用途上,山西证券配股主要用于三个方面。一是资本中介业务,提升公司多渠道的综合化经营水平,具体包括扩大融资融券、股票质押式回购及其他资本中介业务;二是债券自营业务,具体包括扩大固定收益证券投资业务和票据投资业务等。三是对子公司增资,用于对公司全资子公司山证创新投资有限公司增资。

从募集资金使用额度上,3个用途均将消耗20亿元的资金。

对于资本中介业务的未来发展,山西证券表示,2018年以来,公司资本中介类业务在监管强力去杠杆大背景下积极、稳妥化解存量业务风险,在公司健全的风险管理体系下严格把控风险,开展增量业务。未来,公司仍将继续根据客户的差异化需求,在风险可控的前提下,稳健发展融资融券、股票质押式回购等资本中介业务,针对不同类型的客户提出差异化的综合服务方案,为公司在向财富管理型业务转型后持续稳定发展奠定坚实的基础。

投向债券自营业务的20亿元,同样是为了扩大业务规模。山西证券指出,自2016年开始发力发展固定收益证券投资业务,近两年取得良好的业绩。公司固定收益投资一方面不断加强制度建设、组织建设、团队建设,确保业务持续稳定发展;另一方面充分挖掘交易对手和客户需求,与客户展开全方位合作,不断提升公司固定收益业务品牌的影响力。未来,公司将通过在固定收益投资方面不断加强制度建设、组织建设、团队建设,确保业务持续稳定发展,通过扩大业务规模充分挖掘交易对手和客户需求,与客户展开全方位合作,不断提升公司固定收益业务品牌的影响力。

对子公司山证创新增资则是强化业务协同。山西证券在配股说明中提到,综合考虑公司未来各业务板块的发展规划,为进一步增强与公司相关业务的协同,在稳健发展的前提下,拓展投资领域,延伸投资业务链条,实现多元化资产配置,更好的服务于实体经济,更好的为客户提供综合金融服务,积极布局科创板,为公司拓展新兴业务板块奠定基础,公司本次拟使用本次发行募集资金中不超过 20 亿元对公司全资子公司山证创新增资。资金将主要用于山证创新开展科创板跟投、私募股权投资、创业投资、产业并购等相关业务。

5月营收净利均滑坡

从已公布的5月业绩来看,山西证券营收、净利润的同环比均出现滑坡。

5月山西证券营收为0.88亿元,同比下降33.08%,环比下降67.69%,在上市券商中排第30位;5月净利润为0.32亿元,同比下降22.02%,环比下降71.59%,在上市券商中排第29位。

不过山西证券近期也有创新动作,近日公司科技子公司成功开业,成为券业第2家金融科技子公司。山西证券3月16日宣布,筹备近一年的科技子公司在深圳福田区开业。

山西证券成立的金融科技子公司名为山证科技(深圳)有限公司,注册资本为人民币2亿元,法人代表为王怡里,现任山西证券副总裁兼董事会秘书。