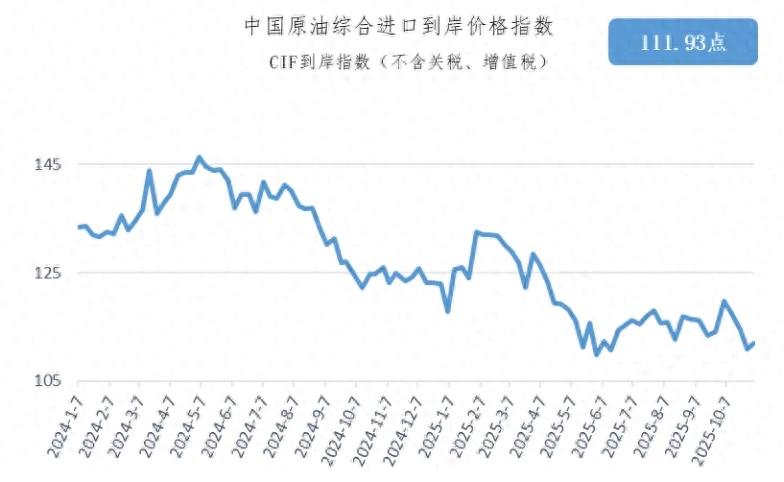

10月11日-17日中国原油综合进口到岸价格指数为113.56点

10月20日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示,10月11日-17日,中国原油综合进口到岸价格指数为113.56点,周环比上涨3.46%,同比上涨65.11%。

上海石油天然气交易中心指数研发部表示,上周国际原油期货价格继续上涨。需求方面,天然气和煤炭价格的大幅上涨正在推升市场对于原油的需求,根据国际能源署(IEA)的报告,可替代能源价格的大幅上涨,可能增加50万桶/日的原油需求;供给方面,美国呼吁OPEC+增加产量,但并未得到后者的明确答复。根据美国能源情报署(EIA)上周四发布的库存数据显示,截至10月8日当周,美国原油库存环比增加608.8万桶,上升至42698万桶;同期,WTI交付地-俄克拉荷马州库欣地区原油库存环比下降196.8万桶,下降至3355万桶。除此之外,截至10月12日当周,投资经理们持有的ICE BRENT原油期货和期权的净多头头寸减少约9.5%,持有NYMEX WTI原油期货和期权的净多头头寸增加约3.3%。截至上周五(10月15日)收盘,布伦特原油期货合约的结算价较上周上涨约3.00%,收于84.86美元/桶;美国WTI原油期货合约的结算价较上周上涨约3.69%,收于82.28美元/桶。

在现货市场,截至上周五(10月15日)中东基准原油现货估价周环比上涨,迪拜原油现货估价为83.00美元/桶,较上周上涨2.19%,阿曼原油现货估价为83.14美元/桶,较上周上涨2.18%。由于贸易流程原因,我国原油进口到岸价格往往比国际市场期货价格和现货价格滞后一段时间。近期国际油价波动的影响将在后期原油进口到岸价格中逐渐显现。

中国原油综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年12月18日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,以2018年第一日历周为基期(当周中国原油综合进口到岸价格为3114元/吨,价格指数为100)综合反映上一周我国原油进口到岸的价格水平。这是对我国编制自己的原油标杆价格的有益探索,有利于提高市场透明度,为原油化工市场化提供重要参考依据,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。