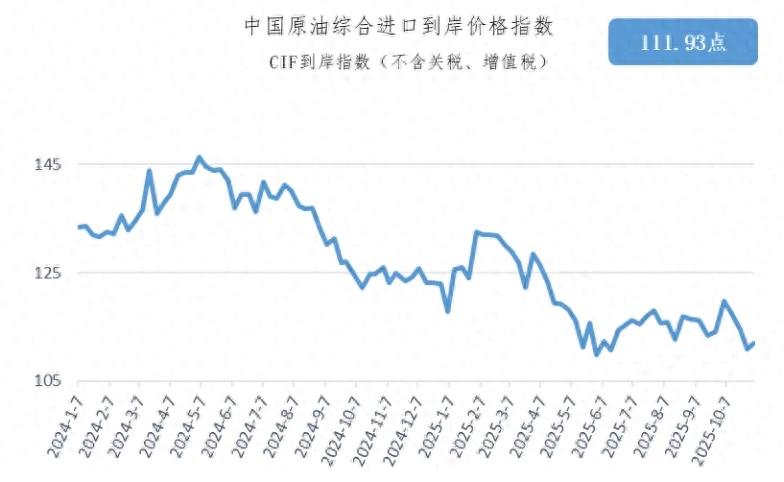

10月27日-11月2日中国原油综合进口到岸价格指数为111.93点

11月5日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示10月27日-11月2日,中国原油综合进口到岸价格指数为111.93点,周环比上涨0.94%,同比下跌10.21%。

美国能源信息署(EIA)最新发布的库存数据显示,截至10月24日当周,美国商业原油库存减少685.8万桶,至4.1597亿桶,较五年同期平均水平低约3%;NYMEX的WTI原油期货交付地-俄克拉荷马州库欣地区的原油库存增加133.4万桶,至2256.5万桶。

本周油价呈现宽幅震荡走势,但最终录得收跌。截至10月31日收盘,Brent原油期货价格环比下跌0.66%,至64.77美元/桶;WTI原油期货价格环比下跌0.85%,至60.98美元/桶;上海期货交易所原油期货价格环比下跌1.46%,至459.4元/吨。周初,市场对于OPEC+增产的预期加之美国给予德国豁免、减轻制裁冲击,供应宽松预期主导油市,油价连续下行。随后,美国公布的原油及成品油库存降幅均超预期,美联储宣布下调基准利率25个基点,带动油价反弹。然而,美国原油日产量创新高,供应宽松态势抵消了政策与地缘因素带来的提振,最终油价涨势难以持续。

供应方面,OPEC+内部维持逐步增产计划,8个成员国近月累计增产逾270万桶/日,占全球供应约2.5%。消息人士称,该组织或将在11月2日会议上宣布12月再度小幅增产13.7万桶/日。虽然部分成员国主张暂停增产以应对北半球冬季需求放缓,但沙特、阿联酋等主导方倾向维持扩产步伐。与此同时,美国对俄罗斯两大主要石油公司Rosneft与Lukoil实施制裁,印度及中国炼厂暂停部分采购,短期内扰动供应结构。然而,分析普遍认为,即便部分俄罗斯原油退出市场,OPEC+新增产量仍可弥补供给缺口,供应总体依旧宽松。

需求方面,国际经贸关系边际改善,市场预期全球制造业和运输业压力一定程度上得到缓解,对中短期原油需求构成边际利好。但IEA与多家机构同时指出,全球经济复苏依旧乏力,需求增长前景偏弱,尤其在北半球冬季来临、消费季节性放缓的背景下,原油需求恢复动能有限。

地缘政治方面,美国对俄罗斯能源制裁再度升级,欧盟亦通过第19轮制裁措施,进一步限制俄油出口与海运运输,短期内推升市场风险溢价。此外,科威特Al-Zour炼油厂意外停产及印度炼厂转向现货采购,扰动亚洲原油流向,带来局部供需紧张。与整体来看,地缘政治风险虽有升温,但市场普遍认为其对油价的支撑将受制于供给过剩格局。

综合来看,短期油价将继续在供需矛盾与宏观政策博弈中震荡运行。若OPEC+维持增产节奏,而全球经济需求恢复不及预期,油价仍面临下行压力,整体走势或维持弱势震荡。

截至10月28日当周,机构投资者持有ICE的Brent原油期货和期权的净多头头寸为171567手,较上周上涨226.66%;受美国政府停摆影响,NYMEX的WTI原油期货和期权的净多头头寸暂未公布,机构投资者持有期货与期权净多头头寸大幅上涨,表明机构投资者对未来油价走势充满信心。

现货市场,10月31日,迪拜原油价格67.5美元/桶,周环比下跌1.79%;阿曼原油价格67.56美元/桶,周环比下跌1.76%。

由于贸易流程原因,我国原油进口到岸价格往往比国际市场期货价格和现货价格滞后。近期国际油价波动的影响,将在后期原油进口到岸价格中逐渐显现。

中国原油综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年12月18日以价格形式首次面世,自2020年9月23日起调整为以指数形式发布,以2018年第一日历周为基期(当周中国原油综合进口到岸价格为3114元/吨,价格指数为100)综合反映上一周我国原油进口到岸的价格水平。