人民币国际化的主要方式,贸易融资2024年之后爆发

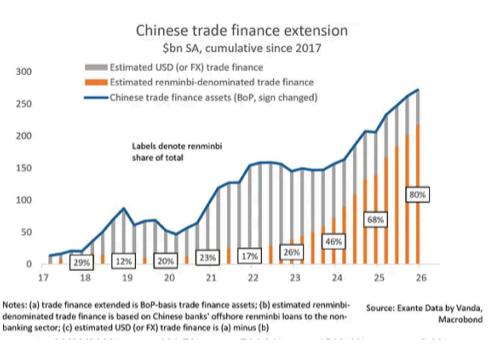

图为中国贸易融资(trade finance)的扩展情况,数据从2017年累计至2026年。

灰色柱是美元(或外汇)计价的贸易融资,橙色柱是人民币计价的贸易融资。可见人民币主导了贸易融资,金融超过2000亿美元。

总贸易融资规模从2017年的约150亿美元左右,增长至2026年预计超过2500亿美元,十年增长17倍。2017-2023年,人民币占比长期在12%-29%之间波动,2023年仅为20%。2024年跃升至40%,2025年飙升至68%,2026年预计达到80%。

从2024年开始,中国贸易融资中人民币正在快速取代美元成为主要计价货币。中国企业与银行在跨境贸易中越来越多地使用人民币进行结算和融资,减少对美元的依赖。

2024年后的跃升很可能与人民币跨境支付系统(CIPS)推广、离岸人民币市场发展、以及地缘政治背景下规避美元风险的需求有关。

美国加息、中国降息后,2024年中美利率差距很大,人民币贷款利率明显低于美元和港元,很多企业主动偿还了港币/美元债,转而借用离岸人民币贷款。政策也抓住有利时机落地了。香港形成了活跃的离岸借贷和债券市场,贸易融资有了充足的流动性支撑。离岸人民币债券(香港发的叫点心债,境内发的叫熊猫债)2024年全年发行同比增长150%。

特朗普2024年末胜选,企业提前防备美元风险。俄乌冲突等国际冲突加剧,新兴国家有对美元体系的替代需求,人民币成为突出选择。多重因素复合,让人民币融资贸易需求爆发。

2000亿美元绝对数值还很小,全球贸易融资市场总规模估计在 5万亿–10万亿美元。但这只是离岸的融资数值,境内银行给中国企业的人民币融资没有包括在内。而且2024年跨境人民币收付金额约 64万亿元人民币,有约9万亿美元,这就不小了。贸易融资对应的是宠大的收付。

这只是起点,人民币已经正式在中国主导的贸易融资中成为“主角”。这不是中国单方面推动,而是境外机构也愿意接受。有了一个基础,之后再来数值大规模增长,必然会拉动人民币的国际化。

一个长期大优势会是,人民币利率不会高,而美元利率不会低,而且人民币还是升值趋势。生产能力的差异,在融资选择中也会体现。与人民币相比,拿美元适合去快进快出炒作,不适合扎实的生意往来。

美元已经成为高波动金融货币,占比再高都只对应全球金融炒作的疯狂,高利率的根本缺陷无法解决,长期信誉崩塌,不时发生“汇率惊吓”。而人民币是低息生产货币,

利率低适合长期滚动融资,利息成本低。人民币汇率稳升,拿着人民币放心。人民币与中国供应链绑定,借来的钱直接变成产能、库存、订单等硬资产,不怕通胀。在跨境贸易、产业链融资、长期项目贷款中,人民币相比美元有巨大优势,必然会成为越来越多国际生产者的选择。

一段时间下来格局可能是,美元仍然主宰金融市场,但人民币成为全球生产网络中的主要资金。一旦全球经济重心从金融端向生产端迁移,世界重新发现”钱是用来买东西的”,挂钩最大生产能力的人民币会重新定价。