苹果宣布,定了!

来看看隔夜美股情况。

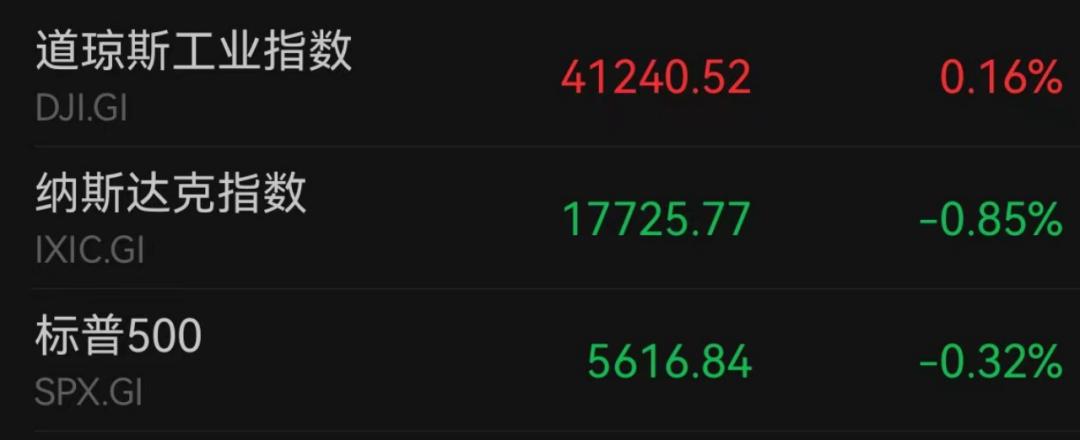

当地时间8月26日周一,美股三大股指涨跌不一。截至收盘,道指涨0.16%,创历史新高;纳指跌0.85%;标普500指数跌0.32%。美联储戴利认为,劳动力市场已实现完全平衡,调整政策的时机已到。

苹果宣布将于当地时间9月9日举行产品发布会,iPhone 16等新设备料将推出。

拼多多大跌超28%,当天盘前,拼多多发布的财报显示,二季度收入逐渐放缓,拼多多集团董事长、联席CEO陈磊表示,公司在多线都面临着激烈的竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。

道指再创历史新高

当地时间8月26日周一,美股三大股指涨跌不一。截至收盘,道指涨65.44点,涨幅为0.16%,报41240.52点,创历史新高;纳指跌152.02点,跌幅为0.85%,报17725.77点;标普500指数跌17.77点,跌幅为0.32%,报5616.84点。

尽管标普500指数中超过一半的股票上涨,但占主导地位的科技股票表现疲软,该指数周一收盘小幅走低0.32%。代表科技股的纳斯达克100指数下跌1.04%。小型公司罗素2000指数盘中一度上涨近1%,收盘转跌0.04%。英伟达在披露第二季度财报前下跌2.25%,交易员认为,这份季报对市场和人工智能(AI)的热情至关重要,正是AI推动了本轮牛市。

美联储戴利周一表示,劳动力市场已实现完全平衡,调整政策的时机已到;戴利表示,很难想象有什么因素会干扰9月的降息,随着通胀回落,不希望继续收紧政策。同时,戴利也对目前的劳动力市场发表看法,他表示,没有看到劳动力市场突然疲软的迹象,没有听到公司准备裁员的迹象。对于降息幅度,戴利认为,现在判断降息幅度还为时尚早,但强调利率走势向下。

美国银行分析师表示:“鲍威尔在杰克逊霍尔会议上敲定了9月降息的协议。但不要忽视英伟达的收益,它是标普回报的持续推动力,如果财报令人失望,仍将对市场构成风险。”

高盛集团认为,来自企业回购和系统化投资策略的强劲资金流有望推动标普500指数本周创历史新高,进一步强化投资者的错失恐惧症(FOMO)。

Nationwide的马克·哈克特认为,过去几周市场一直处于更健康的轨道上,摆脱了今年前七个月对几家大型科技公司的过度依赖。他说:“9月是历史上最糟糕的月份,因此投资者应该预期会出现一些波动,尤其是当PCE通胀数据、英伟达收益等关键指标令人失望时。”

利率市场预期方面,据CME“美联储观察”,美联储9月降息25个基点的概率为68%,降息50个基点的概率为32%。美联储到11月累计降息50个基点的概率为48.7%,累计降息75个基点的概率为42.2%,累计降息100个基点的概率为9.1%。

其他市场方面,美债收益率集体收涨,2年期美债收益率涨2.2个基点报3.944%,3年期美债收益率涨2.1个基点报3.751%,5年期美债收益率涨1.7个基点报3.67%,10年期美债收益率涨1.4个基点报3.817%,30年期美债收益率涨1.3个基点报4.106%。

WTI原油期货结算价涨3.46%,报77.42美元/桶;布伦特原油期货结算价涨3.05%,报81.43美元/桶。

国际贵金属期货小幅收涨,COMEX黄金期货涨0.29%报2553.6美元/盎司,COMEX白银期货涨0.30%报29.910美元/盎司。

苹果发布会定档9月9日

板块方面,标普500指数十一大板块5涨6跌。其中,能源板块以1.11%的涨幅领涨,信息技术板块领跌,跌幅为1.12%。

热门科技股多数下跌。超微电脑跌超8%,Arm跌近5%,博通跌超4%,美光科技、特斯拉、超威半导体跌超3%,阿斯麦、高通、英伟达跌超2%,英特尔跌2%,Meta、台积电跌超1%,亚马逊、微软、德州仪器、礼来小幅下跌,思科、苹果、奈飞、谷歌A小幅上涨。

苹果涨0.15%。苹果于周一发出邀请函,将于9月9日在Apple Park的斯蒂夫·乔布斯剧院举行新产品发布会,活动的主题是“高光时刻”(It’s Glowtime)。届时将公布iPhone 16及其他新设备的详细信息。

(苹果发布会邀请函。来源:Apple)

据此前报道,iPhone 16的Pro型号将配备更大的屏幕和新的摄像头功能,包括一个专用的拍照按钮。发布会的重点将是讨论苹果智能(Apple Intelligence),一套将在所有新iPhone上提供的AI功能。

其他产品方面,标准Apple Watch的下一版本将有更大的显示屏和更薄的外观,同时,苹果计划首次使用塑料材质制作的低端Watch SE版本。新的AirPods将推出两个型号:一款新的低端版本将取代2019年的型号,另一款中端AirPods(首次引入降噪功能)将取代2021年推出的型号。这两款型号都将采用更接近AirPods Pro的新设计。

此外,苹果公司宣布凯文·帕雷克将接替卢卡·马斯特里出任首席财务官。据悉,长期担任苹果公司首席财务官的卢卡·马斯特里将于年底卸任,由其高级副手凯文·帕雷克接替。自2014年以来担任CFO的马斯特里将在苹果担任较小职务,继续负责信息技术和房地产功能。帕雷克目前负责财务规划、投资者关系和市场研究,将于2025年1月1日正式成为新CFO。此次交接是苹果公司计划的继任安排。CEO蒂姆·库克对帕雷克担任新CFO表示了极大的信心。

英伟达跌2.25%。英伟达将在周三报告其第二季度收入,据LESG数据,预计英伟达第二季度营收同比增长约112%,达到286.8亿美元。尽管如此,其调整后的毛利率可能比第一季度下降超过3个百分点,至75.8%,因为为满足日益增长的需求而加大生产力度带来了成本负担。英伟达的股价今年已上涨超过150%,增加了1.82万亿美元的市值,但其能否满足高期望值以及客户在AI上的支出速度引发了一些投资者的担忧,这导致7月和8月初英伟达股价大幅下跌20%。

Meta跌1.30%。Meta周一宣布与Sage Geosystems达成一项协议,将从Sage Geosystems购买地热能源为其美国数据中心供电,以支持其在能源密集型人工智能技术上的大规模投资。Meta表示,该150兆瓦地热项目的第一阶段预计于2027年投入运行,地点选在落基山脉以东,具体位置尚未确定。过去几年,Meta一直在努力改造和建设基础设施,以适应其在生成式人工智能领域的发展,改造其数据中心以支持最适合人工智能工作负载的芯片类型。

总部位于美国休斯顿的Sage Geosystems是一家成立四年的初创公司,Meta的一位发言人表示,预计Sage Geosystems的能源将为电网供电,而不是直接供应任何特定的数据中心。目前,此次交易的财务条款尚未披露。

特斯拉跌3.23%。8月26日,特斯拉中国官网显示,Model 3和Model Y部分车型限时“5年0息”政策的截止日期,由今年8月31日延长至9月30日。据了解,该活动仍仅覆盖后轮驱动版和长续航全轮驱动版车型,不包括高性能版本车型。

金融股涨跌不一。美国运通涨超1%,美国合众银行、万事达、旅行者保险、摩根士丹利、摩根大通、美国银行、维萨、瑞银集团、富国银行、贝莱德小幅上涨,第一资本金融、地区金融、高盛、花旗集团、德意志银行、美国国际集团小幅下跌,瑞穗金融跌超2%。

能源股普遍上涨。巴西石油涨超8%,埃克森美孚涨超2%,康菲石油、马拉松石油、阿帕奇石油、帝国石油、美国能源、墨菲石油、斯伦贝谢涨超1%,壳牌、英国石油、雪佛龙、杜克能源、西方石油小幅上涨。

壳牌涨0.88%。壳牌周一宣布,计划从9月24日起对其Zydeco管道系统进行为期三到四天的维护,期间将关闭系统的不同部分。该管道系统全长超350英里,日输送能力约为375000桶,主要从得克萨斯州的休斯顿运输原油至路易斯安那州的圣詹姆斯。

埃克森美孚涨2.14%。埃克森美孚周一预测,到2050年全球原油需求将保持在每天1亿桶以上,与目前水平相似,这一预测比欧洲竞争对手英国石油高出25%。英国石油此前预计2025年石油消费将达到峰值,之后下降至每天7500万桶。此外,埃克森美孚对全球碳排放减少的看法也比英国石油更为悲观,认为技术进步将在2029年后帮助减少排放。

拼多多大跌超28%

热门中概股跌多涨少,纳斯达克中国金龙指数跌0.76%。拼多多大跌超28%,哔哩哔哩、阿里巴巴跌超4%,京东、新东方跌超3%,富途控股、理想汽车跌超2%,蔚来、爱奇艺跌超1%,微博、唯品会、满帮小幅下跌,网易、百度小幅上涨,虎牙涨超1%,斗鱼涨超3%,腾讯音乐涨超4%,小鹏汽车涨超7%。

当天盘前,拼多多发布了二季度财报。财报显示,第二季度总营收为971亿元,同比增长86%,市场预期999.85亿元。归属于拼多多普通股股东的净利润为320亿元,同比增长144%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.3亿元,同比增长125%。

拼多多方面在本次业绩发布后还表示,随着新的挑战接踵而至,在这个过程中,牺牲短期的利润是必须的,管理层已经达成共识,愿意为长期的健康付出巨大的当下代价。未来几个季度的利润也许会有波动、反弹,但长期利润降低的趋势是不可避免的。

在财报电话会上,陈磊表示,全球化业务正在面临更严峻、加速变化的国际环境,业务经营受非正常商业因素的干扰变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然的结果。

陈磊还表示,公司在多线都面临着激烈的竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。据了解,拼多多将投入百亿资源扶持新质商家,并在未来一年减免商家100亿元交易手续费,投入规模进一步扩大。