国家趣谈:美国是什么样的国家?十个方面读懂这个超级大国

美国总统特朗普将于5月13日至15日访华。美国究竟是什么样的国家?或许我们不应从短视频里的“零元购”“流浪汉”“街头混乱”去认识它,让我们通过数据了解真正的美国。

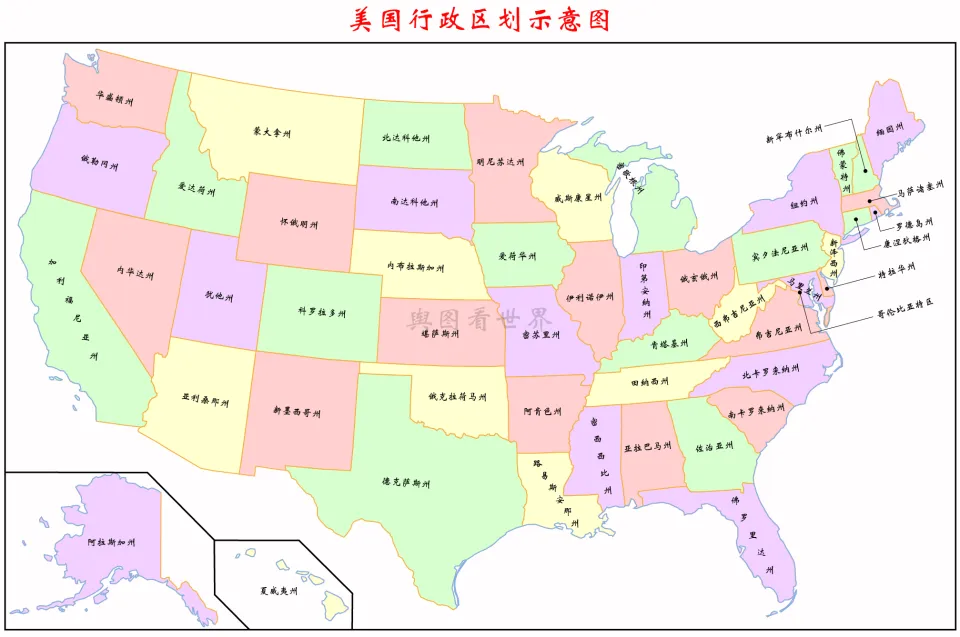

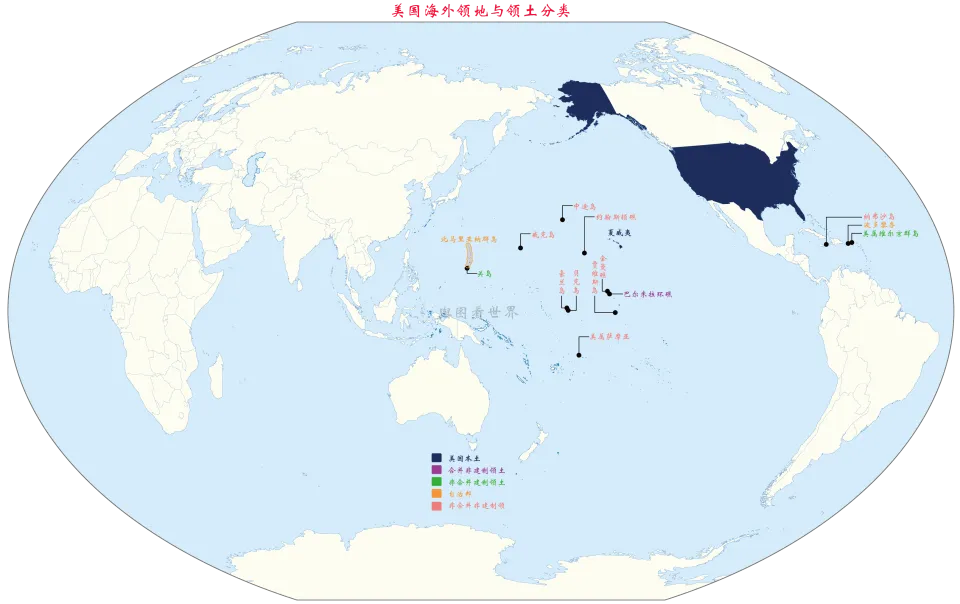

美国全称美利坚合众国(the United States of America,缩写USA),面积约937万平方公里,是世界上第四大的国家,行政上划分为50个州和1个哥伦比亚特区(即首都华盛顿)。美国大部分领土在北美洲,夏威夷群岛、美属萨摩亚、马里亚纳群岛、贝克岛、贾维斯岛、约翰斯顿环礁等大洋洲部分共1.73万平方公里,占美国领土总面积的0.2%。2026年初,美国总人口约3.3亿人,是世界第三人口大国。

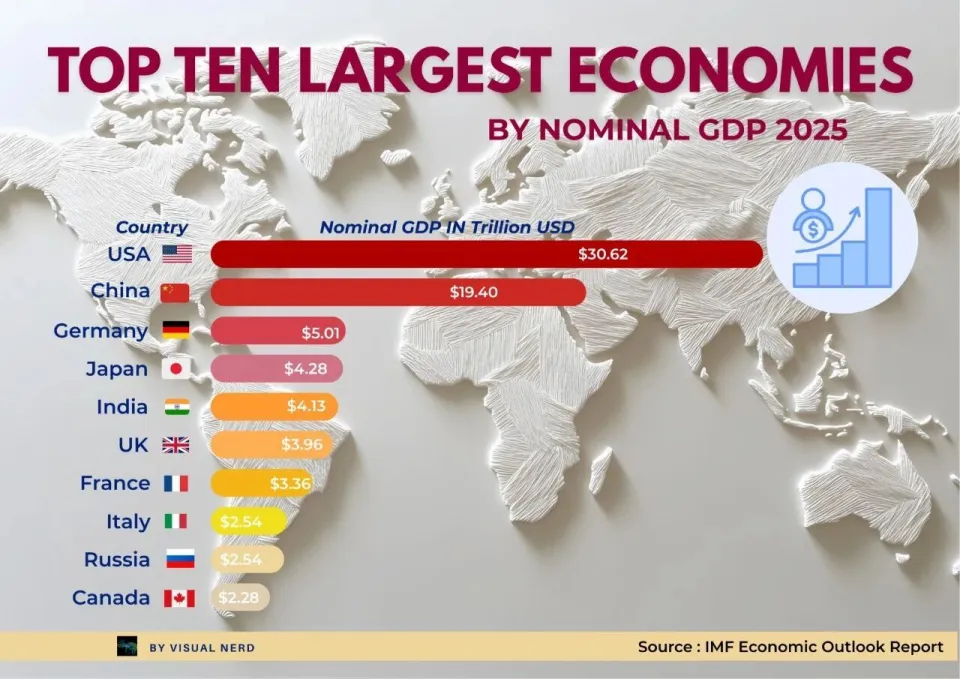

01|全球第一经济体

美国长期稳居全球GDP第一。根据国际货币基金组织数据,2025年美国GDP超过30万亿美元,占全球总量约四分之一。其人均GDP超过8万美元,远高于世界平均水平。更关键的是,美国不仅总量大,而且结构完整:消费占GDP比重接近70%,形成全球最大的终端市场。纽约、洛杉矶、芝加哥等都市圈构成多个“万亿美元级经济引擎”,使美国在全球产业链中既是生产中心,更是消费与定价中心。

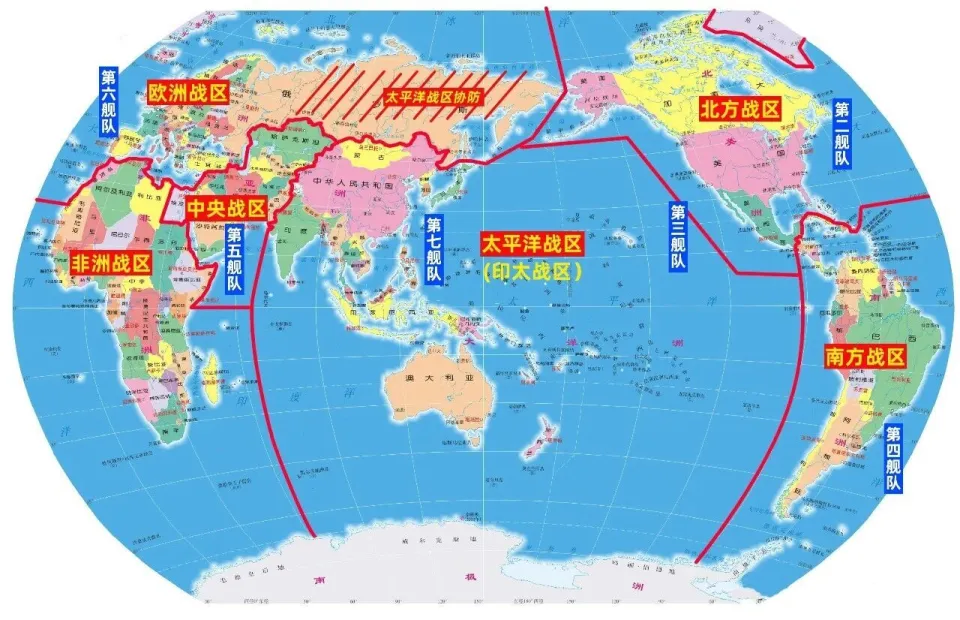

02|全球军费第一

美国军费支出长期位居世界第一。2024年军费约8800亿美元,占全球军费总额约40%,超过后续多个国家总和。其国防预算规模约为第二名的数倍。美国拥有11个核动力航母打击群、数千架先进战机以及覆盖全球的军事基地网络。其“全球投送能力”是核心优势:从波斯湾到西太平洋,均可在数日内完成兵力部署。这种能力,使美国成为唯一具备全球军事干预能力的国家。

03|全球科技创新高地

美国在科技领域长期处于世界领先。诺贝尔奖获得者中,美国占比超过三分之一,远高于其他国家。2023年美国专利授权数量超过30万件,位居全球前列。以硅谷为核心的创新体系,集聚了全球最密集的风险投资与科技企业。苹果公司、微软公司等企业市值常年位居全球前列。美国研发投入占GDP比重约3.5%,形成“高校+资本+企业”三位一体的创新生态。

04|全球文化输出之最

美国是全球文化产业最发达的国家。电影市场方面,好莱坞年产影片数百部,占全球票房主导地位。全球票房前50的影片中,美国电影占比长期超过70%。流媒体平台如奈飞覆盖190多个国家。音乐、体育、时尚等领域,美国同样拥有最强话语权。从NBA到超级英雄电影,美国文化产品已成为全球青年文化的重要组成部分。

05|全球高等教育中心

美国拥有全球最多世界一流大学。在QS或THE排名中,前20高校中美国通常占据一半以上。哈佛大学、麻省理工学院、斯坦福大学等长期位居前列。美国每年吸引超过100万国际学生,占全球留学生总数约四分之一。其高等教育体系不仅规模庞大,还与产业高度联动,成为科技创新和人才培养的核心支撑。

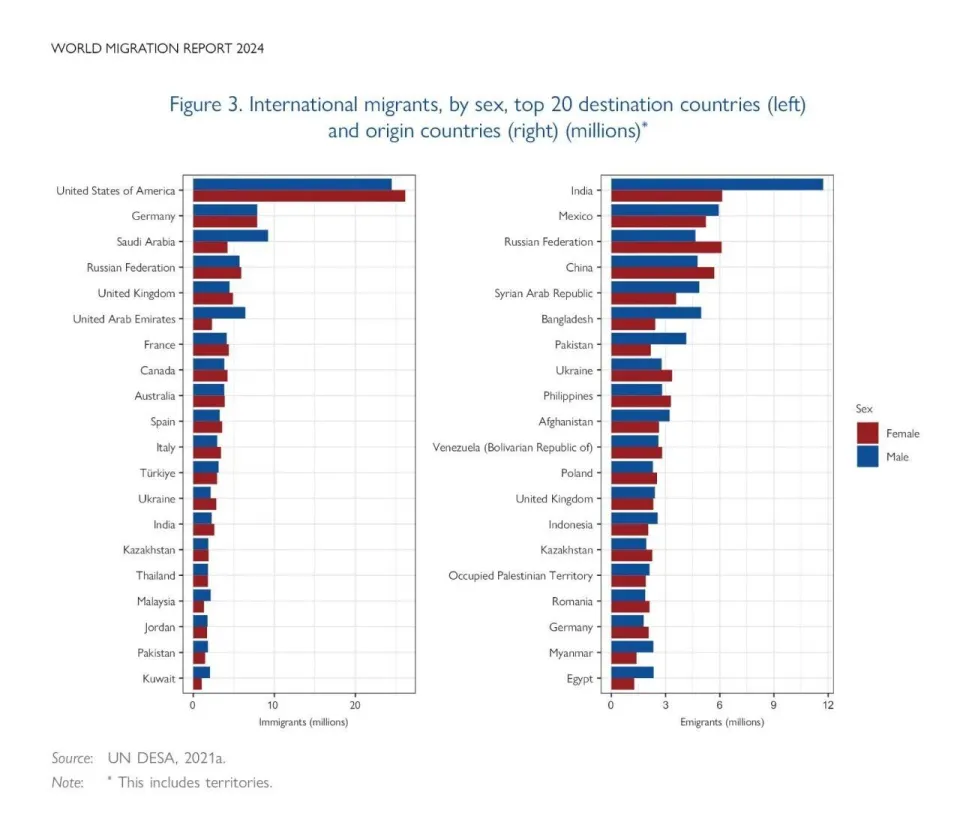

06|全球移民规模最大

美国是世界最大的移民国家之一。根据统计,美国移民人口超过5000万,占总人口约15%,这一规模为全球最高。来自拉丁美洲、亚洲和欧洲的移民持续流入,使美国成为典型“多民族国家”。这种多元结构不仅塑造了文化,也增强了经济活力——硅谷科技企业创始人中,约一半具有移民背景,体现出移民对创新的重要贡献。

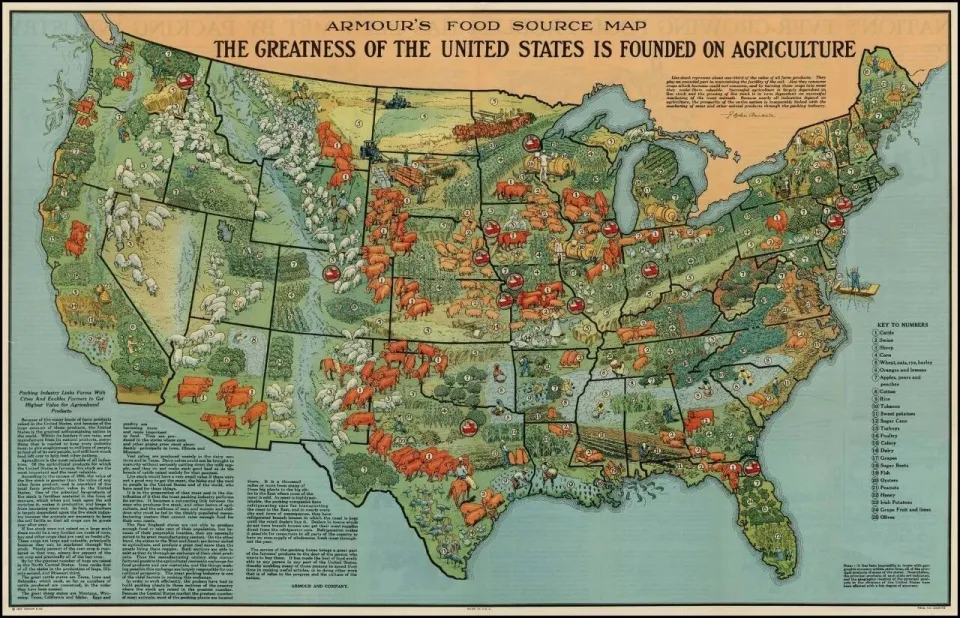

07|全球第一大农业国

美国是全球第一大农业国,也是最大的农业出口国之一,其中小麦产量占世界的近十分之一,大豆和玉米均占40%左右。美国耕地面积约22亿亩,是世界可耕地面积最多的国家,农业机械化率接近100%。美国农业人口不足总人口的2%,却能供应全球大量粮食需求,体现出极高的生产效率。美国在全球粮食价格形成中具有重要影响力,是国际农产品市场的重要“定价者”。

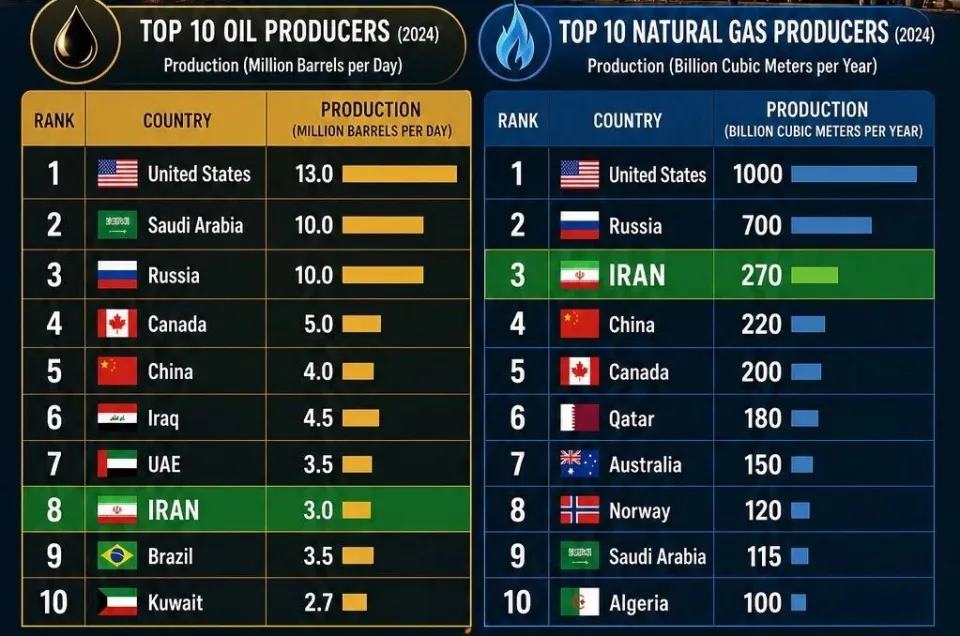

08|能源产量世界领先

近年来,美国通过页岩油气开发成为全球最大能源生产国之一。2023年美国原油产量超过1300万桶/日,位居世界第一。天然气产量同样排名全球第一。美国从传统能源进口国转变为能源出口国,这一变化深刻影响全球能源市场。以德克萨斯州为核心的能源产业带,成为全球能源革命的重要引擎。

09|全球消费能力最强

美国是全球最大的消费市场。2024年美国社会消费品零售总额超过7万亿美元,占全球比重极高。居民消费支出占GDP约68%,远高于多数国家。美国拥有全球最成熟的信用消费体系,信用卡普及率极高,人均持卡数量超过3张。这种强大的消费能力,使美国成为全球产业链“最终需求端”,大量国家的出口都以美国市场为目标。

10|全球最强金融体系

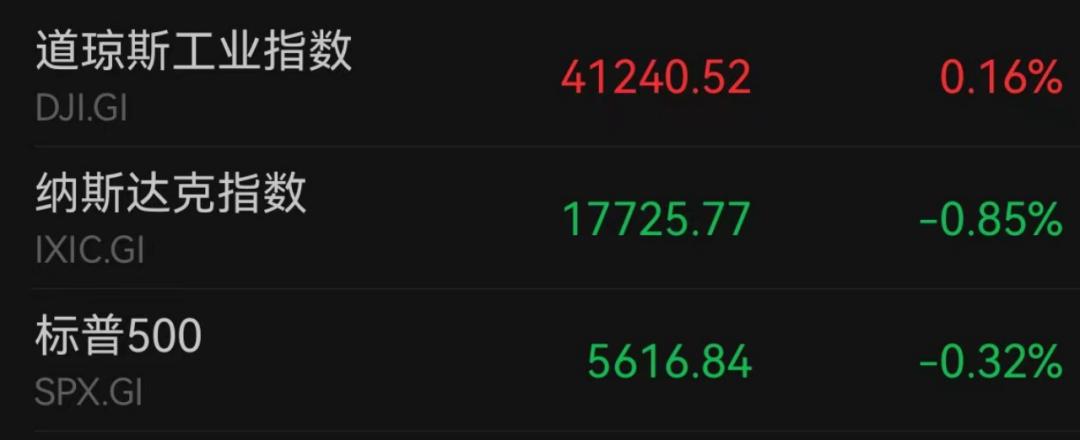

美国拥有全球最强金融体系。美元是全球最主要的储备货币,占全球外汇储备约60%。国际贸易结算中,美元占比超过40%。华尔街是全球资本市场核心,标普500指数总市值占全球股市比重超过40%。美元体系使美国在全球金融体系中拥有独特优势,能够通过货币政策影响全球经济。

美国属高收入国家,2024年人均GDP高达8.58万美元。在联合国开发计划署(UNDP)发布的《2025人类发展报告》中,美国的人类发展指数在193个国家(地区)中的排名第17位;在世界经济论坛发布的《2019年全球竞争力报告》中,美国的全球竞争力指数在141个国家(地区)中排名第2位。

关于美国的内容还有很多,本文只精选了十条。如果你认为还有其他内容更具有代表性,请留言告诉我们。