200多个龙头跌到个位数市盈率!快手9倍,腾讯14倍,竟然还跌

港股现在有200多个百亿龙头 市盈率只有个位数,比如微博,市盈率只有4.6倍,华润医药市盈率不到6倍,敏华控股市盈率6.5倍,联邦制药,特步国际市盈率7倍,广深铁路,万洲国际,市盈率8倍,海尔智家,康臣药业,快手,市盈率不到9倍,雅迪控股,金山软件市盈率9倍,就连腾讯,阿里,中烟香港,泡泡玛特,这种公司市盈率也才14倍左右。这些公司全都是各个行业的龙头,很多公司知名度很高,业绩很好,但是没想到这么低估的情况下,股价还能一路下跌,这个市场到底还有没有底?

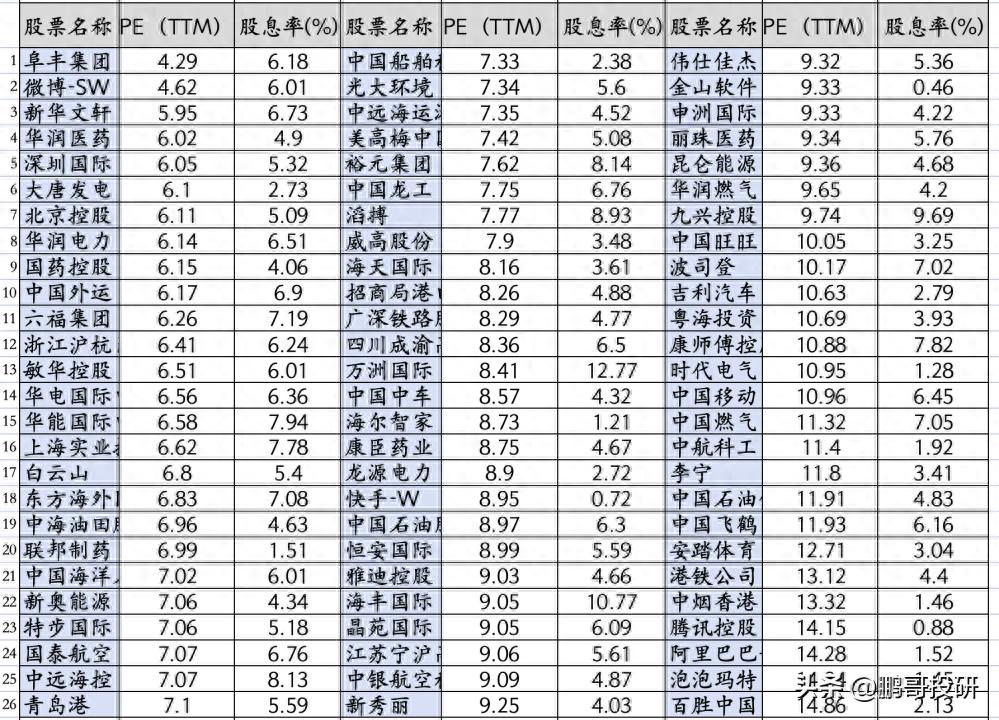

6月28日港股估值超低的行业龙头,部分数据如下:

1.阜丰集团,TTM市盈率4.3倍,股息率6%

2.微博-SW,TTM市盈率4.6倍,股息率6%

3.新华文轩,TTM市盈率6.0倍,股息率7%

4.华润医药,TTM市盈率6.0倍,股息率5%

5.深圳国际,TTM市盈率6.1倍,股息率5%

6.大唐发电,TTM市盈率6.1倍,股息率3%

7.北京控股,TTM市盈率6.1倍,股息率5%

8.华润电力,TTM市盈率6.1倍,股息率7%

9.国药控股,TTM市盈率6.2倍,股息率4%

10.中国外运,TTM市盈率6.2倍,股息率7%

11.六福集团,TTM市盈率6.3倍,股息率7%

12.浙江沪杭甬,TTM市盈率6.4倍,股息率6%

13.敏华控股,TTM市盈率6.5倍,股息率6%

14.华电国际电力股份,TTM市盈率6.6倍,股息率6%

15.华能国际电力股份,TTM市盈率6.6倍,股息率8%

16.上海实业控股,TTM市盈率6.6倍,股息率8%

17.白云山,TTM市盈率6.8倍,股息率5%

18.东方海外国际,TTM市盈率6.8倍,股息率7%

19.中海油田服务,TTM市盈率7.0倍,股息率5%

20.联邦制药,TTM市盈率7.0倍,股息率2%

21.中国海洋石油,TTM市盈率7.0倍,股息率6%

22.新奥能源,TTM市盈率7.1倍,股息率4%

23.特步国际,TTM市盈率7.1倍,股息率5%

24.国泰航空,TTM市盈率7.1倍,股息率7%

25.中远海控,TTM市盈率7.1倍,股息率8%

26.青岛港,TTM市盈率7.1倍,股息率6%

27.中国船舶租赁,TTM市盈率7.3倍,股息率2%

28.光大环境,TTM市盈率7.3倍,股息率6%

29.中远海运港口,TTM市盈率7.4倍,股息率5%

30.美高梅中国,TTM市盈率7.4倍,股息率5%

31.裕元集团,TTM市盈率7.6倍,股息率8%

32.中国龙工,TTM市盈率7.8倍,股息率7%

33.滔搏,TTM市盈率7.8倍,股息率9%

34.威高股份,TTM市盈率7.9倍,股息率3%

35.海天国际,TTM市盈率8.2倍,股息率4%

36.招商局港口,TTM市盈率8.3倍,股息率5%

37.广深铁路股份,TTM市盈率8.3倍,股息率5%

38.四川成渝高速公路,TTM市盈率8.4倍,股息率7%

39.万洲国际,TTM市盈率8.4倍,股息率13%

40.中国中车,TTM市盈率8.6倍,股息率4%

41.海尔智家,TTM市盈率8.7倍,股息率1%

42.康臣药业,TTM市盈率8.8倍,股息率5%

43.龙源电力,TTM市盈率8.9倍,股息率3%

44.快手-W,TTM市盈率9.0倍,股息率1%

45.中国石油股份,TTM市盈率9.0倍,股息率6%

46.恒安国际,TTM市盈率9.0倍,股息率6%

47.雅迪控股,TTM市盈率9.0倍,股息率5%

48.海丰国际,TTM市盈率9.1倍,股息率11%

49.晶苑国际,TTM市盈率9.1倍,股息率6%

50.江苏宁沪高速公路,TTM市盈率9.1倍,股息率6%

51.中银航空租赁,TTM市盈率9.1倍,股息率5%

52.新秀丽,TTM市盈率9.3倍,股息率4%

53.伟仕佳杰,TTM市盈率9.3倍,股息率5%

54.金山软件,TTM市盈率9.3倍,股息率0%

55.申洲国际,TTM市盈率9.3倍,股息率4%

56.丽珠医药,TTM市盈率9.3倍,股息率6%

57.昆仑能源,TTM市盈率9.4倍,股息率5%

58.华润燃气,TTM市盈率9.7倍,股息率4%

59.九兴控股,TTM市盈率9.7倍,股息率10%

60.中国旺旺,TTM市盈率10.1倍,股息率3%

61.波司登,TTM市盈率10.2倍,股息率7%

62.吉利汽车,TTM市盈率10.6倍,股息率3%

63.粤海投资,TTM市盈率10.7倍,股息率4%

64.康师傅控股,TTM市盈率10.9倍,股息率8%

65.时代电气,TTM市盈率11.0倍,股息率1%

66.中国移动,TTM市盈率11.0倍,股息率6%

67.中国燃气,TTM市盈率11.3倍,股息率7%

68.中航科工,TTM市盈率11.4倍,股息率2%

69.李宁,TTM市盈率11.8倍,股息率3%

70.中国石油化工股份,TTM市盈率11.9倍,股息率5%

71.中国飞鹤,TTM市盈率11.9倍,股息率6%

72.安踏体育,TTM市盈率12.7倍,股息率3%

73.港铁公司,TTM市盈率13.1倍,股息率4%

74.中烟香港,TTM市盈率13.3倍,股息率1%

75.腾讯控股,TTM市盈率14.2倍,股息率1%

76.阿里巴巴-W,TTM市盈率14.3倍,股息率2%

77.泡泡玛特,TTM市盈率14.8倍,股息率1%

78.百胜中国,TTM市盈率14.9倍,股息率2%