根据美国相关法律要求,在美国商品期货交易市场的交易商需要每周向美国商品委员会(U.S COMMODITIY FUTURES TRADING COMMISSION,简称CFTC)报告其持仓的头寸情况,而CFTC汇总成COT(Commitments of Traders)报告对外公开披露。分类的周度报告于美国东部时间周五的15:30公布,但报告中引用数据并不是及时的,而是截止当周周二的数据。COT持仓报告有助于帮助交易者对期货市场上的持仓结构有一个大致的了解,通过对不同交易者的多空头寸变化分析,可以更好的理解期货价格的形成逻辑。

关键词:原油、美国、SPR

COT报告解读的核心原则

COT报告解读需要理解期货持仓属于与期货价格之间的关系。期货持仓数据是期货动态交易中的形成的静态信息,这些数据与期货结算价或收盘价从逻辑上说并不构成充分关系,也就是说即便知道上一个交易日的所有持仓结构,也无法用于预测下一个交易日的期货价格动向。从根本上说,期货交易是现货交易衍生品,基于保证金成本的多空合约博弈,最终形成当下对一个未来合约的价格预期过程,这个过程还有一个副产品,就是期货的持仓结构,因此期货价格是持仓结构的充分但不必要的条件,这是解读持仓报告的根本性原则,任何试图破坏这条原则的解释均不可取信。

可用一个比喻来更生动的说明期货价格和持仓报告的关系:

“期货价格可以比作一条没有目的地的船,持仓结构好比这条船的经过的航线,经过的航线只是说明了船从哪来,但永远无法预测船会开向何方,而船一旦最终开向某个地方,路过的航线就成了一个静态的历史。”

在《2.4亿桶原油能否浇灭油价上涨的趋势》一文中,笔者详细分析了SPR与油价剧烈波动的关系,其根源离不开大宗商品期货市场“流动性”问题。解读期货持仓数据隐藏的结构性信息可以帮助我们更好的理解期货交易中的技术细节,更为关键的是,可以跟踪当下大宗商品市场流动性紧缺性的状态,建立对于波动率的更好的认知。流动性与波动率相互影响,螺旋强化,构成了全球加息大背景下大宗商品运行不确定性的核心逻辑。

COT报告的简介和方法论

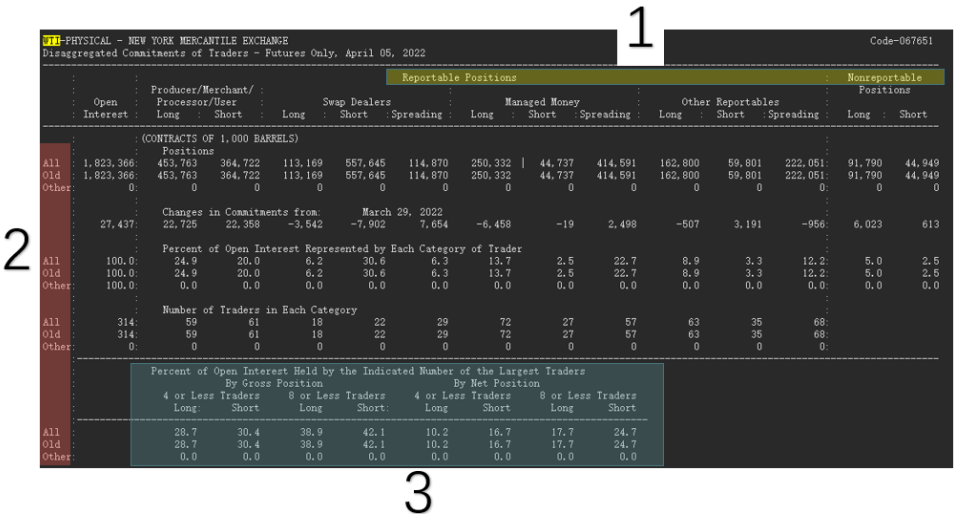

CFTC的前身是专门监督和管理农产品期货交易的管理局。美国对于期货市场的监管法规拥有很长的发展历程,最早可以追溯到1920 年《谷物贸易报告》,后逐步完善成为1922年的《谷物期货法》。1936年,《商品交易法》正颁布,取代《谷物交易法》,并扩大了商品的覆盖的范围,而后经过了长时间大量的修订和完善成为美国期货市场交易管理的基础,目前金融期货和掉期交易都已经纳入到了管理范围。COT报告正是在《商品交易法》基础上逐步形成的报告制度,其起源于1924年美国农业部粮食管理局的期货综合性年度报告(关于套保和投机交易),而1962年6月,CFTC开始月度发布COT报告,共包括 13 种农产品的持仓数据。当时的做法是每月 11 日或 12 日公布上个月月底的数据。1992年三改为每两周一次,2000年后改为每周一次。因为历史的原因,COT的报告有四种历史类型:传统报告(Legacy)、补充报告(Supplemental)、分类报告(Disaggregated)、金融期货交易商报告(Traders in Financial Futures),因为传统报告中仅对把交易商区分为商业类和非商业类两种,披露的信息并不充分,因此2009年9月4日改进为分类报告,将机构性交易商和掉期交易商进行更细的披露,以防止机构交易商的“暗箱操作”,我们通常关注的就是分类报告,方法论以这种报告展开。

COT报告内容也在逐步的完善, COT报告分为“期货”(Futures only)与“期货与期权”(Futures and Options Combined)两类,并有短格式(Short Format)和长格式(Long Format)两种。期货与期权报告与期货报告相比,其的多头统计和短期统计中将期权的头寸乘以Delta系数加到了期货对应的头寸中(例如 Long Call 和 Short Put都被看作是多头头寸,即Long)。短格式的报告中提供了商业头寸交易者持仓、非商业头寸交易者持仓、套利、增减变化、各类持仓所占比例、交易商数量等。在短格式基础上,长格式则增加了头寸集中程度和不报告的数据,对存在着明确的上市季节或收获年度的特定商品,在必要的时候细分了数据。

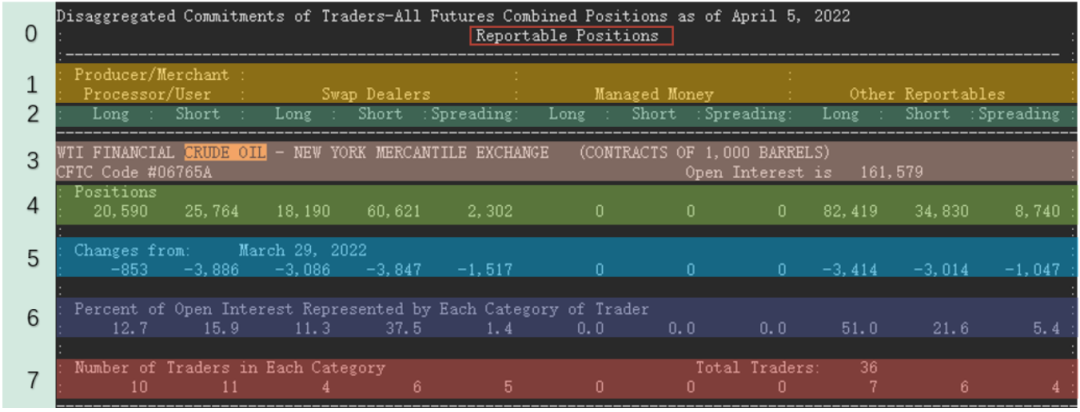

以WTI的短报告为例,对应的方法论解释如下(因为部分英文方法论并没有恰当的中文翻译,因此保留原英文):

0-Traders(交易商)

Reportable Positions(可报告头寸)是指在法律规定下,清算成员、期货公司、外国做市商(等统称为报告公司)需要每日向CFTC提交其持仓头寸(Position)。这些数据汇总后被称为可报告头寸。

1-Traders(交易商)分类

当一个报告提交给CFTC后,报告公司会被分为“商业”或“非商业”两个大类,细分为4种类型,分别是:

商业类-

“Producer/Merchant/Processor/User”:生产者/商户/加工者/使用者

商业类-

“Swap Dealers”: 掉期交易商

非商业-

“Managed Money”:基金

非商业-

“Other Reportables.” :其他报告公司

“生产者/商户/加工者/使用者”:主要是指那些从事实物商品生产、加工、包装或处理,并利用期货管理风险敞口的公司,通常我们认为这些公司是期货的“基础套保盘”,即“商业交易者”(Commercial Traders),实际上在CFTC新规之后,一些库存投机商(例如天然气夏天储备,冬天出售)如果可以证明其期货的头寸是为了对现货库存进行套保,也会被纳入这个范围。但进出口的贸易商需要进行两地(运出地和目的地)对冲套利的操作,这样的公司不被纳入范围。能被纳入的公司头寸可以根据自身的业务范围设定,而其他的投机交易公司收到交易头寸限制。此外被纳入这个范围的公司需要每两年提供相关的商品经营活动的数据(Form 40)。同一个公司在不同的期货品种可能被认定为不同的角色,例如某投资机构在商品期货会被认定为投机角色(非商业性公司),而在某个指数期货交易中,可能被认定为“商业性公司”。

“掉期交易商”:主要指从事掉期交易的实体,他们利用头寸池与对手方进行合约掉期(Swap)操作,这些操作既可以是同一个商品合约的掉期(例如移仓换月操作),也可以不同的商品合约掉期。这部分交易商严格根据其业务操作限定头寸范围。

“基金”:期货主要的机构性投机交易者,这些机构代表其下客户进行有组织的期货交易活动。

“其他报告公司”:其他有责任上报持仓信息,但未分类到前三类交易商的一种,通常我们认为这些是个人交易中的 大户。

此外,在传统(legacy)的COT报告中(2009年之前)仅有“商业公司”(Commercial)和“非商业性公司”(Non-Commercial)公司两个分类,商业性公司主要是指套保实体企业,而历史上,这个分类也包括掉期交易商,后续分析中继续延续这个定义,但当被说明是“基础套保”时,将排除掉期交易商。而非商业性公司则主要包括基金交易商和其他报告公司类别。

需要注意的是,同一个实体的角色可能随时间发生变化,因此理论上,我们不能将不同时期的同角色数据进行累计和对比,但实际操作中,我们恰恰是通过与历史进行对比发现趋势性的规律,但不是绝对的精准。同时,在进行分类的时候,很难从业务上进行绝对精准的分类,例如部分“商业交易商”也与对手方做一些掉期交易,但不会被划分到“掉期交易商”这个类别中,而掉期交易商的场外交易也可能会产生场内风险,在具体执行中很难准确的将掉期交易商从商业范围内排除,因此传统上掉期交易商也被纳入“商业交易商”的范围内。

2-Position(头寸)

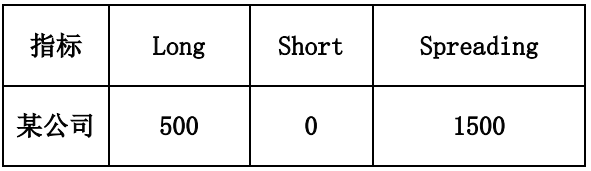

在头寸表头中有三个指标:Long、Short、Spreading:

Long:是指净多头

Short:是指净空头

Spreading:是指某公司其持有头寸中的多头和空头相等的合约数量

举个例子:某公司同时持有某个合约2000手多头头寸,1500手空头头寸,那么该公司上报数据后,CFTC具体统计时会按照下表进行统计:

Open Interest:总的未平仓合约。

Positions:头寸。

Change From日期:较上期的变化。

Percent of Open Interest:未平仓合约百分比,是对应类型未平仓合约与总的未平仓合约的占比。

Number of Traders:交易商数量,在总数的统计中,无论交易商是否出现在一个以上的类别中,都仅统计一次。但在分类别的交易商统计中,只要该交易商持有该类型的头寸,都会被统计一次(存在重复),因此分类的交易商的数量之和大于总的交易商数量(Total Traders)。

仍以WTI为例,继续看一下长格式的报告中增加了那些内容:

1-Report Positions 和 Nonreportable:可报告的和不报告的

可报告的是指根据期货交易法的要求需要每日向CFTC上报的(见短格式解释0),不可报告的是指不需要提报持仓数据的,一般是指零散的交易者,头寸比较低,通常我们认为是散户。

2-ALL、Old、Other

这个分类是用来区分特定商品(农作物)的年度数据,因为对于这些商品来说,其市场年度和作物年度不一致。例如小麦,其作物年度是每年7月至第二年的5月,因此为了进行区分,将Old是日历年内上一个作物年度的数据的和,而other就是日历年内其他的合约。因为原油不存在“作物年度”,所以 ALL=Old。

3-Concentration Rations(集中度)

这个列表给出了CR4(前4)和CR8(前8)交易商的头寸占比情况。除了CR4和CR8 两个分类之外,还有一个分类即:By Gross Position(总头寸)和By Net Position(净头寸),在总头寸中的占比是指该交易商持有这个类别的头寸可以排到前4或前8的水平,它的头寸持仓就会被统计,如果它同时持有大量的多头和空头,都符合前4或前8的要求,那么会被统计两次。而净头寸占比,则是指该交易商的净头寸是否可以排到前4或前8,它只能属于多头和空头其中一种。

COT报告中隐含的数量关系

因为期货存在一个静态的规则,即总未平仓头寸=总未平仓多头头寸=总未平仓空头头寸=因此每一份COT报告中可以有以下的公式成立(注意在短格式中并没有Non reportable数据,仅靠短格式报告数据,无法配平):

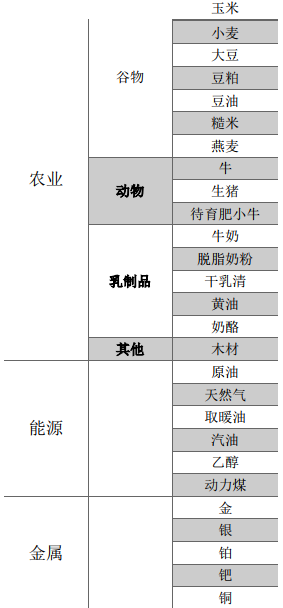

COT报告现覆盖的品种

除去加密货币、股指期货、外汇交易、国债期货之外,COT覆盖了主要的商品期货交易品种,列表如下:

综上, CFTC的COT持仓报告的内容和方法论已经,接下来笔者将在《深入挖掘原油COT报告中的隐藏价值》中以原油为案例详细分析持仓报告中的隐藏的数据价值。

新浪合作大平台期货开户 安全快捷有保障