聚焦中国外汇储备:到底拥有多少才够用?

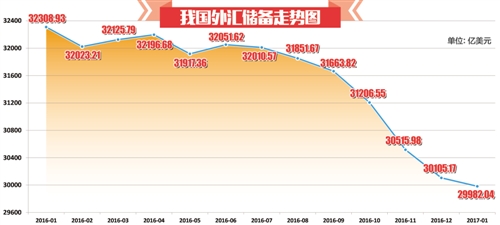

最新数据显示,我国外汇储备在1月份已经低于3万亿美元。尽管外汇管理部门重申,无须特别看重所谓的“整数关口”。但是,一个问题依然被各界关心:到底应该持有多少外汇储备才算够用?

衡量外储够用或者充足与否,全球尚没有统一的度量标准。目前广泛使用的有两种指标,一种是重点关注基础清偿能力的传统指标,另一种是国际货币基金组织(IMF)提出的综合衡量外储充足性指标。从两种指标来看,我国外储的规模依然是充足的。长期来看,衡量外汇储备是否充足,还需要考量人民币汇率的弹性。

聚焦基础清偿的传统指标

传统外储充足性衡量指标主要包括两项:一是进口覆盖,该指标反映在遭受冲击情况下进口可维持的时间,国际贸易是最基础的国际经济活动,应予以最优先保障,充足水平要求外储足够应付3个月的进口;二是短期债务覆盖,用来衡量一国在危机时的外债偿还能力,充足水平要求外储能100%偿还一年内到期的短期外债。

国家外汇管理局新闻发言人王春英今年1月底表示,从对外支付能力和债务清偿能力看,目前我国外汇储备规模仍是十分充裕的。按照传统的衡量标准,在进口支付方面,外汇储备需要至少满足3个月的进口,假定没有人民币对外支付,目前是4000亿美元左右的外汇需求,其实跨境已经可以用人民币支付了。在对外债务偿还方面,外汇储备需要覆盖100%的短期外债,目前本外币短期外债规模为八九千亿美元,比2014年末的1.3万亿美元明显下降,说明近一段时期外债偿还压力已经得到较大释放。

中金公司首席经济学家梁红认为,除了外汇储备,中国还持有其他储备资产和外汇资产,这些资产也构成了中国对外支付能力的一部分,在极端情况下也可以用于维护金融稳定。

中国金融四十人论坛高级研究员管涛认为,评价外汇储备是否充足,应从外汇储备的最主要用途出发,优先保障进口支付和短债偿还这些最基本的需要,避免发生货币危机与债务危机叠加的国际收支危机。

IMF指标兼顾多种压力

外汇储备面临的冲击和风险可能来自不同方面,为了综合衡量,IMF提出了涵盖一系列风险的综合指标。

梁红分析,该指标由反映国际收支潜在压力的四个分项指标组成:出口收入,反映外部需求下降或贸易条件冲击可能带来的损失;广义货币,反映国内资产清仓等形式的潜在资本外逃;短期债务,反映债务展期风险;以及其他负债,反映证券投资流出压力。

根据这四类风险,IMF提出了风险加权方法测算的外汇储备充足率,并根据历史数据模拟出了不同汇率制度国家的适度外汇储备规模系数。

招商证券首席宏观分析师谢亚轩表示,将中国按照固定汇率制来考量,截至2016年9月份,我国外汇储备充足率达1.18,处于IMF所建议的合理水平1至1.5之间,表明外汇储备仍然充足,若按照浮动汇率制度考量,我国外汇储备规模更是远超IMF规定的上限。梁红认为,从IMF综合指标看,中国外储大体充足。

不过,对于这一指标的合理性,业内人士有不同的看法。管涛认为,国际货币基金组织提出的外汇储备充足性评价新标准,既考虑进口支付、短债偿还的需要,又考虑外来证券投资和直接投资的汇出需要,还兼顾境内主体资产多元化的需求。这种将不同层次的储备需求动机混为一谈的评价方法值得商榷。满足境内主体资产多元化配置、外来直接投资和证券投资的汇出需要,以及其他方面对外汇储备的需要等,都属于更高层次的需求,不宜归于外汇储备充足性考虑范畴。

充足性与汇率弹性有关

IMF提出的衡量指标并不完美,但展示了一个相当重要的原则,汇率安排与弹性不同,需要的合意外储规模也不一样。

管涛表示,外汇储备是否充足归根结底是汇率安排问题。如果本币汇率自由浮动,同时本币又可自由使用,该国理论上就可以无须持有外汇储备。

央行有关负责人曾表示,将进一步推进汇改,增加汇率弹性,最终目标是汇率的清洁浮动,也就是自由浮动。谢亚轩分析,从外汇市场建设、汇率市场化和清洁浮动的角度看,私人部门应该更多地持有对外资产,公共部门即央行持有的外汇储备规模将稳步下降,实现“藏汇于民”。

长期来看,如果人民币弹性增加,持有巨量外储的必要性会降低。梁红表示,更长期地看,中国需增加汇率弹性以更好地缓冲外部冲击,降低持有巨额外储的必要性。如果人民币成为中国跨境资本流动的主要载体,货币错配等风险可从根本上得到抑制。因此,中国还应协同推进资本账户开放和人民币国际化。

管涛表示,目前,人民币汇率中间价形成朝市场化方向逐渐迈进,逐步实现人民币汇率的清洁浮动仍是中国继续坚持的既定目标。眼下众说纷纭的外汇储备规模问题,也许过两年就不足为虑。将一部分外汇资源由国家集中持有转为民间分散持有,反倒是有助于建立开放型经济新体制和提高外汇资源使用效率。(经济日报记者 张 忱)