美国依靠什么支撑美元霸权?靠的是两样东西:一个深度和流动性冠绝全球的国债市场,让全世界愿意把美元资产当成安全垫;一个由科技周期驱动的股票市场,让全球资本愿意追逐美元的成长性收益。

中国要推动人民币国际化,不能只靠贸易结算量,必须构建能让境外主体长期持有、交易、对冲的人民币资产体系。

这就是做大高流动性债市和做强A股市场的核心逻辑——前者提供“稳定收益锚”,后者提供“成长驱动力”,两者互补,才能让人民币从“拿来付钱”的结算货币,升级为“拿来持有”的储备货币。

从全球资本配置的角度来看,境外机构当前最迫切的需求,是一个能替代部分美元资产、同时具备足够流动性和信用背书的安全资产池。中国债市总规模已突破200万亿元,稳居全球第二,但10年期国债周度换手率仅0.9%,而10年期国开债换手率可达22%,流动性分层极为显著。

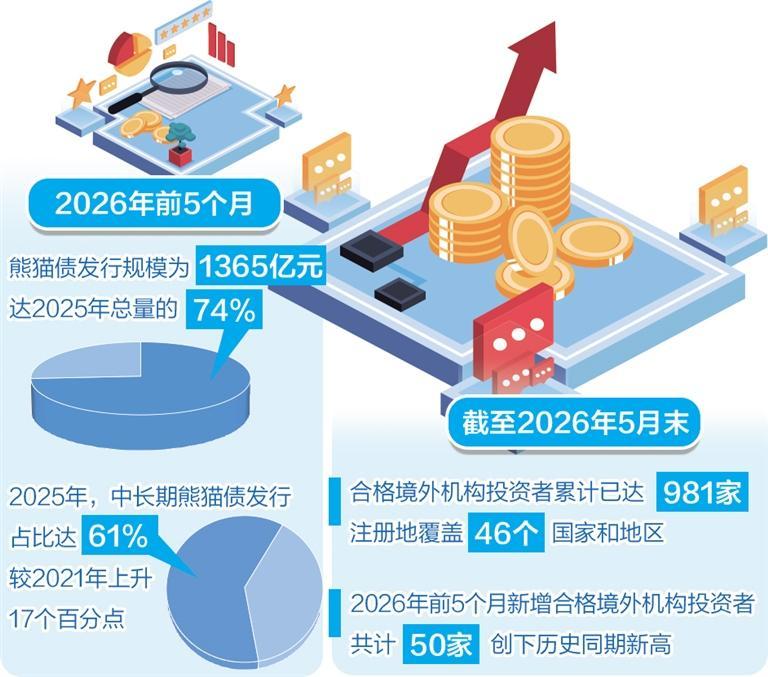

这意味着,境外机构即便想配置人民币债券,也面临“买得到、卖不掉”的尴尬。截至2026年5月末,境外机构持有银行间市场债券3.21万亿元,仅占总托管量的1.76%。而美国国债的境外持有占比约为19.7%。差距不在规模,在深度。

政策层面已在加速破局:2026年7月起,中央国债登记结算公司将做市商现券交易结算服务费从8折降至7.5折,直接降低做市成本,引导做市商扩大低流动性债券覆盖范围。

中央国债登记结算公司发布降低做市商结算服务费通知

更关键的是央行创设的境外央行类机构回购工具,允许境外央行、主权财富基金以国债、央票等高等级债券为质押,直接获取7天至3个月不等的人民币流动性。这相当于给了境外机构一个“随时变现”的承诺,大幅降低了长期持有人民币债券的流动性风险。

从追求成长收益的视角看,A股的角色是提供人民币资产的“向上弹性”。截至2026年6月,A股科技板块市值占比已超30%,千亿市值上市公司中科技企业占比达45%。科创板、创业板、北交所合计市值超35万亿元,2025年科技创新对A股总市值增长的直接贡献度超过60%。

对于一个正在寻找美元替代品的全球投资者而言,中国是少数能同时提供“低波动债市”和“高成长股市”的大型经济体。工银国际首席经济学家程实指出,中国资产提供了当前环境下稀缺的低波动与确定性,A股和港股估值处于全球较低水平,安全边际相对充裕。

实际操作中,外资已在行动:QFII持仓总市值从2025年四季度末的92.73亿股增至2026年一季度末的138.56亿股,环比增长超40%,持仓结构从“金融独大”切换为“金融+硬科技”双主线。

截至2026年一季度末,境外投资者持有境内股票市值约6000亿美元,其中信息技术行业市值约900亿美元。

但债市和A股不能各自为战。它们协同支撑人民币国际化的核心逻辑,在于满足全球资本对人民币资产的“全谱系需求”。一个典型的国际投资者,既需要配置流动性好、信用风险低的债券来锚定组合的稳定性,也需要配置权益资产来获取超额收益。

中国10年期国债收益率维持在1.6%至1.9%区间,与美债4%以上的收益率形成超过200个基点的利差。

这个利差从前被视为劣势,但在全球通胀高企、美债信用承压的背景下,反而成为差异化配置的选项——人民币债券的“低波动、低相关性”特征,恰好能为全球投资者提供组合稳定性。2026年5月,境外机构单月净增持中国国债610亿元,创下2023年12月以来最大单月增幅。

熊猫债前5个月发行规模达1365亿元,同比增长74%,德意志银行、巴克莱、摩根士丹利等华尔街巨头排队入场,以1.65%至2.18%的融资成本借入人民币,而同期美元发债成本高达4.6%至5.7%。这不是情怀,是利差驱动的理性选择。

2026年前5个月熊猫债发行规模等相关数据展示

整合来看,当前人民币国际化面临的核心瓶颈,不是“规模不够大”,而是“资产持有机制的缺失”。中金公司首席经济学家彭文生指出,货币多极化对应的是全球经济碎片化,实体资产的重要性上升,这正是中国作为制造与贸易大国的核心优势。

IMF报告也明确指出,人民币更广泛使用仍受制于离岸人民币市场深度不足、全球可得的安全人民币资产不足、外汇对冲市场偏浅三项障碍。做大高流动性债市,解决的是“安全资产不足”的问题;做强A股市场,解决的是“成长型资产吸引力不够”的问题。

两者共同发力,才能让境外主体真正愿意“持有人民币”,而不是“用过就换回美元”。

这条路注定漫长,但2026年陆家嘴论坛释放的政策信号已经清晰:降低做市成本、创设回购工具、扩大QFII准入、推进人民币外汇期货试点——每一项都在为人民币资产的可交易性、可对冲性、可持有性铺设基础设施。

方向已经明确,剩下的问题是执行节奏和全球资本对中国故事的信任程度。