腾讯刚出手, 阿里也坐不住了! 豪掷46.8亿, 为啥”认准”王健林?

腾讯、苏宁、京东、融创组团投资万达商业的340亿元刚落袋,万达集团又将手里万达电影部分股份出让。

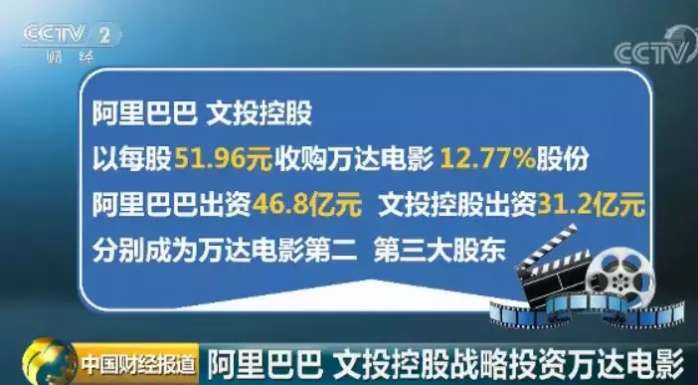

2月5日,阿里巴巴集团、文投控股股份有限公司与万达集团在北京签订战略投资协议,阿里巴巴、文投控股以每股51.96元收购万达集团持有的万达电影12.77%的股份。

万达集团表示,此次转让万达电影股份主要是为万达电影引进具有战略价值的股东,并非单纯回笼资金,相信两家战略投资者与万达电影之间的互补效应,会对万达电影长期利好。

1.阿里巴巴集团成万达电影第二大股东

阿里巴巴出资46.8亿元、文投控股出资31.2亿元,分别成为万达电影第二、第三大股东。

近年来,阿里在文化娱乐领域投入持续加码,并于2016年10月正式组建阿里巴巴文化娱乐集团,其中包括阿里影业、优酷、UC、阿里音乐、阿里文学、阿里游戏、大麦网等业务,希望通过构建包括内容生态、商业化在内的新基础设施,推动文娱产业升级。聚百洲,专注股权激励, 股权分配, 股权打市场, 公司估值, 盈利模式设计。

业内人士认为,本次入股预计将会为阿里巴巴的文化娱乐产品和万达拥有的电影消费场景之间的深度合作打下基础。此外,万达电影在网络院线、影剧联动、影游联动等方面均有布局,这些都为阿里巴巴大文娱业务板块创造了深度联动的可能性。

中国与全球化智库研究员 国际关系学院教授 储殷表示,阿里巴巴收购万达电影,不能仅仅从一次财务上的投资来判断。第一,它是一个战略合作,这次的投资是一次战略合作伙伴的选择,万达电影是国内影线毫无争议的头号强者,它占了影线39%的份额,而阿里不管是优酷也好,UC也好,阿里大文娱也好,在线的票务能力是业内的第一,这是一次第一与第一的选择,为什么要选择呢?因为传统的电影院线在新经济形势下面临战略升级,而要实要这个升级,就必须跟互联网的最强者阿里进行合作。

第二,不仅仅是一次战略上的相互选择,也是双方对未来的一次选择,因为中国的商业基础建设面临在互联网情况下的一次更新换代与升级,在这个情况下,阿里提出了新零售,提出了大文娱的理念,与万达影线的合作,必然成为强强组合,能够在互联网时代,构筑中国的电影文化生态圈,对中国消费升级的意义是不容忽视的。

2.万达:引入阿里是战略投资 并非回笼资金

万达电影2015年1月A股上市,拥有中国排名第一的电影院线,致力于打造万达电影生活生态圈,形成院线终端、制片发行、广告传媒、线上平台、游戏等五大业务平台。

2017年营业收入132亿元,其中非票房收入占营业收入39%,占有全国电影票房14%的市场份额,会员数量突破1亿;截止2017年底拥有直营影院516家,4571块银幕。

此前阿里已先后入股华谊兄弟、光线传媒、博纳影业等多家电影公司,并于2014年在收购文化中国基础上,成立阿里影业。

目前阿里影业将建设电影行业新基础设施作为战略方向,旗下互联网票务平台淘票票已为国内最大的在线票务平台之一,其战略与万达电影的院线资源有着极强的协同和互补效应。

万达电影此次拉“朋友圈”也十分讲究。

阿里于2016年10月正式组建阿里巴巴文化娱乐集团,包括阿里影业、优酷、UC、阿里音乐、阿里文学、阿里游戏、大麦网等业务板块,其中阿里影业正是以互联网为核心驱动,拥有内容生产制作、互联网宣传发行、IP授权及综合运营、院线票务管理及数据服务的全产业链娱乐平台,其旗下淘票票是国内较大的在线票务平台之一。

而文投控股是A股上市公司,控股股东北京市文化投资发展集团(下称“文投集团”)是北京市的国有企业,为首都文化创意产业核心投融资平台。文投集团在电影产业已投资耀莱影城、怀柔影视基地、环球影城等项目。

对于此次入股万达电影,阿里巴巴与文投控股均公开表示,要做长期战略投资,不是财务投资,承诺所持万达电影股票至少锁定两年。

一家证券公司首席分析师表示:“我们认为巨头的强强联合无疑会增强公司战略实力,从行业角度来看,参照海外影视业发展趋势,行业未来集中度进一步提升也是势在必行。而且当前影视行业整体刚刚从成长期向成熟期过渡,无论从市值还是市占率来看,都还有非常强劲的发展空间。”