连续八年分红“停滞不前”,七匹狼被提问“是否为合格的上市公司”

日前,服装股七匹狼(002029)披露了2023年年度权益分派实施公告,即向全体股东每10股派发现金红利1.20元(含税),送红股0股(含税),不以公积金转增股本。值得注意的是,上市至今已满十九年的七匹狼,其2023年年度每股现金分红不及上市当年即2004年年度现金分红:向全体股东每10股派现金红利1.5元(含税),同时,以资本公积金向全体股东每10股转增3股。从每股现金分红金额的角度来看,七匹狼2023年年度的分红显得“倒退”。不过,需要指出的是,2004年分红以总股本85,000,000股(约0.85亿股)为基数,而2023年度以总股本705,023,537股(约7.05亿股)为基数,前后两次现金分红金额分别约为:0.13亿元、0.85亿元。

七匹狼近日披露的《2023年年度权益分派实施公告》显示,本次实施的权益分配方案与公司2023年年度股东大会审议通过的分配方案一致。

即七匹狼2023年年度权益分派方案为:以公司现有总股本705,023,537股为基数,向全体股东每10股派1.20元人民币现金(含税),送红股0股(含税),不以公积金转增股本。本次权益分派股权登记日为:2024年6月20日,除权除息日为:2024年6月21日。

从每股现金分红的金额来看,笔者注意到,七匹狼2023年年度的分配方案与其上市当年度即2004年相比,显得倒退。

七匹狼2005年5月19日披露的《分红派息及公积金转增股本实施公告》显示,公司2004年度分红派息方案为:以2004年12月31日公司总股本85,000,000股为基数,向全体股东每10股派现金红利1.5元(含税),扣税后,社会公众股中个人股东、投资基金实际每10股派1.2元现金。同时,公司2004年度资本公积金转增股本方案为:以2004年12月31日公司总股本85,000,000股为基数,以资本公积金向全体股东每10股转增3股,转增后公司总股本增至110,500,000股。

不过,需要指出的是,七匹狼2004年分红以总股本85,000,000股(约0.85亿股)为基数,而2023年度以总股本705,023,537股(约7.05亿股)为基数,前后两次现金分红金额分别约为:0.13亿元、0.85亿元。

另外,笔者注意到,在2021年度、2022年度,七匹狼均未派发现金红利,不送红股,不以公积金转增股本。而年报数据显示该两个年度,七匹狼无论是净利润还是扣非净利润均为盈利。其中,2021年-2022年,归母净利润分别录得2.31亿元、1.51亿元,归母扣非净利润分别录得2.25亿元、1.05亿元。

今年4月16日,证监会发布《证监会上市公司监管司司长郭瑞明就分红和退市有关问题答记者问》提及,分红不达标实施其他风险警示(ST),主要着眼于提升上市公司分红的稳定性和可预期性,重点针对有能力分红但长期不分红或者分红比例偏低的公司。需要指出的是,ST不是退市风险警示(*ST),主要是为了提示投资者关注公司的风险。公司如仅因此原因被ST,并不会导致退市;满足一定条件后,就可以申请撤销ST。

而实施ST针对的是有盈利的企业,即最近一个会计年度净利润为正值且母公司报表年度末未分配利润为正值的公司。在判断实施条件上,只有当三年累计的分红比例(最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%)和分红金额(主板为最近三个会计年度累计分红金额低于5000万元,科创板和创业板为3000万元)均不满足要求时,才会被实施ST。

以2020-2022年度数据测算,沪深两市可能触及该标准的公司数量仅80多家。

以七匹狼2020年度-2022年度来算,该三个年度累计现金分红为计70,724,913.70元(约0.71亿元,其中2021年、2022年度未分红),占该三个年度年均归母净利润的36.04%,占该三个年度归母净利润总额的12.01%。

此外,笔者注意到,2013年度至2020年度即连续八个年度,七匹狼的分红方案更是停滞不前,即连续八年向全体股东每10股派发现金红利1.00元(含税),不送红股,不以公积金转增股本,以总股本755,670,000股为基数(除了2020年度以707,249,137股为分配基数)。经粗略统计,2013年度-2020年度,七匹狼合计现金分红约6.00亿元,占期间累计归母净利润的24.72%,不足三成;占期间归母扣非净利润总额的40.32%。

如下表,2013年度-2020年度,七匹狼的归母净利润合计约24.27亿元,归母扣非净利润合计约14.88亿元。

笔者留意到,七匹狼的分红方案,引发了投资者的关注。

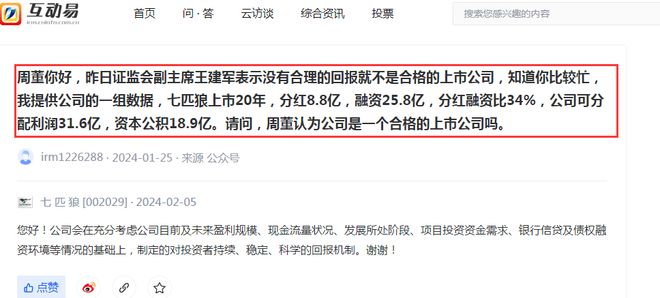

有投资者今年初在互动易平台向七匹狼提问“周董你好,昨日证监会副主席王建军表示没有合理的回报就不是合格的上市公司,知道你比较忙,我提供公司的一组数据,七匹狼上市20年,分红8.8亿,融资25.8亿,分红融资比34%,公司可分配利润31.6亿,资本公积18.9亿。请问,周董认为公司是一个合格的上市公司吗。”

七匹狼则回复表示,公司会在充分考虑公司目前及未来盈利规模、现金流量状况、发展所处阶段、项目投资资金需求、银行信贷及债权融资环境等情况的基础上,制定的对投资者持续、稳定、科学的回报机制。

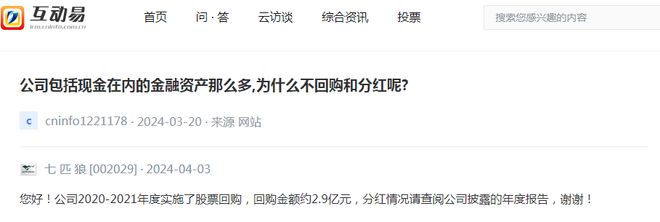

今年四月,有投资者在互动易平台提问,“公司包括现金在内的金融资产那么多,为什么不回购和分红呢?”

值得留意的是,分红受质疑之余,七匹狼的股价同样备受关注。在2022年度业绩说明会上,有投资者提问“周董,我是七匹狼的老股民了,看着七匹狼从40来块钱的股价跌到现在的几块钱,跌去接近9成,说明服装行业没落了,公司该转型了,刚好七匹狼集团公司那么多年以来都在投资,包括集团与华为公司共同投资的北京科益虹源光电技术有限公司(投资光刻机),高科技,保险(阳光人寿保险),董酒,房产,人工智能等等行业,有没有考虑向七匹狼集团学习一下,拿点七匹狼集团资产注入到七匹狼上市公司谋杀转型发展。”

七匹狼回应表示,公司将持续围绕“实业+投资”的发展战略,对内促进品牌年轻化发展,以核心拳头品类表达中国态度,为用户提供有态度有品质的时尚产品,成为时尚引领者。对外为时尚梦想者创造舞台,着力整合时尚消费行业的优秀资源,搭建时尚消费投资平台,通过投资参与新的发展机会。我们认为时尚产业的发展仍然具有巨大的空间,我们仍会将核心的精力和资金投注于时尚产业。集团从事的是投资业务,其关注的领域和方向和我们有比较大的差距,我们仍然会聚焦主业。

截至6月14日下午三点收盘,七匹狼报收5.34元/股,收涨0.38%。