核心观点

本周LPR报价下调预期落空,前半周长债小幅走牛;后续由于宽地产预期发酵叠加跨季资金面收紧压力,债市整体调整。下周9月PMI数据落地或打破当下多空力量近似均衡的局面,但下一段趋势性行情的起步仍需更大的催化,在增量宽货币信号出现前建议持券观望。

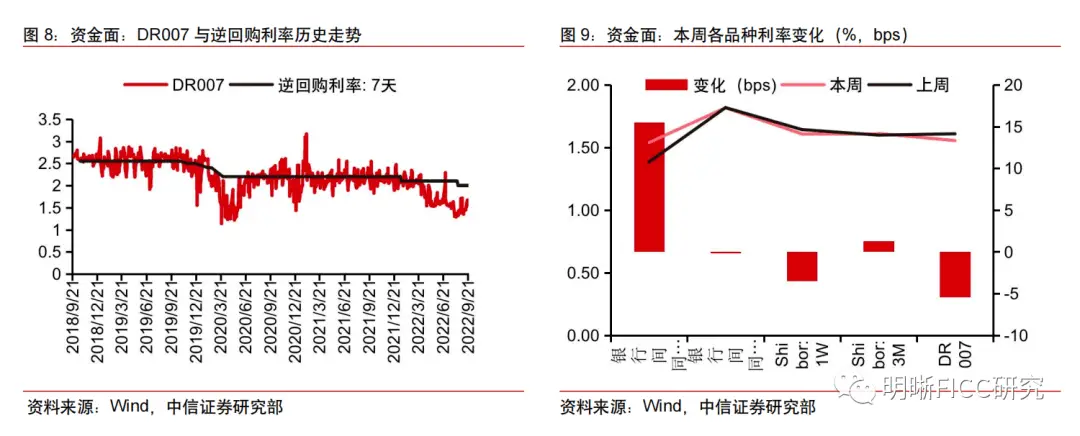

周一,央行重启14天逆回购投放,长债利率先上后下。LPR报价下调预期下,午前长债震荡走高,午后长债利率下行或由于权益市场显著回调,全天小幅下行0.8bp。当日央行重启14天逆回购投放,净投放20亿7天加100亿14天,对冲国庆假期取现压力和跨季资金价格上行压力,但资金面并未扭转收敛态势。

周二,LPR报价下调预期落空,央行投放240亿元14天逆回购,债市情绪有所好转。早盘LPR报价下调预期升温,长债利率高位调整。9点LPR报价公布,利率不变,长债应声而下。当日央行公开市场投放240亿14天逆回购,债市情绪进一步好转,长债全天下行1.24bp。240亿流动性净投放影响下资金面收紧斜率放缓。

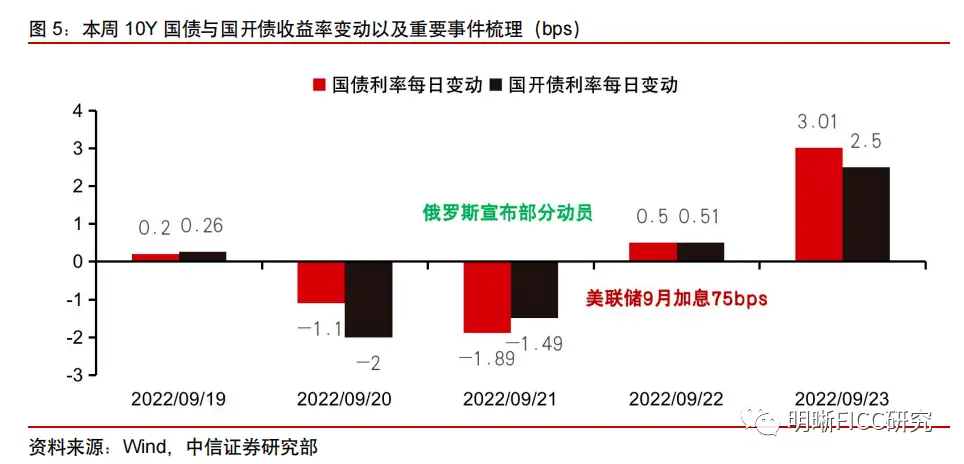

周三,地缘政治危机再发酵,长债利率稳步向下。早间局部地区疫情反复影响下长债利率震荡下行。午后俄罗斯总统普京宣布支持顿巴斯地区公投并进行国内部分动员,地缘政治危机不确定性加剧,黄金、原油等大宗商品暴涨,债市午后全面走牛,全天下行1.94bp。当日央行净投放110亿元,税期影响下隔夜利率调整,但7天利率有所下行。

周四,美联储9月加息决议落地,人民币汇率承压,长债利率震荡走高。当日凌晨美联储公布9月加息75bps,中美利差倒挂加深下人民币贬值压力抬升,离岸美元兑人民币破7,市场预期后续货币政策将受稳汇率目标制约,长债利率早盘明显走高,日内上行0.85bp。央行延续增量投放14天逆回购对冲跨季时点资金趋贵的压力,资金面整体略微转松。

周五,宽松地产政策预期再度发酵,长债宽幅调整。上午北京住房和城乡建设委员会发布通知,宣布在北京市试行存量房交易“连环单”制度,超一线城市加入“一城一策”松绑地产浪潮的预期下,债市明显调整。除去宽地产预期外,下周跨季资金面收敛,PMI好转的预期也对长债造成一定压力,10Y活跃国债利率日内上行2.5bps。

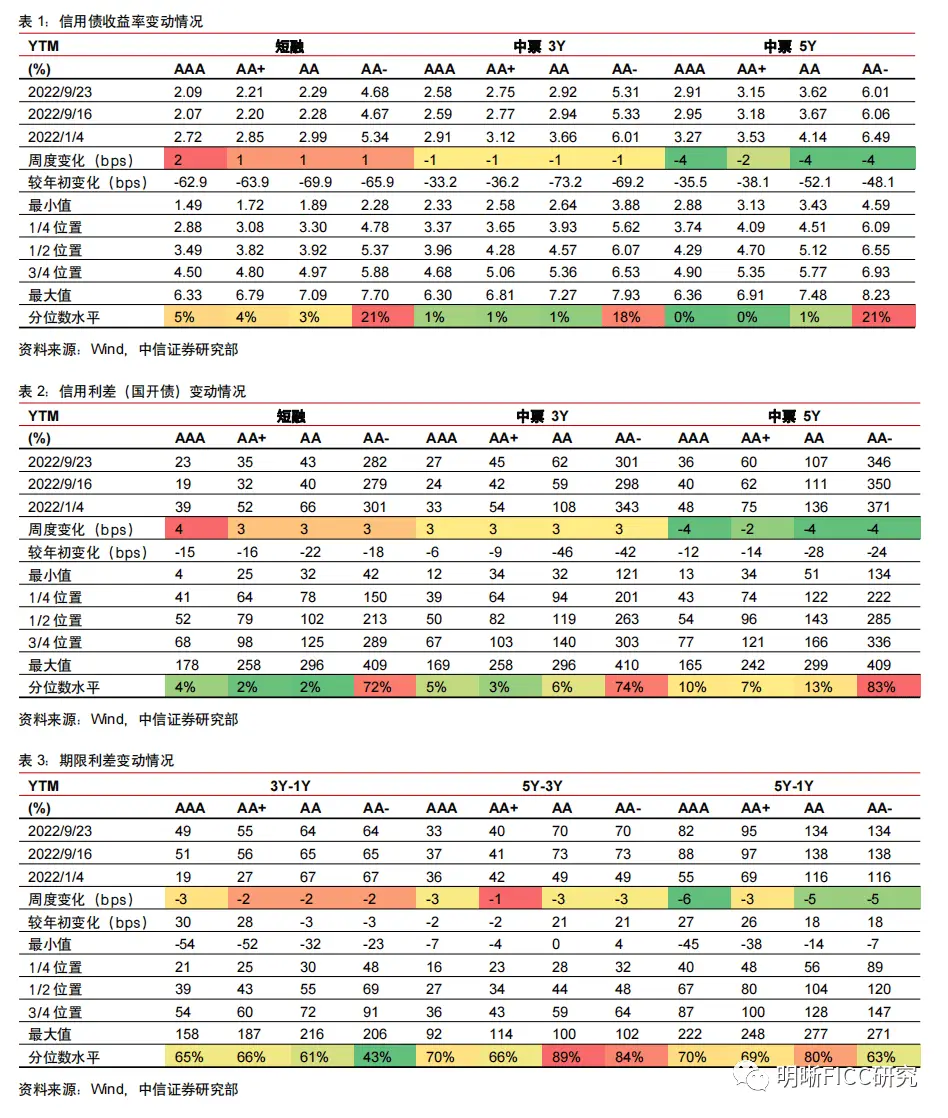

信用方面,长端收益率下行更多,期限利差开始压缩。本周信用债收益率呈现不规则变动,短端小幅上行,中端小幅下行,5年期表现亮眼,下行幅度达到2~4bps,在信用债当中呈现出一定的拉长久期迹象。信用利差方面,中短端都有所反弹,幅度在4bps左右,而长端则是逆势压缩2~4bps。从期限利差来看,1~3年、3~5年位置都有一定程度的压缩,我们认为四季度比较明显的机会将来自于高等级信用债的期限利差。

下周债市展望:局部疫情反复扰动下叠加经济边际修复,市场对于基本面的修复成色尚未形成共识。下周PMI数据或将成为打破当下多空平衡的关键,但考虑到市场对于9月经济延续修复已有预期,趋势性行情仍需更强烈的催化。稳增长接续措施在8月末部署,9月成为政策效果观察期,预计下周不会有太大的政策催化,需紧密关注央行后续政策表述上的边际调整。本周央行重启14天逆回购更多是应对跨季时点的资金成本趋贵压力;尽管本周实现920亿元逆回购资金净投放,但考虑到本月MLF2000亿元净回笼,预计资金面仍会维持脉冲式收紧。

债市策略:不见增量利多,季末资金面收紧压力叠加基本面修复预期,建议保持观望态度。跨季时点资金成本趋贵,杠杆策略基本不会有太多空间。下周五将公布9月PMI数据,周中市场可能会围绕PMI的好转预期进行定价,长债面临调整压力。即使PMI低于预期,交易时点也仅剩周五当日,国庆后或有新的变量介入。总体而言下周长债做多机会不明确,短端在资金面收紧的影响下预计波动更大,在新的做多催化出现迹象前建议持券观察。

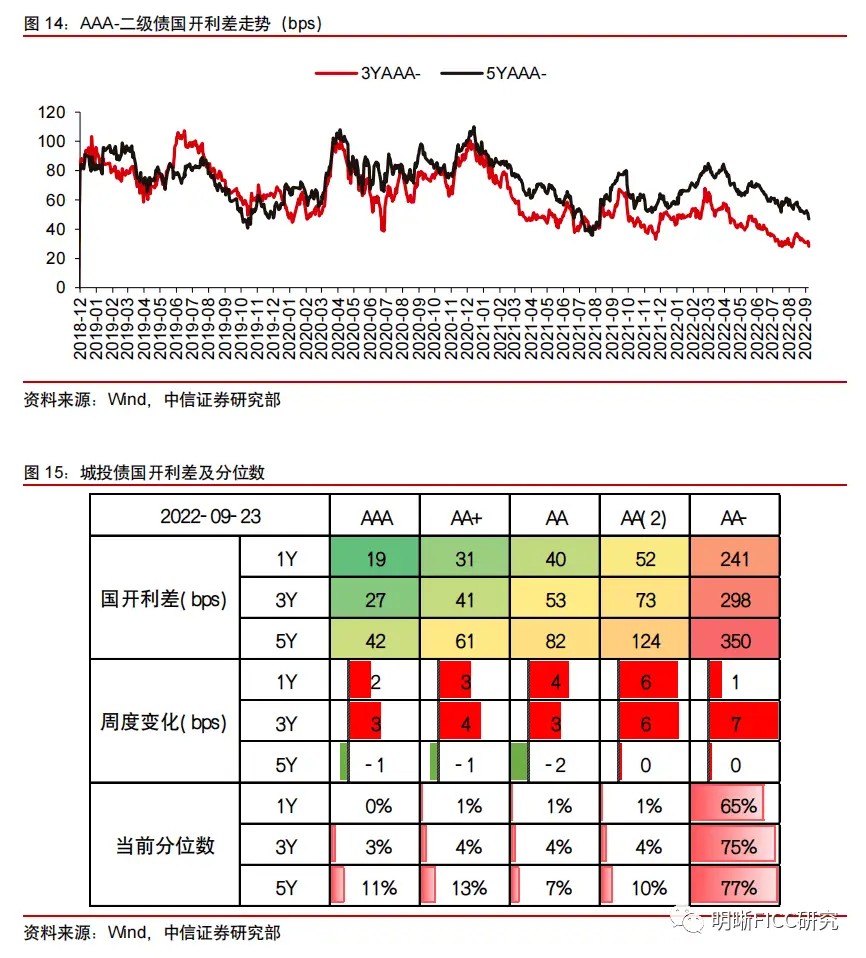

品种选择上,二级债利差继续下探,城投债利差反弹。本周大行二级债利差在底部继续下探,3年期AAA-和5年期AAA-的国开利差分别压缩3bps和4bps。根据二级资本债利差的区间运行判断,目前3年AAA-、5年AAA-的国开利差分别处于2021年下半年以来的1%分位数、7%分位数,利差没有继续压缩的空间,但也没有触发利差反弹的契机,预计四季度大行二级债仍然是比较稳健的长久期资产。城投债方面,本周利差有所反弹,中短端幅度在1~7bps,长端则基本稳定不变。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;局部疫情反复超预期;信用违约事件频发等。

正文

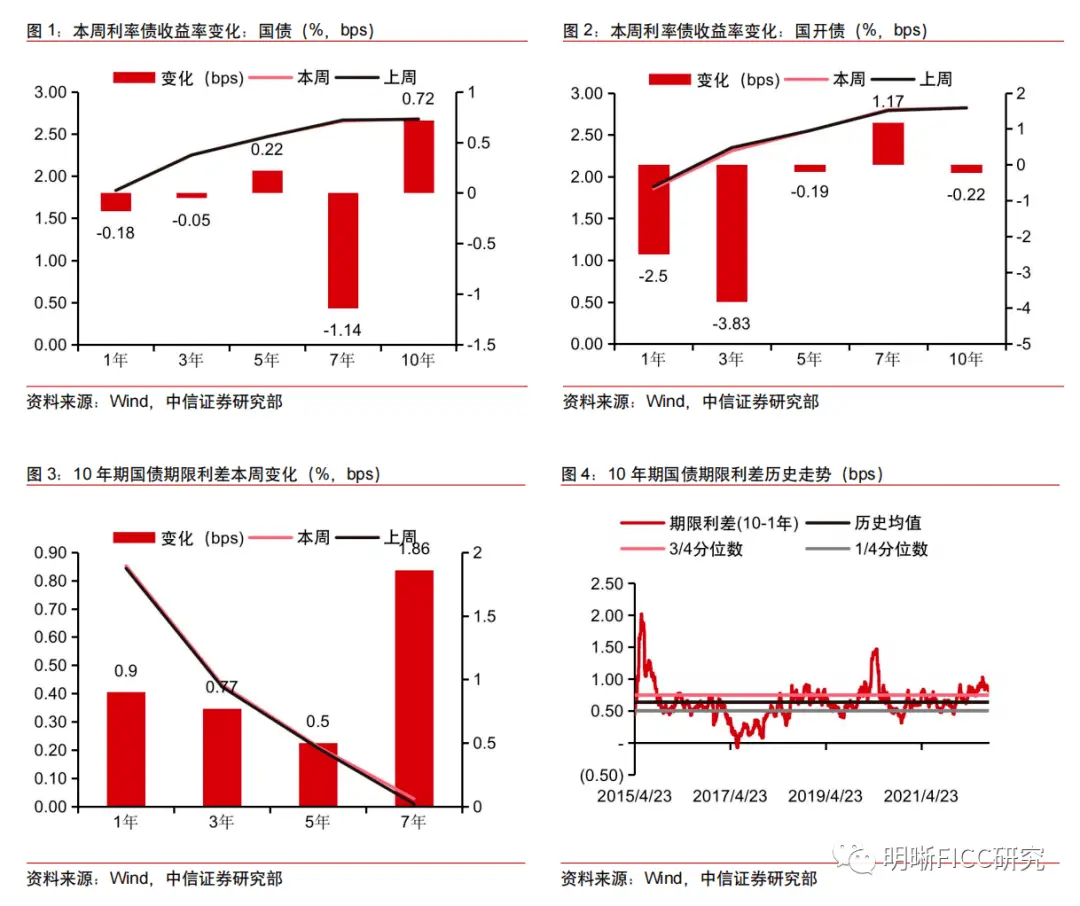

2022年9月19日至9月23日,债市小幅走牛后调整。10年期国债收益率从上周五2.673%上行0.72bp至2.6802%;10年期国开债收益率从上周五2.8232%下行0.22bp至2.821%;国债期货T主力合约收盘价从上周五101.265元上行0.01元至周五元101.275元。

本周债市复盘

周一,央行重启14天逆回购投放,长债利率先上后下。在LPR报价下调的预期影响下,早盘长债利率震荡走高,维持涨势直至下午一点半左右。然而当日央行在投放20亿元7天逆回购的基础上,重启了14天逆回购的投放,当日实现资金净投放120亿元。在连续缩量续作MLF后,央行选择在9月中下旬时点加大逆回购投放量,并非意味着央行对于引导资金利率向政策利率收敛态度的转变,更有可能是为了对冲即将到来国庆假期时段取现压力,以及跨季时点的资金价格上行压力。总体而言,资金面并未因此扭转稳步收敛态势,长债反应相对平淡。午后或是由于权益市场显著回调,长债利率有所下行,全天来看小幅下行了0.8bp。

周二,LPR报价下调预期落空,央行投放240亿元14天逆回购,债市情绪有所好转。早盘市场对于LPR报价下调的担忧升温,长债利率高位小幅调整。9点后9月LPR报价公布,维持1年期3.65%,5年期4.3%的水准不变,长债利率应声而下。紧接着当日公开市场操作决议公布,央行一次性投放了240亿元14天逆回购,债市情绪进一步好转,长债利率开启了延续全天的下行走势。受240亿元流动性净投放的影响,资金面收紧斜率放缓,当日DR007小幅下行,1Y国债活跃收益率全天下行1.17bp,而10Y国债活跃利率日内下行1.24bp。

周三,地缘政治危机再发酵,长债利率稳步向下。早间黑龙江佳木斯市防疫领导小组发布通告称延长城区静默管理7天,受此影响早间长债利率震荡下行,上午基本围绕2.65%的点位小幅震荡。午后俄乌地缘政治危机进一步复杂化,俄罗斯总统普京宣布支持顿巴斯等地区公投,并且宣布国内进行部分动员。受此影响,市场对于俄乌战争后续发展不确定性的认知加深,黄金、原油等大宗商品暴涨,而我国债市全面走牛,长债利率于午后持续下行,全天10Y国债活跃利率下行幅度达到1.94bp,且回落至2.64%以下的点位。尽管次日凌晨美联储延续鹰派加息预期较为强劲,但并未对债市造成回调压力。当日央行投放了190亿元的14天逆回购,实现了110亿元的资金净投放。受税期影响,隔夜利率明显调整,然而期限更长的7天品种利率却有所下行。隔夜资金利率的上行并未引起短债利率走势悲观,1Y国债活跃利率日内下行了1.82bp至1.78%。

周四,美联储9月加息决议落地,人民币汇率承压,长债利率震荡走高。当日凌晨美联储公布9月FOMC会议的议息决定,将联邦基金目标利率上调75bps。尽管本次加息基本符合市场预期,但是客观上加深了中美两国利差倒挂程度,而人民币贬值压力进一步抬升,离岸美元兑人民币汇率破7。受此影响,市场预料后续央行货币政策将受稳汇率目标制约,长债利率早盘明显走高。当日日元贬值压力激增,日本财务省采取主动干预外汇市场的手段,快速压降美元兑日元汇率。日元汇率日内大幅波动对我国债市冲击较为有限,长债日内上行0.85bp至2.646%,仍位于2.65%的关键点位之下。临近季末,央行延续增量投放14天逆回购的手段来对冲跨季时点资金趋贵的压力,资金面整体略微转松,但1Y活跃国债仍维持了0.65bp的上行幅度。

周五,宽松地产政策预期再度发酵,长债宽幅调整。上午北京住房和城乡建设委员会发布通知,宣布在北京市试行存量房交易“连环单”制度,以提升存量房交易效率,降低购房成本。相较于近期部分城市解除限购的举措,北京住建委的该项举措并未涉及到类似限购、房贷利率、首付比等宽松房地产政策的核心变量,但从客观上表明了超一线城市也将加入“一城一策”松绑地产的潮流中。受此影响,债市全面调整,除去1Y国债几乎所有期限品种均维持了全天的上行趋势,10Y活跃国债利率日内上行2.5bps。除去宽地产预期之外,下周季末资金面收紧预期叠加9月PMI延续好转的预期也对债市造成了一定冲击。或是由于7天加权利率较前日有所回落,短端情绪反而较好,1Y国债利率全天下行0.5bp。

信用方面,长端收益率下行更多,期限利差开始压缩。本周信用债收益率呈现不规则变动,短端小幅上行,中端小幅下行,5年期表现亮眼,下行幅度达到2~4bps,在信用债当中呈现出一定的拉长久期迹象。信用利差方面,中短端都有所反弹,幅度在4bps左右,而长端则是逆势压缩2~4bps。从期限利差来看,1~3年、3~5年位置都有一定程度的压缩,我们认为四季度比较明显的机会将来自于高等级信用债的期限利差。

下周债市展望

8月各项数据公布以来,市场对于经济基本面修复成色仍未达成共识,多空均未形成合力,下周9月PMI读数或将打破僵局。距离8月经济数据公布已过去一周,市场也开始冷静审视8月边际好转的基本面读数。尽管制造业与基建投资显著发力,但低基数效应下消费修复动能仍然偏弱,地产投资增速降幅延续走阔,同时外需回落之下出口对于经济的支撑也在减弱。基于此种背景,多空双方坚定做多或做空的理由都不充分。从多头视角来看,年内局部疫情扰动对经济修复的阻碍有较大可能反复重演,只要疫情这个“常量”没有消失,无论各月各项数据“变量”如何好转,经济修复的可持续性都可能会受影响,因而债市存在相对稳固的底部支撑;从空头视角来看,当下经济增速仍在潜在增速之下,尽管局部疫情扰动常在,但年内稳步上修的大趋势不变,叠加10Y国债利率处于历史低分位,长债走熊的概率不低。当多空双方的逻辑趋近时,则意味着两边均未形成合力,趋势性行情在等待更强烈催化。那么下周公布的9月PMI数据是否会成为撬动下一段行情的支点?9月局部疫情较8月显著好转,而8月底稳增长一篮子举措以及LPR报价下调的政策效果都会在9月兑现,可见9月经济大概率较8月好转。然而考虑到市场可能对9月已有较高的修复预期,倘若最终读数低于市场预期,那么后续债市很有可能演绎利空出尽下的小幅利好,而后长债维持小幅调整直至下一个催化出现。

央行连续两周发文谈货币政策与利率市场化改革,后续政策走向牵动市场神经。上周五央行微信公众号发布题为《创新和完善货币政策调控 促进经济运行在合理区间》的文章,重点强调了货币政策拉动宽信用、促进降成本、支持疫情受困主体以及稳定汇率的作用,而本周二央行发表《深入推进利率市场化改革》一文,提到了推进LPR改革以及建立存款利率市场化调整机制,并指出要以自然利率为锚实施跨周期利率调控。尽管上周存款利率降息后市场对于本周LPR报价下调普遍存在预期,但周二LPR报价并未调整。结合央行对于存款利率市场化的表述,上周存款利率降息大概率是8月LPR报价下行后对应的市场化变动。市场的关注点在于,本次存款利率降息能否反过来带动10月的LPR报价下调,形成类似“循环降息”的降成本机制。实际上LPR报价并非单一因素驱动,今年4月存款利率降息确实是5月LPR报价下调的一环,但不能忽视当时降准和央行上缴利润所带来的流动性增量。8、9月MLF缩量续作后流动性供给宽裕的环境有所变化,本轮存款利率降息对于银行负债成本的压降仍待考察,需密切关注NCD利率的边际变化。此外,8月MLF降息以来,9月成为政策效果观察期,进而也是增量政策的空窗期。预计下周同样不会有太大的政策催化,继续关注央行后续的政策表述。

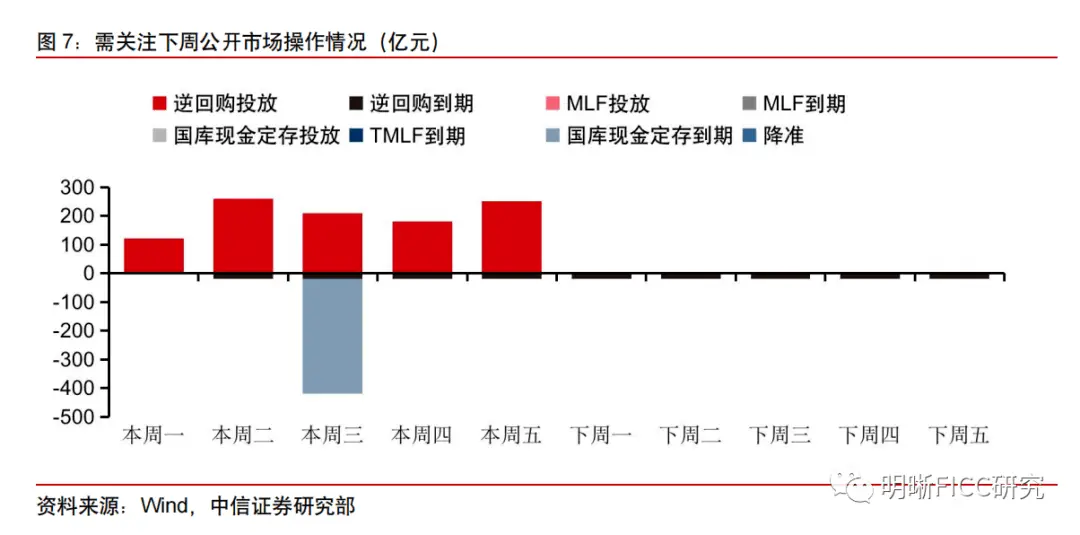

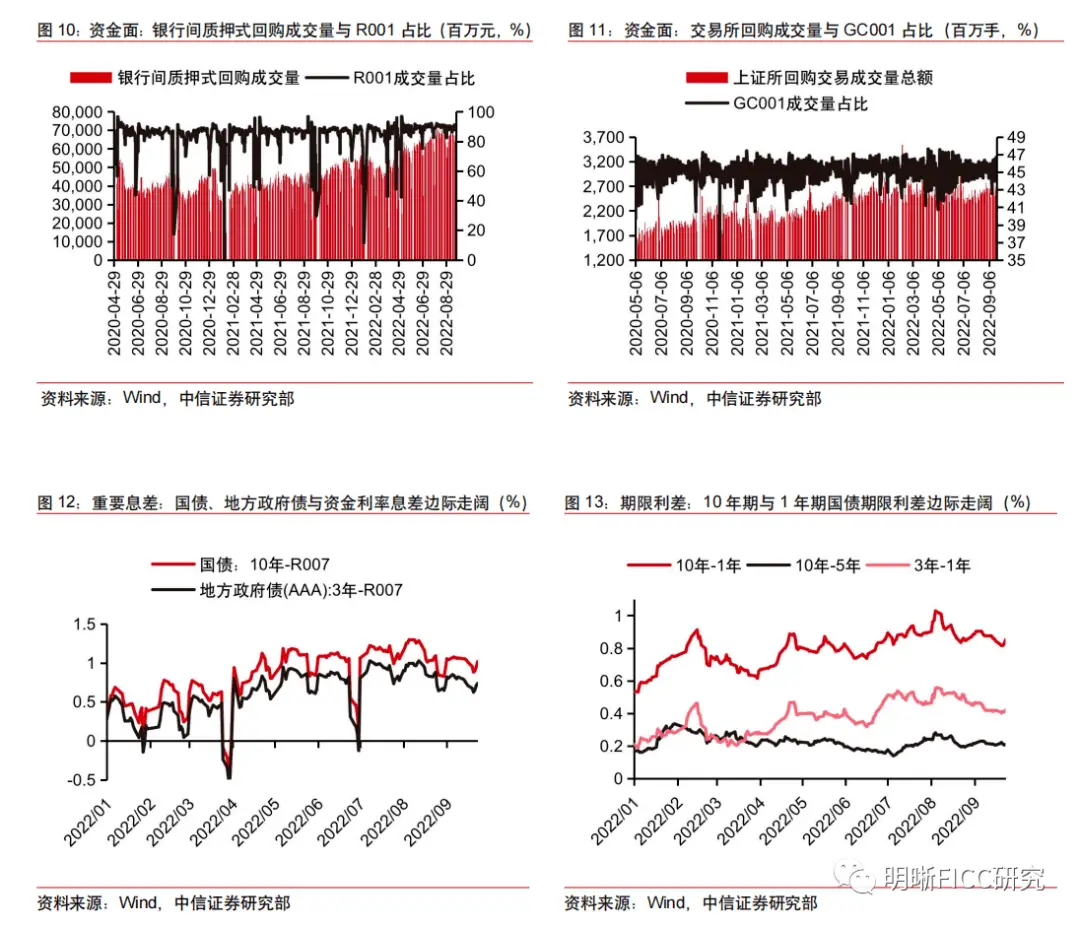

MLF缩量后资金面趋势性收紧叠加季末压力,下周隔夜与7天利率或呈现脉冲式上行。9月MLF缩量续作以来资金面维持了稳步上行的趋势,其中7天和隔夜利率回升斜率大于8月MLF缩量后的水准。本周央行重启了14天逆回购,每天投放量在100亿元到240亿元之间不等。考虑到10月初的国庆假期,本轮14天逆回购的投放显然是为了应对跨季时点的资金成本趋贵压力。就下周而言,尽管本周实现920亿元逆回购的资金净投放,但考虑到本月MLF2000亿元的净回笼,预计资金面仍会出现脉冲式收紧的局面。MLF缩量以来债市杠杆明显回落,当下在67000亿元附近震荡,预计下周将进一步回落。

债市策略:不见增量利多,季末资金面收紧压力叠加基本面修复预期,建议保持观望态度。跨季时点资金成本趋贵,预计杠杆策略基本不会有太多空间。下周五将公布9月PMI数据,那么可以预见周中市场可能会围绕PMI的好转预期进行定价,长债面临调整压力。由于PMI的公布时点在下周最后一个交易日,即使最终实际读数不及预期,预计围绕该利好的定价难以维持较长时间,等到国庆假期结束后或又有新的变量介入。总体而言,下周长债做多机会不明确,短端在资金面收紧的影响下预计波动更大,在新的做多催化出现迹象前建议持券观察。

品种选择上,二级债利差继续下探,城投债利差反弹。本周大行二级债利差在底部继续下探,3年期AAA-和5年期AAA-的国开利差分别压缩3bps和4bps。根据二级资本债利差的区间运行判断,目前3年AAA-、5年AAA-的国开利差分别处于2021年下半年以来的1%分位数、7%分位数,利差没有继续压缩的空间,但也没有触发利差反弹的契机,预计四季度大行二级债仍然是比较稳健的长久期资产。城投债方面,本周利差有所反弹,中短端幅度在1~7bps,长端则基本稳定不变。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;局部疫情反复超预期;信用违约事件频发等。

中信证券明明研究团队

重要声明: