三分钟搞清期权定价

中午,小P打电话过来问我对铁矿石看涨期权怎么看。在他看来,铁矿石这一波跌的差不多了,该反弹了,小P希望用铁矿石看涨期权抓住他预想中的反弹。

小P是新近从期货转到期权交易的,转过来的原因是因为听我说了几次”期货交易是线性的、期权是立体的”。对于猜期货涨跌两个方向总是猜不准的他,决定试水立体的期权。在恶补了一周的期权知识后,小P终于要入场了。可是当小P在电话中问我,当铁矿石期货从751涨到800的时候,我买的执行价格750看涨期权是不是也会涨49块钱的时候,我还是无语了,他这一周都学了什么?说好的期权是立体工具呢,怎么又开始用平面思维思考了?

只有期权价格也上涨49块钱的时候,你才会赚49块钱,标的期货上涨49块钱,并不能让期权也上涨49块。那么,如果铁矿石期货真的上涨了49块钱,所对应的看涨期权应该上涨多少呢?答案是:不知道。因为就期货合约来说,花费10个交易日涨了49块,和一个交易日就上涨了49块,对所对应期权价格的影响是截然不同的。

这就涉及到了期权定价的问题。

当时的铁矿行情图,有兴趣的可以对照以后的走势

期权的定价是个非常复杂也非常大的问题,1997年诺贝尔经济学奖就授给了期权定价公式(布莱克一斯科尔斯公式)的发明人。我们在交易中,并不需要非常高深的理论知识,也无需亲自计算期权的理论价格,但是对于影响期权价格的的诸多因素还是很有必要了解的。

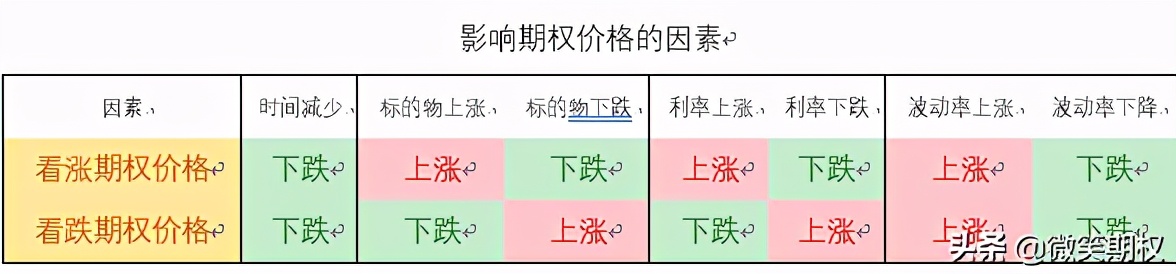

总的来说,影响期权价格的因素有6种:

1、期权的标的价格,在小P的例子里就是铁矿2101期货的价格。期货的价格越高,看涨期权的价格也会越高,而看跌期权的价格会越低。如果期货价格下跌的话,看涨期权的价格会降低,而看跌期权的价格会上涨。

2、期权的执行价格。执行价格也是影响期权价格的重要因素。执行价格是期权行权的时候用来交易期货的价格。对于看涨期权来说,如果执行价格越低,那么就意味着行权的时候可以用更低的价格做多期货,那么在其它条件相同时,执行价格低的期权合约就会越贵;而对于看跌期权来说正好相反,执行价格越高意味着行权的时候可以用更高的价格做空期货合约,因此在其它条件相同时,看涨期权执行价格越高越贵。

3、期权距离到期的剩余时间。期权的价格里面包含了时间价值和内在价值,随着时间的流逝,期权的时间价值会越来越小,因此距离到期剩余的时间越多这个期权就越贵,无论是看涨期权还是看跌期权都是这样。

4、标的期货的波动率。波动率是期权的一个非常重要的概念,可以将波动率理解为一个衡量标的价格变化快慢。无论是看涨期权还是看跌期权,在其他条件都不变的情况下,高波动率的期权价格更高,低波动率的期权价格低。

5、利率。利率的影响体对期权的影响现在两个方面。一是会影响期权标的物的价格;二是会影响期权的持有成本。一般来说,利率对期权的价格虽有影响,但是影响很小。如果是股票期权,还有股息的影响,股票期权在国内还没上市,我们先不考虑股息。

以上就是影响期权的5个因素(如果加上股息,就是6个),每一个因素都在期权的价格中发挥着自己的作用。这些因素是一体发挥作用的,在某一个时间点上,很难判断是哪个具体的因素更多了影响了期权的价格。

我们可以用下面的表格汇总一下这些影响因对期权价格的影响:

从上面的5个因素中我们也可以看出,除了标的期货的波动率这个因素,其余4个因素都是已知的。因此研究期权的定价,其实也就是某种程度上在研究期权标的波动率,即标的工具的价格变化速度,这也是期权是个”立体”工具的重要原因。我们将在后续文章中详细的介绍波动率。