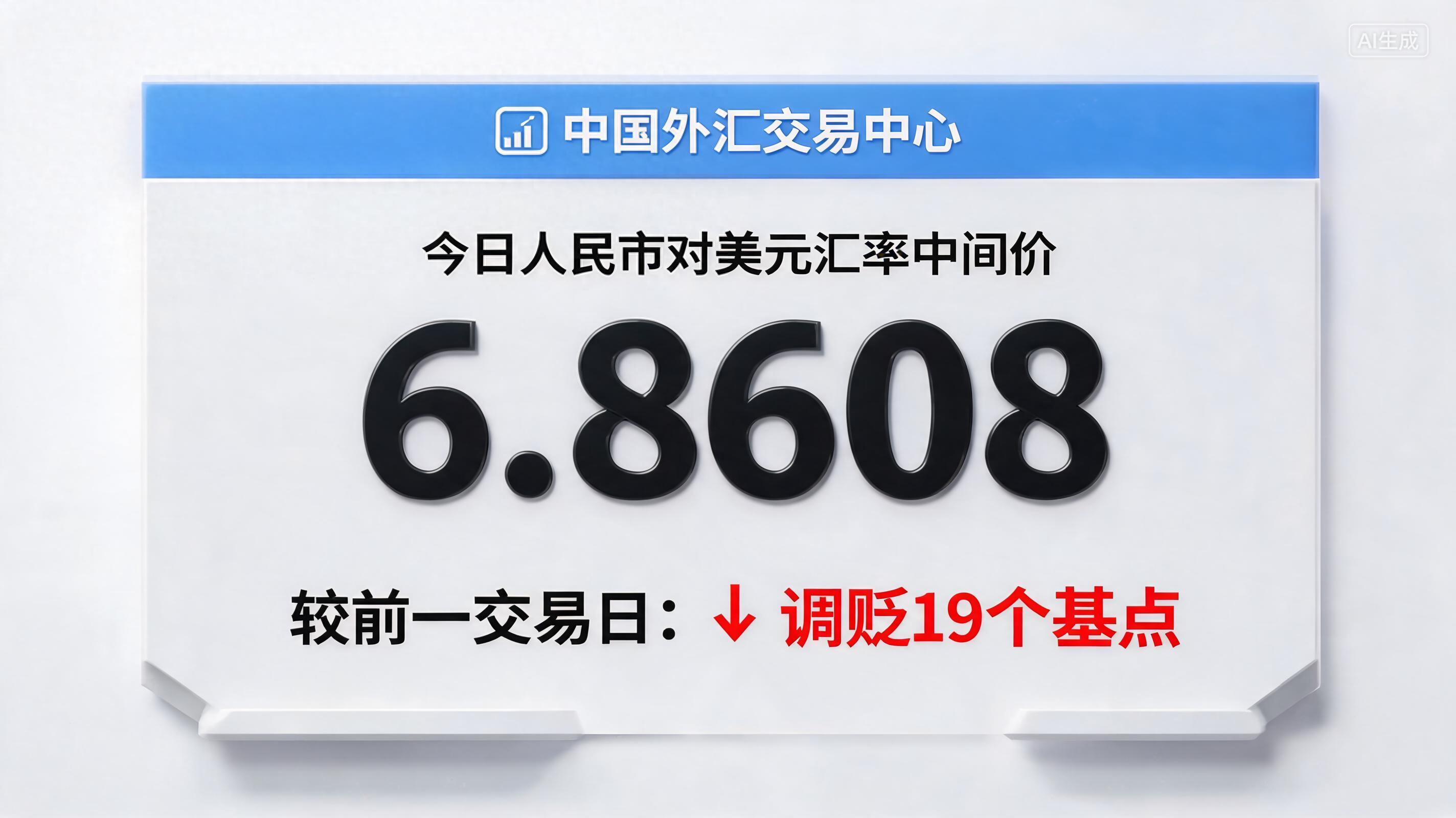

人民币对美元汇率中间价报6.8608 调贬19个基点

AI摘要:中国外汇交易中心数据显示,4月29日人民币对美元汇率中间价报6.8608,较前一交易日调贬19个基点。当日银行间外汇市场人民币汇率中间价还公布了人民币对欧元、日元、港元、英镑等十余种货币的汇率。

(AI摘要及本文部分素材由福建省智能媒体资源库省级平台提供“智媒+”支持,福建报业集团智能审校平台提供审校技术支持)

中国经济网北京4月29日讯 来自中国外汇交易中心的数据显示,今日人民币对美元汇率中间价报6.8608,较前一交易日调贬19个基点。

中国人民银行授权中国外汇交易中心公布,2026年4月29日银行间外汇市场人民币汇率中间价为:1美元对人民币6.8608元,1欧元对人民币8.0226元,100日元对人民币4.2944元,1港元对人民币0.87563元,1英镑对人民币9.2603元,1澳大利亚元对人民币4.9191元,1新西兰元对人民币4.0312元,1新加坡元对人民币5.3660元,1瑞士法郎对人民币8.6806元,1加拿大元对人民币5.0038元,人民币1元对1.1769澳门元,人民币1元对0.57666马来西亚林吉特,人民币1元对10.9957俄罗斯卢布,人民币1元对2.4140南非兰特,人民币1元对215.36韩元,人民币1元对0.53645阿联酋迪拉姆,人民币1元对0.54783沙特里亚尔,人民币1元对45.2973匈牙利福林,人民币1元对0.52922波兰兹罗提,人民币1元对0.9316丹麦克朗,人民币1元对1.3530瑞典克朗,人民币1元对1.3616挪威克朗,人民币1元对6.58002土耳其里拉,人民币1元对2.5369墨西哥比索,人民币1元对4.7524泰铢。