白银为什么暴跌:多头踩踏与期权引爆

1月30日,白银史诗级暴跌。如果不谈宏观经济(通胀、美元、战争等),仅仅从期货和期权的交易机制、微观结构和资金博弈角度来看,2026年1月30日白银的暴跌可以被解释为一场完美的“多头挤压(Long Squeeze)”与“负伽马(Negative Gamma)效应”的共振。

以下是基于衍生品市场逻辑的深度技术复盘:

1. 先说主力合约的“多头踩踏”

当前COMEX白银的主力合约是2026年3月合约(SIH6)。

在暴跌前,期货市场上的“未平仓合约数”处于历史高位。这意味着大量的投机资金(非商业持仓)都在做多白银。当所有人都在船的一侧(做多)时,船身非常不稳定。

1月29日市场开始巨震,不少获利盘平仓了结,导致价格开始下跌。但这引发了恐慌——多头交易者为了保住利润或减少亏损,争先恐后地卖出平仓。由于大家都想卖,买盘瞬间枯竭,价格只能跳空向下寻找流动性,形成“多头踩踏”,也就是“多杀多”。

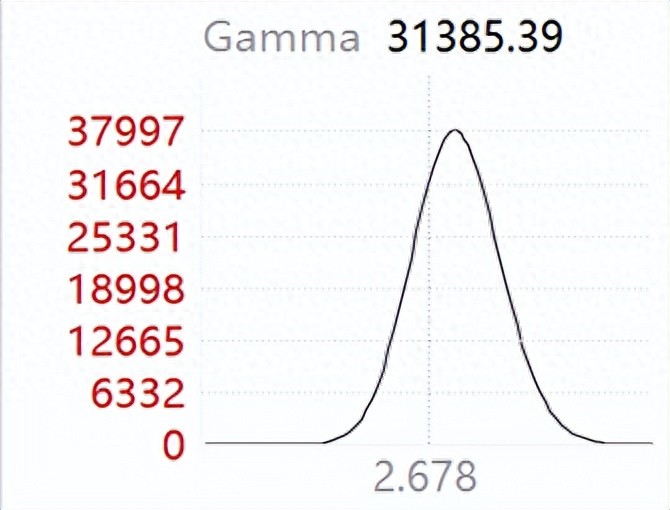

2. 其次是期权做市商的“负伽马”效应

这是导致白银“暴跌”而非“阴跌”的加速器。

做市商是市场的对手方。如果在暴跌前,市场散户买入了大量的看涨期权(Calls),做市商就卖出了这些Call。为了对冲风险,做市商必须在期货市场持有多头头寸(这就是Delta对冲)。

当白银期货价格在1月30日开始下跌时,做市商卖出的看涨期权的Delta值会下降(意味着他们不需要持有那么多期货多头来对冲了)。因此,做市商必须卖出期货多头来调整对冲仓位。

做市商的抛售导致价格进一步下跌。价格进一步下跌导致Delta继续下降,做市商再次抛售。

这种机器算法自动执行的“越跌越卖”的死循环,就是所谓的“负伽马效应”,它在短时间内抽干了流动性。

3. 另一个不可忽视的是CTA策略,即关键技术位触发CTA策略止损

期货市场中,CTA基金是主要的力量,它们大多由趋势跟踪算法控制。

假设白银在1月30日跌破了某个关键的技术支撑位(例如20日均线或某个整数关口,如100美元/盎司),CTA的算法会判定“上涨趋势结束,下跌趋势开始”,并毫秒级地触发自动止损单甚至反手做空单。

成千上万个算法账户同时触发卖单,且不问价格按市价抛出,导致K线瞬间出现“断头铡刀”式的长阴线。

4. 期货合约临近交割周期的移仓换月压力

1月30日处于2月合约的第一通知日前后,同时也临近3月主力合约的活跃期中段。

如果期货市场的期限结构发生剧烈变化,导致从近月合约向远月合约“移仓”的成本突然变高。

一部分不愿意承担移仓成本或不愿意进入实物交割流程的短线资金,会选择在月末直接平仓离场,而非展期。这种集中性的资金撤离加剧了抛压。

5. 最后是月末的流动性黑洞

1月30日是月末,通常也是期权(特别是部分OTC场外期权或周度期权)的到期日或结算日。

基金经理需要在月底调整投资组合风险敞口。如果白银之前的波动率上升,根据风控模型(VaR),交易员必须降低杠杆。

为了满足交易所提高的保证金要求,高杠杆的账户被迫强行平仓。这种强制平仓通常是不计成本的,进一步砸低了价格。

总结

从衍生品交易的角度看,2026年1月30日的白银暴跌并非因为白银本身没有价值,而是市场结构出了问题:过于拥挤的多头持仓遇到了关键技术位破位,触发了CTA算法的止损潮,随后被期权做市商的动态对冲(负伽马)放大,最终演变成了一场流动性枯竭的闪崩。