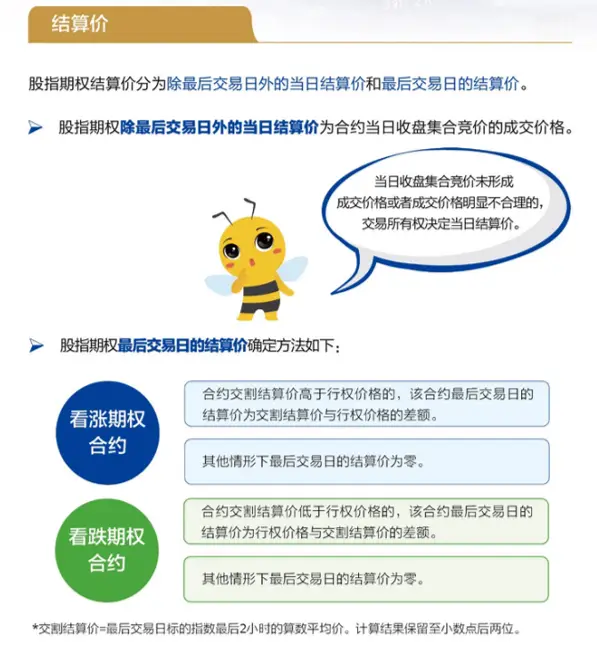

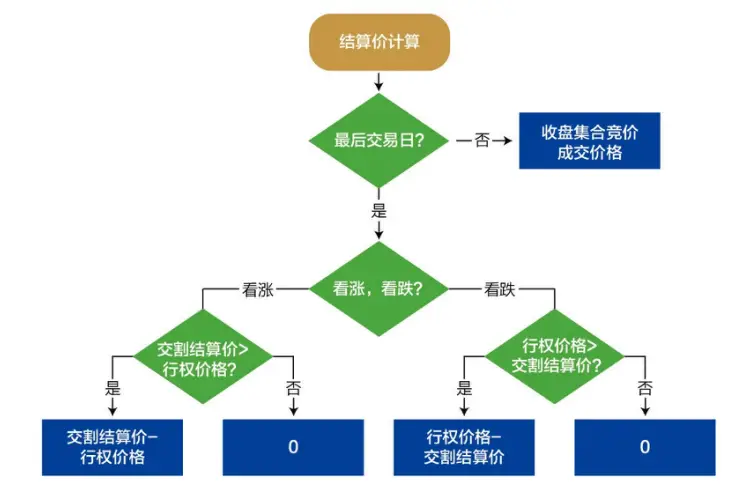

一文讲透期权六要素!之前和一个期权交易大佬聊天,他吐槽了一句很经典的话:“新手总以为策略是万能,忽略了市场基础设施才是关键!”

那么我们今天就展开聊聊期权市场的六大要素!

期权交易的核心逻辑,全藏在 “六要素” 里。无论是买一份看涨期权,还是设计复杂组合策略,只要先把这六个要素拆明白,就能避开 “看不懂合约、踩错风险点” 的坑。

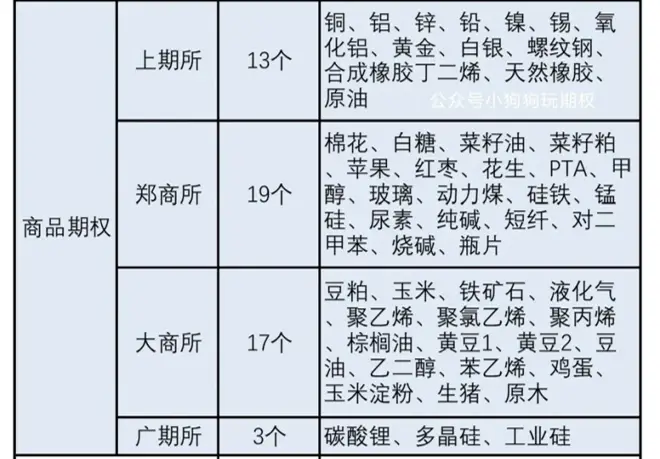

一、标的资产

标的资产是期权合约的“标的物”,决定了期权的价值基础。根据标的类型,期权可分为:

金融期权:包括股票期权(如沪深300ETF期权)、外汇期权(如美元/人民币期权)、利率期权(如国债期货期权)。

商品期权:涵盖农产品(如大豆期货期权)、能源(如原油期货期权)、金属(如黄金期货期权)。

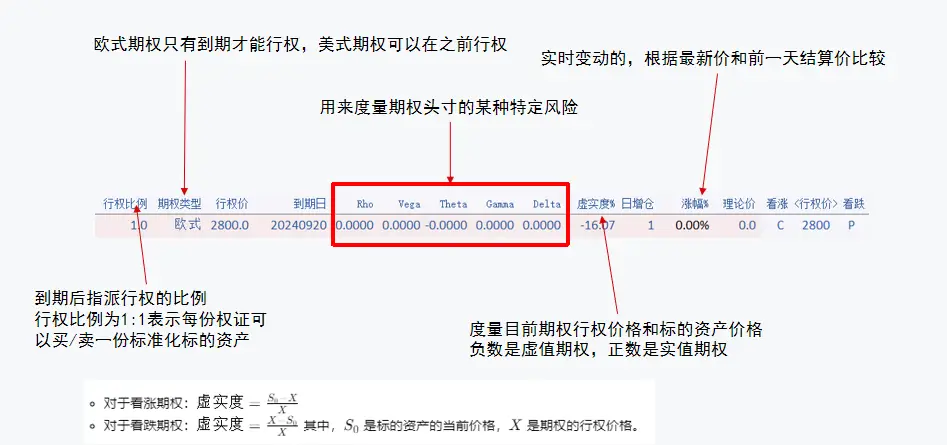

二、权利类型

期权分为看涨期权(认购期权)与看跌期权(认沽期权),分别对应“买权”与“卖权”:

看涨期权:赋予买方以约定价格买入标的资产的权利。适用于预期标的价格上涨的场景。

看跌期权:赋予买方以约定价格卖出标的资产的权利。适用于预期标的价格下跌的场景。

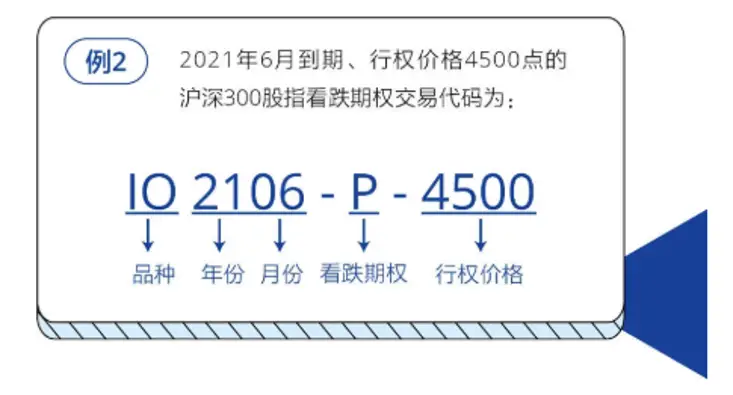

三、行权价格

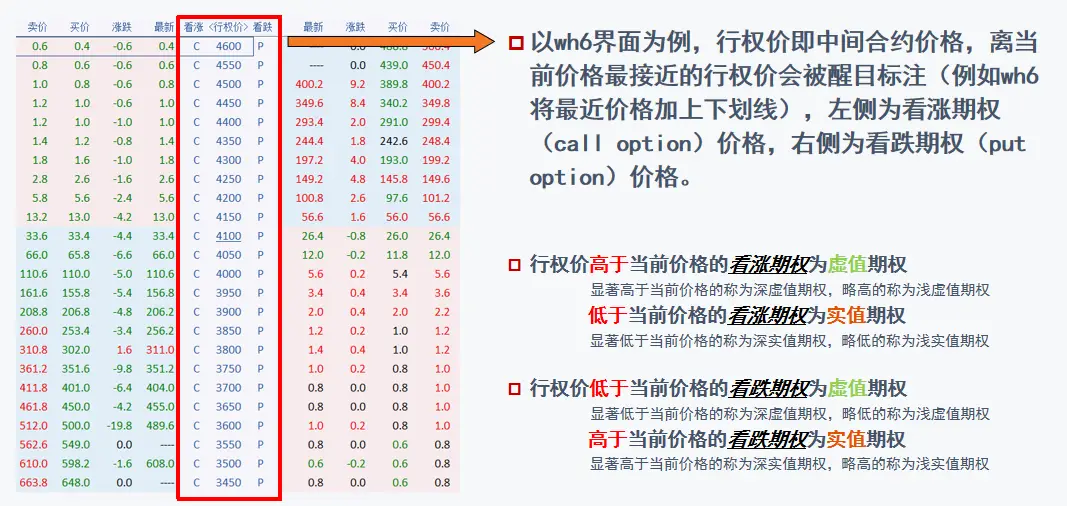

行权价格(Strike Price)是期权合约的核心参数,决定了期权的内在价值(实值/平值/虚值):

实值期权:看涨期权的行权价低于标的市价,或看跌期权的行权价高于标的市价。

平值期权:行权价等于标的市价。

虚值期权:看涨期权的行权价高于标的市价,或看跌期权的行权价低于标的市价。

价格规律:

对于看涨期权,行权价越高,期权价格越低(因买入成本更高)。

对于看跌期权,行权价越高,期权价格越高(因卖出收益更高)。

四、到期时间

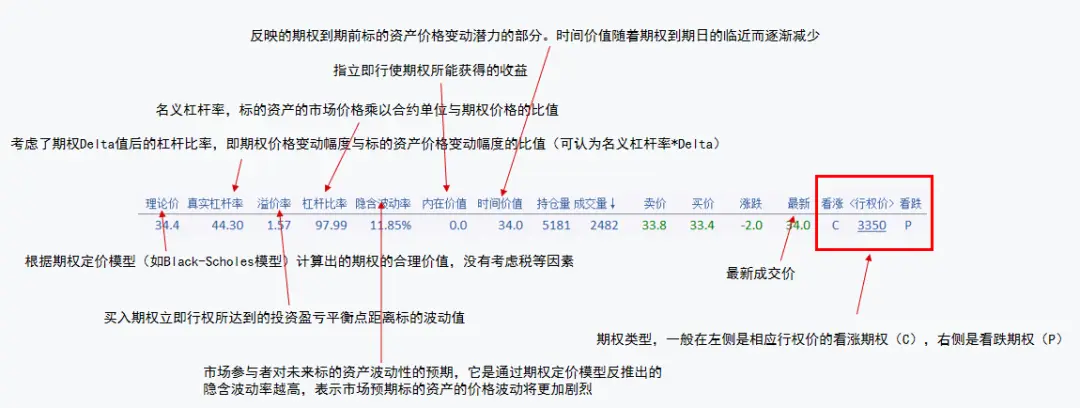

到期时间(Expiration Date)直接影响期权的时间价值(Time Value),即期权价格中超出内在价值的部分。时间价值随到期日临近而加速衰减,形成“时间损耗”(Theta Decay)。

关键规则:

美式期权:可在到期前任意时间行权(如个股期权)。

欧式期权:仅能在到期日行权(如沪深300股指期权)。

到期月设置:通常包括当月、下月及随后两个季月(如3月、6月、9月、12月)。

五、权利金

权利金(Premium)是买方支付给卖方的费用,由内在价值与时间价值构成:

内在价值:实值期权的行权收益(如标的价50元,行权价45元的看涨期权内在价值为5元)。

时间价值:市场对未来价格波动的预期(受波动率、利率等因素影响)。

六、合约单位

合约单位(Contract Size)指一份期权合约对应的标的资产数量,直接影响头寸规模与风险暴露:

ETF期权:通常为10,000份(如华夏上证50ETF期权)。

个股期权:可能为100股(如苹果公司期权)。

商品期权:根据品种设定(如原油期权1000桶/手)。

期权,这一选择权,赋予了期权的买方以一定价格在特定时间内购买或出售标的物的权利。通过支付一定数额的权利金给卖方,买方得以获得此权利,即进行期权交易。在行使这一权利时,卖方必须依照期权合约的规定履行相应义务。然而,买方有权选择是否行使这一权利,若选择放弃,则仅损失权利金,而卖方则可赚取这部分权利金。简言之,期权的买方享有执行期权的自由,无必须执行的义务;而卖方则需承担履行期权的责任。

期权按照标的价格与行权价格的关系,可以分为实值、平值和虚值。

这里告诉大家一个非常简单的判断方法,就是问一下自己,如果我立刻行权,能赚钱就意味着这份期权是实值,不赚不亏就是平值,亏钱则意味着是虚值的。

举个例子,标的价格是12元,行权价格为10元的看涨期权。如果我立刻行权,也就意味着我可以用10块钱的价格去买到价值12元的东西。对于我来说是赚的,所以这份期权是有价值的,也就是实值期权。(注意,实值、平值和虚值期权的划分是不考虑期权权利金的。)

期权是什么意思?

期权是一种赋予持有者在特定时间内(或特定时间点),以约定价格买入或卖出标的资产权利的金融合约。

买方:支付权利金后,获得行权的权利(可选择行权或放弃),最大损失为已支付的权利金。

卖方:收取权利金后,承担履约的义务(若买方行权,必须按约定价格交易),最大收益为权利金,风险理论上无限(如标的价格极端波动时)。

最后,以上个人观点仅供参考,不做为买卖依据,盈亏自负。市场有风险,投资需谨慎。