人民币中间价收复7.15关口 外资增配中国资产仍有空间

21世纪经济报道记者 唐婧

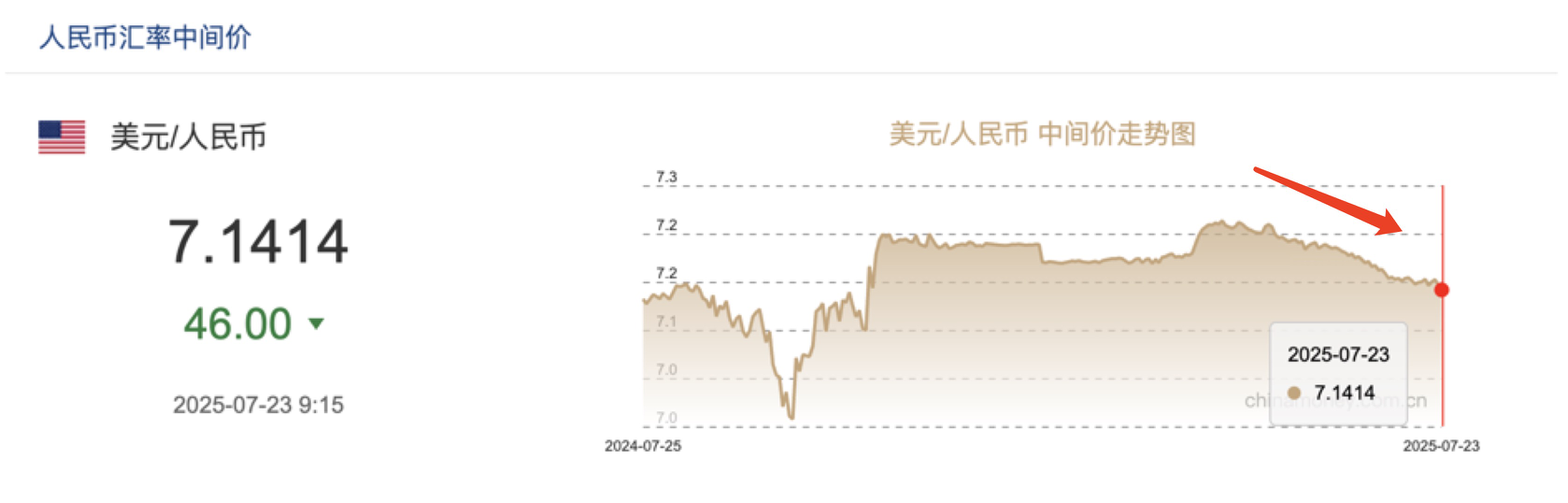

近期人民币汇率持续反弹,在岸人民币对美元汇率、离岸人民币对美元汇率均已收复7.2关口,年初至今已录得升值。

7月23日,中国人民银行授权中国外汇交易中心公布,当日银行间外汇市场人民币汇率中间价为1美元对人民币7.1414元,相较前一交易日中间价7.1460元,调升46基点,创2024年11月5日以来最高。

同一天,截至21世纪经济报道记者发稿时,在岸人民币报7.1605,较上一交易日上涨151个基点;离岸人民币徘徊在7.15890附近,较上一交易日上涨超过1100个基点。

就在7月22日的国新办新闻发布会上,国家外汇管理局副局长、新闻发言人李斌表示,今年上半年,人民币兑美元汇率升值1.9%,上半年人民币兑美元汇率在7.15-7.35之间双向浮动,既在合理均衡水平上保持了基本稳定,也发挥了调节宏观经济和国际收支自动稳定器的作用。

李斌还称,今年上半年外汇市场预期保持平稳。从远期、期权等外汇市场指标来看,当前市场对人民币没有明显升值或者贬值的单边预期。市场交易理性有序,人民币走弱时,企业主体逢高结汇增多;人民币走强时,企业逢低购汇增多,总体上看,没有追涨杀跌这些非理性交易行为。

值得一提的是,2025年上半年,受美国关税政策和经济前景不确定性等因素的拖累,全球投资者正逐步降低美元资产配置,美元指数大幅走弱,上半年累计下跌10.8%,创1973年以来最差同期表现。IMF最新数据显示,今年一季度,美元在全球外汇储备中的占比进一步降至57.7%,而黄金、欧元、人民币成为受欢迎的替代性“避险资产”。

再谈人民币汇率“合理均衡”

在不久前的7月14日,中国人民银行副行长邹澜曾在国新办新闻发布会上就下半年人民币汇率走势回应媒体关切时表示,影响汇率的因素是多元的,比如经济增长、货币政策、金融市场、地缘政治、风险事件等。当前,美元走势仍然有不确定性,但中国国内基本面持续向好,人民币汇率保持双向浮动、基本稳定具有坚实的基础。

对此邹澜给出了四点理由,一是国内经济进一步回稳向好,一季度GDP同比增长5.4%,开局良好;二是市场普遍预期美联储下半年重启降息,中美利差趋于收窄;三是国际收支基本平衡,人民币资产保持吸引力,跨境资本双向有序流动;四是外汇市场建设取得长足进步,市场韧性显著增强。

邹澜还强调,中国不寻求通过汇率贬值获取国际竞争优势。人民银行的汇率政策立场是清晰和一贯的,将继续坚持市场在汇率形成中的决定性作用,保持汇率弹性,同时强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。

从近期机构观点来看,市场对下半年人民币汇率表现看法也较为积极。例如,7月1日,中国银行研究院在北京发布的《2025年三季度经济金融展望报告》指出,上半年,虽然受美国所谓“对等关税”政策等因素冲击人民币汇率一度贬值压力较大,但随着中美经贸高层会谈达成重要共识,人民币汇率先贬后升,下半年人民币汇率有望基本稳定在合理均衡水平。

一方面,全球关税风险阶段性趋缓。此外,在特朗普政府系列激进政策扰动下,全球资金对美元资产作为安全资产的担忧升高,美债、美元等传统避险资产都一定程度遭到抛售,美元指数高位回落,将缓解人民币贬值动力。

另一方面,中国积累了丰富而有效的稳汇率政策工具。除前期已采用的发行离岸市场央票、上调跨境融资宏观审慎参数外,未来还可通过适时调整外汇存款准备金率、远期售汇风险准备金率、境内企业境外放款宏观审慎系数、明确宣布重启逆周期因子等措施维护汇率稳定。

同时,资本市场回暖加速境外资本流入。去年 10 月以来,陆股通成交金额明显超出此前水平。今年二季度,A 股在贸易摩擦冲击下仍保持韧性,价值重估下外资看多中国市场,今年 1-5 月陆股通成交金额明显高于去年同期约4万亿元人民币。目前这一趋势仍在延续,预计外资流入将为维护国际收支平衡和汇率稳定提供支撑。

国家外汇管理局国际收支司司长贾宁7月22日在国新办新闻发布会上也表示,未来外资配置人民币资产仍具有较稳定和可持续增长空间。目前境外投资者持有境内债券、股票的市值占比约为3%-4%左右,受我国经济基本面、金融市场高质量发展、全球资产多元化配置需求等多重积极因素支撑,预计外资仍会逐步增配人民币资产。

人民币成储备资产“香饽饽”

国际货币金融机构官方论坛(OMFIF)最新发布的《2025年全球公共投资者报告》显示,美元是去年调查中最受欢迎的货币,但今年排名跌至第七位。70% 的受访者表示,美国的政治环境令他们对投资美元却步,这一比例是一年前的两倍多。OMFIF还指出,2035年美元在全球外汇储备的占比平均为52%,仍为第一大储备货币,但比目前的58%有所下降,美国国内政治的不确定性是美元失宠的重要原因。

欧元和人民币则是货币多元化趋势下各国央行的首选。OMFIF的调查结果显示,16%的央行计划在未来12至24个月内增持欧元。人民币紧随其后,30%的央行预计未来十年将增加人民币储备,人民币在全球外汇储备中的占比有望从当前水平增长两倍至6%。

上述报告还指出,在央行储备资产多元化的选择上,最明显的转向出现在人民币上。连续三年,调查中都有超过 30%的央行预计未来十年增持人民币,这一比例在新兴市场受访者中尤为集中,其中撒哈拉以南非洲地区77%的央行计划增加人民币配置。

6月18日,中国人民银行行长潘功胜在2025陆家嘴论坛上表示,2008年国际金融危机后,人民币国际地位稳步上升,已成为全球第二大贸易融资货币。按全口径计算,人民币已成为全球第三大支付货币;在国际货币基金组织特别提款权货币篮子中的权重位列全球第三。

一位大行研究部门人士曾告诉记者,以美元为核心的国际货币体系存在诸多缺陷,未来美元作为国际结算和储备货币的份额预计将逐渐下降,欧元、人民币在国际货币体系中的份额有望提升。不过,短期内美元的主导地位暂时难以大幅撼动,欧元和人民币作为国际货币也存在各自的风险与挑战。欧元方面,由于欧洲缺乏统一的财政,主权信用较为分散,货币体系的稳健性存在一定风险。人民币方面,由于中国是贸易顺差国,对外输出货币的能力也较为有限。

中银证券全球首席经济学家管涛近期也公开表示,国际货币体系的多极化趋势显现,美元份额下降与黄金地位上升同步发生,但前者尚未动摇美元主导地位,后者亦未重构国际货币锚定机制。这种此消彼长的动态平衡,本质是市场对地缘政治风险与经济不确定性的避险反应,未来美元走向仍取决于特朗普政策调整幅度,若关税工具持续加码且美联储独立性进一步受损,美元信用侵蚀或演变为长期趋势。