一季度外汇市场开局稳 跨境资本流动有序

国家外汇管理局22日发布的最新数据显示,2025年一季度,我国外汇市场交易理性有序,主要渠道跨境资金流动平稳有序。“今年以来,外部环境发生深刻变化,国际金融市场波动加大,风险挑战增加。我国加快构建新发展格局,扎实推动高质量发展,实施更加积极有为的宏观政策,有力有效应对外部挑战,经济保持回升向好,外汇市场运行总体平稳。”国家外汇管理局副局长、新闻发言人李斌总结一季度外汇收支形势时表示。

具体来看,2025年1-3月,银行累计结汇37965亿元人民币,累计售汇42100亿元人民币。银行代客累计涉外收入135418亿元人民币,累计对外付款131713亿元人民币。

细观几个分类数据,外汇市场开局平稳的特征凸显。“当前外汇市场交易理性有序,跨境资金呈现净流入。”李斌介绍,银行结售汇差额逐步趋向均衡,3月小幅逆差20亿美元。企业等主体购汇需求回落,3月衡量购汇意愿的购汇率为64.4%,较1月高位回落近11个百分点。

数据还显示,市场结汇意愿总体平稳,3月结汇率与1月基本持平。一季度,企业、个人等非银行部门跨境资金净流入517亿美元,处于同期较高水平。4月以来,外汇市场交易保持平稳,跨境资金延续净流入,银行结售汇呈现小幅顺差。

此外,主要渠道跨境资金流动也显示“稳”的特征。“一方面,货物贸易资金净流入较快增加。一季度,我国外贸克服外部压力呈现较强韧性,货物贸易项下跨境资金净流入2063亿美元,同比增长1.2倍。另一方面,外资配置人民币债券增多。2-3月外资净增持境内债券269亿美元,同比增长84%,4月1日至18日净买入332亿美元,保持较高规模。”李斌称,服务贸易、外资企业利润汇出总体平稳。一季度,服务贸易跨境资金净流出同比增长25%,其中旅行项下资金净流出增长12%。外资企业利润汇出处于季节性低位,同比下降7%。

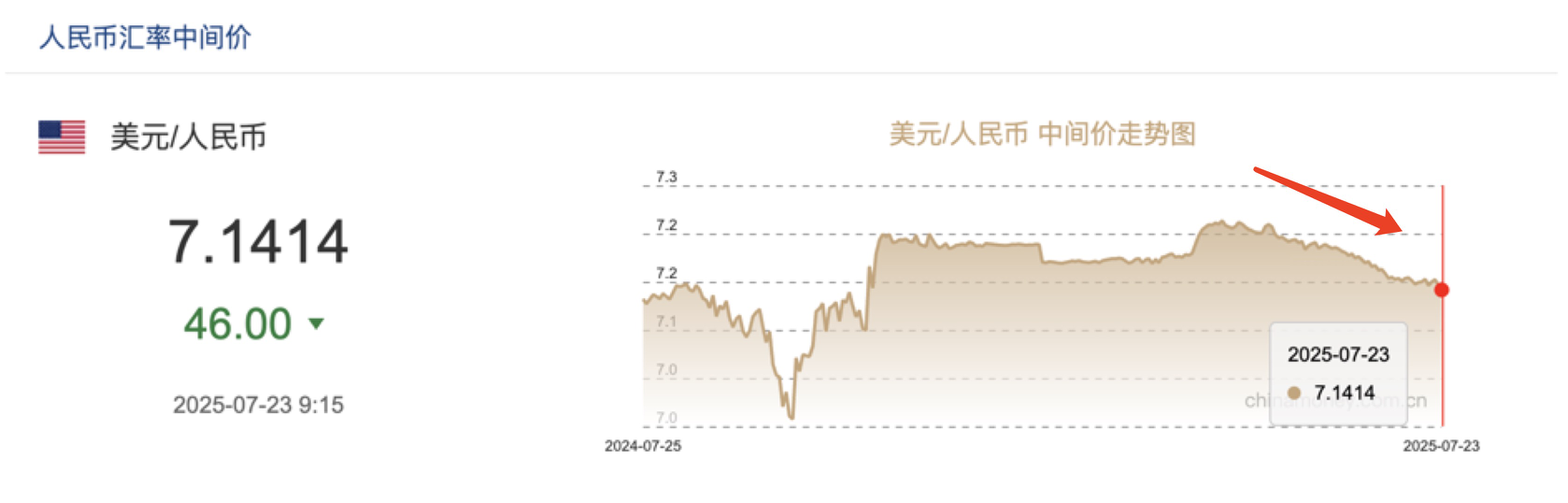

值得注意的是,4月以来国际金融市场剧烈波动,对人民币汇率走势造成影响。对此,李斌指出,人民币汇率双向浮动,保持相对稳定,截至4月21日,境内人民币对美元即期汇率(CNY)为7.288,较2024年末升值0.1%。人民币对美元汇率先贬后升,与4月3日美宣布对贸易伙伴加征所谓“对等关税”前的水平大体相当。

“人民币汇率双向浮动属于市场正常变化,也反映了经济基本面对汇率的支撑作用。”李斌表示。

中银证券全球首席经济学家管涛表示,自去年底政策集中转向以来,国内经济回升、信心提振、风险化解、科技赋能等积极因素还在进一步积累。并且,中国有显著的制度优势,有超大规模的市场、完备的产业体系、丰富的人力资源等优势条件,有长远规划、科学调控、上下协同的有效治理机制等诸多有利条件。这是中国有效防范化解各种外部冲击的底气所在,也是保持人民币汇率稳定的强大保障。

展望未来,李斌认为,尽管外部环境不稳定、不确定因素增多,但我国加快实施更加积极有为的宏观政策,靠前发力推动各项政策落地见效,经济优势多、韧性强、潜能大,将继续支撑外汇市场稳健运行。

首先,我国经济运行开局良好,有力提振了市场信心。今年以来,我国加大宏观政策调控力度,部署实施更加积极的财政政策和适度宽松的货币政策,制定并实施提振消费专项行动方案,经济运行起步平稳,延续回升向好态势。未来我国将根据形势需要及时推出新的增量政策,把扩大内需作为长期战略,推动科技创新和产业创新融合发展,对人民币汇率稳定和外汇市场稳健运行形成支撑。

其次,我国持续扩大对外开放,积极稳外贸稳外资,有助于国际收支保持基本平衡。我国企业快速响应全球市场的多样化需求,加快培育外贸新模式,推进制造业转型升级,不断突破关键核心技术,外贸竞争力提升,产业链供应链更加稳固。同时,我国稳步扩大金融市场开放,拓宽跨境投融资渠道,人民币多元化资产配置功能凸显,境内证券市场对外资吸引力有望继续增强。

中国民生银行首席经济学家温彬分析称,虽然当前外部不稳定不确定性因素显著增加,但我国经济基础稳、优势多、潜能大,有充足的宏观调控储备工具和政策空间,有利于释放巨大的内需潜力。同时,随着我国对外贸易区域多元化、贸易结构升级以及人民币资产对外资吸引力持续提升,我国国际收支也将继续保持稳定。(记者 向家莹)