美债大动荡!全球金融市场震荡:美能否同时承受两场冲突?债券市场或已给出答案

当地时间11月1日,美联储即将公布最新利率决议。分析人士预测,此次美联储或将决定维持基准利率不变,同时保留再次加息以对抗通胀的可能性。如果经济没有按预期降温,通胀在6月以来放缓后再次抬头,美联储可能会在12月或明年再次加息。而“左右”美联储加息与否的一个关键因素,是评估近期美国国债收益率的快速上涨,是否能“有效取代一次加息”。近期,美国10年期美债收益率突破16年高位导致金融环境收紧,令再次加息“变得不再有必要”。有投资者甚至认为,这将允许美联储加息周期暂告一段落。随着美国国债近期成为全球市场最热话题,在美联储宣布是否加息前的几个小时,美国财政部有关未来三个月的借款计划的声明似乎更受全球金融市场的关注。

美联储主席鲍威尔 新华社发

本轮加息周期结束?

10年期美债收益率飙升,效果堪比3次加息

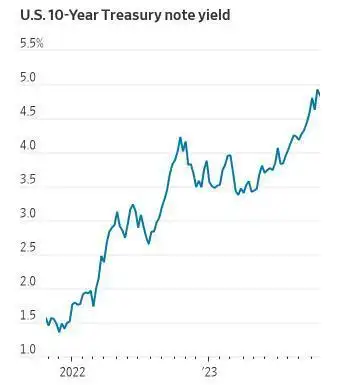

眼下,美国债市正遭遇40年来最严重的熊市,10年期美债收益率从4月的3.25%低点飙升至5%以上,刷新2007年以来纪录。其结果是,美国企业和家庭的借贷成本正在上升,而这可能会让美联储暂停其历史性的加息进程。

旧金山联储主席玛丽·戴利此前表示,美债收益率走高代替美联储完成了部分工作,因此没有必要进一步收紧政策。如果继续加息反而可能引发恐慌,产生其他问题。

德意志银行的经济学家估计,随着去年9月以来收益率的上升,金融环境已经趋紧,足以在未来一年将经济活动减少0.6个百分点,这大约相当于3次加息0.25个百分点的效果。

纽约梅隆投资管理公司首席经济学家沙米克·达尔也表示:“债券市场正在兑现美联储所希望的紧缩政策,这意味着美联储可以更加谨慎一些。”

前美联储经济学家蒂尔达·霍瓦表示,模拟模型显示,期限溢价上升可能促使美联储在未来两年降息幅度比9月的预测高出约0.5个百分点。

不过,美联储官员在上个月的会议上预计今年还将加息一次。前美联储副主席理查德·克拉里达表示,金融环境收紧削弱了加息的可能性,但就业和经济活动数据走强,加上通胀进展可能停滞的迹象,应仍为12月加息敞开大门。

全球投资者:

最关注的已不是加息,而是美债

在美联储宣布最新利率决议前,美国财政部将在1日率先公布未来三个月的债券发行计划。

富国银行证券策略师安杰罗·马诺拉托斯称,由于美联储暂停加息“没有太大悬念”,美国财政部的“季度再融资”计划眼下是比美联储利率决议更重要的事情。据报道,长期美国国债收益率从今年8月初的4%迅速攀升至近期的5%左右,创2007年以来的新高。

摩根大通和德意志银行预计,美国在今年第四季度和明年第一季度的美国国债净发行规模约为1.5万亿美元。此外,摩根大通在上周的一份报告中称,预计未来几年美国财政收支缺口仍然较大,短期内,美国财政部将继续依靠“借新还旧”的模式来弥补财政赤字,但这并不可持续。

美国银行也在最新报告中表示,眼下正在遭受 “有史以来最严重的美债崩盘”。对此,有机构表示“美债抛售凶猛”的趋势正在摧毁美国经济软着陆的希望,并增加美国金融市场崩溃的风险,或将会引发下一个美国银行业危机,进而削弱美联储年内再度加息的理由。

10年期美债收益率示意图

美债大动荡

美政府债务负担不断加重引担忧

据报道,近几个月推动美债收益率走高的因素之一,是一些投资者对长期美债发行量增加开始担忧的同时,包括美国国内银行、外国买家和美联储本身在内的几个较长期债券需求来源正在萎缩。

曾担任乔治·索罗斯首席策略师的知名投资者斯坦·德鲁肯米勒在近日表示,由于对美国经济前景顾虑加深,最近几周,他已经买入了大量两年期美债的看涨期权。

他还表示,美国财政部长耶伦在疫情期间,没有利用接近零利率的机会出售更多长期债券,称这是财政部“历史上最大的失误”。“当利率几乎为零时,几乎每个美国人都为他们的抵押贷款进行了再融资。但不幸的是,我们有一个实体没有这样做——那就是美国财政部。”他表示。

德鲁肯米勒称,他所观察到的证据表明,美国经济正在变得更加疲软,疫情时期的财政刺激正在“迅速耗尽”。而之所以现在经济衰退还没发生,是因为很多企业和家庭在前几年锁定了较低的借贷成本,从而免受了利率上升的影响。但是,随着他们在未来两年内再次借贷,高利率的问题将会暴露无遗。

此外,他还重申了对美国政府债务负担不断加重的担忧。他表示,如果利率维持现状,到2043年,美国政府的利息支出将达到GDP的7%,相当于现在每年可自由支配支出的144%。随着债券价格下跌,美国政府的利息负担随国债收益率上升而增加,这一点会让财政赤字不断扩大的美国感到焦虑。

美国能承受得起两场冲突么?

“战争给经济注入了不确定性”

有报道指出,对巴以冲突持续扩大化的担忧情绪正持续笼罩着全球市场。自10月7日哈马斯对以色列境内发动袭击以来,新一轮巴以冲突的局势发展促使全球投资者更趋于保守,这也在一定程度上拉低长期美债收益率。

摩根士丹利财富管理驻纽约的首席投资官丽萨·沙雷特在近期的一份报告中指出,投资者可能需要将全球冲突的爆发和美国债务的可持续性问题,纳入长期美国债券的期限溢价之中。期限溢价指的是,补偿投资者因可能遭遇的风险带来的损失,这些风险包括通胀水平和未来货币政策的不确定性,经济前景的影响,以及纯粹的国债供需关系。而近期美国债市动荡背后的主要原因之一,正是期限溢价。

沙雷特解释,自本轮巴以冲突爆发以来,对未来美国物价上涨的预期急剧上升,而不断增长的美国政府债务及偿还债务的成本可能“最终抑制经济增长或引发更高的通胀,这取决于美联储将其货币化的能力和愿望”。

美国纽约证券交易所外拍摄的华尔街路标 新华社发

沙雷特认为,尽管许多因素都在推动利率上升,但现在或许“是时候考虑全球战争和美国债务可持续性的问题是否也值得更高的风险溢价”。她指出,美国联邦债务已超过33万亿美元,目前的偿债成本接近6000亿美元,到2033年更是将超过国防开支总额。

与此同时,美国国债发行量激增,而“买家缺乏(没有美联储,没有地区银行,外国买家更少),这也引发了对美国债务可持续性的合理质疑”。

有报道写道,“如果你想让美国债券市场雪上加霜,只要提醒交易员美国的预算赤字有多高就行了。”然而,耶伦在回应时称,她不认为美债收益率的上升与美国预算赤字有“很大”关系。

美国财政部发布的最新数据显示,2023财年联邦政府财政赤字达到近1.7万亿美元,比上一财年增加23%。除此之外,美国财政部此前估计,将在今年最后一个季度借入8852亿美元,但这一数字内并不包括本轮巴以冲突的预算资金。

目前,美国国会尚未签署本财年大部分时间的预算法案,他们还必须同时准备为以色列和乌克兰的两场冲突提供资金,这无疑会导致更多的政府支出和更高的赤字。

Comerica Wealth Management首席投资官约翰·林奇表示,一系列情况都在告诉投资者,“持有美国国债的风险更高了”。美国两党政策中心经济政策主管斯奈德曼称,即使美国支持以色列的支出不会直接影响债券,但“战争给经济注入的不确定性”也足以使市场偏离轨道。