“拿5万块钱好不好?”中国建设银行延寿支行涉嫌违规操作,花5万块钱想私了?

国外打工攒下1100万日元

只结汇了300万 剩下的不翼而飞

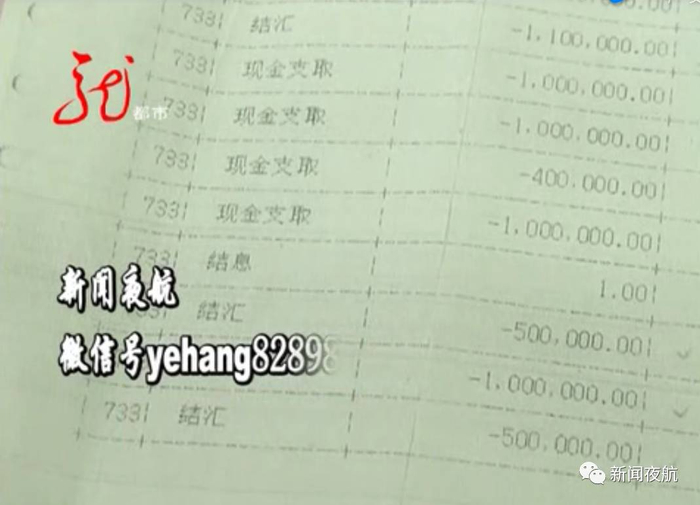

向秀苹在建设银行打出了银行卡的流水单,发现卡里的钱被结汇了。所谓结汇,就是要想把国外的钱拿到国内来花,需要在国内银行结算成人民币。而结汇之后,就可以把外币换成人民币取出来了。为了将在国外辛苦挣来的钱结汇到国内来,向秀苹办了一张建行卡。

在这张建行卡的流水单上,可以看到,2015年12月30日和2016年2月15日,共有1100万日元打到了向秀苹国内的银行卡上。2016年2月25日,这个卡结汇了300万日元;之后陆陆续续,又分四天结汇了260万日元。在2016年8月3日到8月29日之间,现金支取(即支取日元)了340万日元。又在2017年1月17日、3月31日和4月23日将剩下的200万日元结汇完。之后银行卡里的数字变成了4,是利息结算的钱。这样,向秀苹银行卡里的1100万日元,结汇了760万日元,现金支取了340万日元,就都没了。

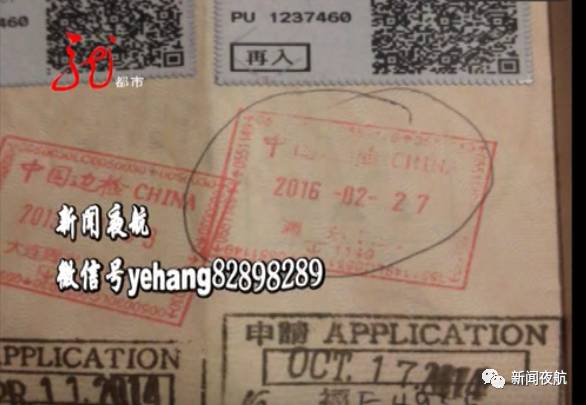

向秀苹护照上的出入境记录

向秀苹说,只有2016年2月25日结汇的300万日币是她本人去银行办理的,其他都不是本人操作。她没委托过任何人办理这些业务,她的护照上出入境记录也能证明,办理这些业务期间,她不在国内。

根据《个人外汇管理办法实施细则》的有关规定,在银行办理结汇业务需要本人亲自办理,如需要委托直系亲属代办的,要分别提供委托人的有效证件、授权书、直系亲属证明;其他情况代办的,除需提供双方有效证件、授权书外,还要提供细则规定的相关材料。而支取外币现金,当天数额不超过一万美元的,可以由他人提供双方有效证件、银行卡和密码代支取。

从单日现金支取的金额来看,有三天是100万日元、一天是40万日元,换算成美元后,都没有超过1万美元。也就是只要有向秀苹的身份证和银行卡,知道密码就能支取。但是结汇业务没有相关委托书等证明材料是无法办理的,那么结汇的钱是怎么没的呢?

前夫违规取走钱

声称不知道钱的去处

向秀苹说,这些钱是被他的前夫取走了。

延寿县居民 向秀苹:

我后来找过他(前夫),三番五次找过他。他承认这些钱全都让他取走了,都让他花了。

向秀苹说,她和前夫朱某早在几年前就已经离婚,办理结汇这些业务的时候,两个人只是朋友关系。2015年12月,因为着急存外汇,向秀苹又回不了国,就联系了前夫朱某,希望对方能帮忙,把那张建设银行的卡办下来。

延寿县居民 向秀苹:

离了婚之后我们也没有什么矛盾,我家里父母也年迈,和有办事能力的亲属关系又不是太近。所以当时我让他(前夫)拿着我的身份证,去银行办的这张卡。因为他在银行有认识人,所以我想能比较好办一些。

向秀苹让前夫朱某去自己老家拿了身份证,虽然也觉得这么做有些不妥,但她还是抱着侥幸让前夫朱某帮她走了捷径。

延寿县居民 向秀苹:

我知道这张卡,我本人不在是办不出来的。所以是我违规在先,但是我没想到他能违规结汇,给我造成这么大的损失。

向秀苹说,她本人去银行办理结汇那次,是前夫朱某和她一起去的。因为还想跟前夫在一起,办完就又把身份证和银行卡放在前夫那儿了。

延寿县居民 向秀苹:

两个人还想在一起,他可能也是怕我走吧。他说“这钱你不在我也取不出来,那卡就暂时先放我这儿吧。”所以当时我也就没想太多。

事到如今,向秀苹也是非常后悔,但是事情是否如向秀苹说的那样呢?找到他的前夫,答案或许能揭晓。通过向秀苹提供的联系方式,记者联系上她的前夫朱某。对于向秀苹说建行卡里的钱是被朱某结汇的说法,朱某这样回答。

向秀苹的前夫 朱某:

口头授权了,就这一句话,有啥事你找银行。

按照朱某的意思,结汇确实没有委托书,而《个人外汇管理办法实施细则》中,没有说本人不在场的情况下可以口头授权完成结汇。那这笔钱,朱某是怎么结汇的,又用在了什么地方呢?

向秀苹的前夫 朱某:

我不知道,我啥都不知道。

朱某说,之所以能凭着向秀苹的口头授权就完成一次次结汇业务,都是银行的操作。对于银行是如何违规操作的,朱某避而不答,只说自己不知情也不知道钱的去处,但他表示愿意赔偿向秀苹的损失。

银行涉嫌违规操作

想花五万块钱私了

本人不在场,又没有任何委托书、授权书的情况下,银行卡里的外币到底能不能结汇?记者来到流水单上显示的操作单位——建行延寿支行一探究竟。

记者:

本人不来,能结汇吗?

中国建设银行延寿支行 工作人员:

现在是不行,按照正常要求是不行。

按照正常要求是不行,但这位工作人员的意思是以前可以。

中国建设银行延寿支行 工作人员:

以前可以,我记得。

记者:

以前什么时候可以?

中国建设银行延寿支行 工作人员:

那具体我忘了。

《个人外汇管理办法实施细则》是2007年汇发的,向秀苹的外币被结汇是发生在2016年到2017年之间,这个期间是要根据规定办理的。而关于不是本人,又没有委托书等相关材料情况下,能否完成结汇,建行延寿支行耿振韬行长这样回答。

记者:

是需要本人过来结汇,还是说不是本人也可以?

中国建设银行延寿支行 行长 耿振韬:

我告诉你有办法,他们手里都有办法。

记者想要了解是什么办法,以及向秀苹卡里的外币是谁结汇的,又是谁取了现金?中国建设银行延寿支行耿振韬行长这样回答。

中国建设银行延寿支行 行长 耿振韬:

你跑这来问我干啥呀?

记者:

那您作为行长,您了不了解这个情况?

中国建设银行延寿支行 行长 耿振韬:

我什么都了解。

记者:

那本人不在,可以结汇吗?

中国建设银行延寿支行 行长 耿振韬:

我不给你答复,你怎么还问这个呢?你问一宿你也问不出来,我不会给你答复的。

虽然耿振韬行长没办法解释,向秀苹本人不在又没委托他人办理结汇业务的情况下,被办理了结汇业务是否合乎工作流程。但他却说愿意拿钱给向秀苹点儿补偿,把这事私了,让向秀苹别再追究。

中国建设银行延寿支行 行长 耿振韬:

直接做主吧,我真没那些时间,年底了。

向秀苹的表哥 戈峰:

行,那你就说说。

中国建设银行延寿支行 行长 耿振韬:

拿5万块钱好不好。

如果说银行没有违规的地方,为啥要给5万块钱?如果说银行有违规的地方,造成当事人几十万的损失,又岂能是5万块钱就能解决的了?而如果说向秀苹的前夫没违规结汇这笔钱,为啥他也要给向秀苹凑钱呢?

其实说到底,在这件事里,涉事三方都有不可推卸的责任。向秀苹找他前夫朱某办理银行卡违规在先,朱某又通过银行违规办理了结汇业务,银行又违规给朱某办理了这项业务。一系列的人和事,可以说是密不可分的。如果说大家都能知法守法、依法办事,或许就可以避免事情的发生。

对于此事,你怎么看?

欢迎给小编留言,

顺便给小编点个ZAN!

领导说了,

您点一个

小编的工资就涨五毛!

都市频道第一剧场《乡8》来啦!