12月5日晚间,中国金融期货交易所(简称:中金所)发布公告,就上证50股指期权合约及相关规则向社会征求意见。

根据相关征求意见稿,上证50股指期权合约标的物为上证50指数,其他主要条款均与已上市的沪深300股指期权、中证1000股指期权产品保持一致。合约乘数为每点100元,最小变动价位为0.2点,每日价格最大波动限制为上一交易日上证50指数收盘价的±10%。

业内人士认为,上证50股指期权针对上海证券市场大市值公司,将为市场提供全新风险管理工具,更将为监管提出的中国特色估值体系提供助力。

上证50股指期权启动征求意见稿

中金所公告称,为使新产品研发设计更加合理,满足市场参与者需求,充分听取市场意见,根据《中华人民共和国期货和衍生品法》《期货交易管理条例》和中国证监会相关规定,中金所制定了《上证50股指期权合约》(征求意见稿)和《中国金融期货交易所股指期权合约交易细则》(修订征求意见稿),现向社会公开征求意见。

根据《征求意见稿》,上证50股指期权的合约标的是上海证券交易所编制和发布的上证50指数。上证50指数以上证180指数样本为样本空间,挑选上海证券市场规模大、流动性好的最具有代表性的50只证券作为样本,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。

上证50股指期权合约的其他主要条款均与已上市的沪深300股指期权、中证1000股指期权产品保持一致。合约乘数为每点人民币100元。合约类型为看涨期权、看跌期权。报价单位为指数点。最小变动价位为0.2点。每日价格最大波动限制为上一交易日上证50指数收盘价的±10%。合约月份为当月、下2个月及随后3个季月。行权价格覆盖上证50指数上一交易日收盘价上下浮动10%对应的价格范围。行权方式为欧式。交易时间为9:30-11:30,13:00-15:00。最后交易日为合约到期月份的第三个星期五,遇国家法定假日顺延。到期日同最后交易日。交割方式为现金交割。上证50股指期权合约看涨期权交易代码为HO合约月份-C-行权价格,看跌期权交易代码为HO合约月份-P-行权价格。

大市值公司将迎风险管理利器

上证50指数覆盖上海证券市场大市值龙头公司,以其为标的的上证50股指期权也将针对这类公司提供全新风险管理工具。与现有上证50股指期货的线性对冲不同,股指期权将给出更加灵活的风险对冲方案。

11月21日,中国证监会主席易会满在2022金融街论坛年会上谈及上市公司结构与估值问题时表示,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

易会满表示,我国资本市场具有明显的新兴加转轨特征,上市公司结构也体现出与经济体制演进变化、产业结构转型升级相适应的趋势。我们始终坚持“两个毫不动摇”,支持各种所有制经济利用资本市场发展壮大。目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位;民营上市公司数量占比超过三分之二,近几年新上市公司中民企占到八成以上;外商控股上市公司市值占比约4%。多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构,既是我国资本市场的一大特征,也是一大优势。我们要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

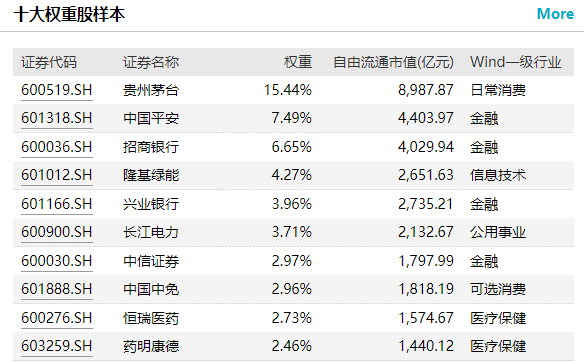

Wind数据显示,上证50最新前十大权重股分别为,贵州茅台、中国平安、招商银行、隆基绿能、兴业银行、长江电力、中信证券、中国中免、恒瑞医药、药明康德。11月以来,上证50指数走出一轮上涨行情,11月单月涨幅达到13.53%。

“上证50指数中绝大多数是大型国有企业,与其相关的金融衍生品将为这些上市公司的价格发现和合理定价发挥作用。如果站位更高一些,上证50股指期权及其他权益类金融衍生品,应该也是易会满主席日前提到的‘探索建立具有中国特色的估值体系’中的重要一环。”有业内人士指出。

金融衍生品市场今年平稳发展

目前,中金所已上市六大权益类金融衍生品,包括沪深300股指期货、中证500股指期货、中证1000股指期货、上证50股指期货、沪深300股指期权和中证1000股指期权。此外,还上市了2年期国债期货、5年期国债期货和10年期国债期货三大利率类金融衍生品。

金融衍生品市场今年来总体发展平稳,在中国期货市场里表现突出。中国期货业协会最新统计资料表明,以单边计算,11月全国期货交易市场成交量为7亿手,成交额为52.79万亿元,同比分别下降0.83%和增长3.95%,环比分别增长55.68%和58.09%。1-11月全国期货市场累计成交量为61.06亿手,累计成交额为486.93万亿元,同比分别下降11.74%和9.23%。

其中,中金所11月成交量为1839.73万手,成交额为15.99万亿元,分别占全国市场的2.63%和30.28%,同比分别增长84.51%和71.00%,环比分别增长52.21%和64.70%。11月末中金所持仓总量为130.29万手,较上月末下降10.15%。1-11月中金所累计成交量为1.38亿手,累计成交额为120.7万亿元,同比分别增长23.58%和11.45%,分别占全国市场的2.26%和24.79%。