商品期货活跃品种 截面数据(头寸管理线索)分享

今天周日,我们多图少字分享近期商品期货市场的各品种资金变化情况。分析的大致假设和逻辑如下:我们将全市场保证金数量看做商品期货这个市场可流动的资金,资金随时可以追逐热门品种,也随时可以撤离。

和股票等市场一样,虽然长期流入市场资金越来越多(随着投资者人群扩大和品种增加,以及产业资本增加),期货市场在短时间内还是存量博弈,大概几千亿元的保证金在市场厮杀,所以寻找到活跃品种至关重要。这里的逻辑是——各品种争夺活跃资金。

活跃品种代表了更强的动量(这里特指价格产生更大的运动漂移动量,而非是区间内随机运动的动量)。所以将资金部署在几个活跃品种上,绩效更好,资金利用率更高。寻找到这些活跃品种后,模型短期内绩效经常强于建模全段数据和各品种平均绩效。

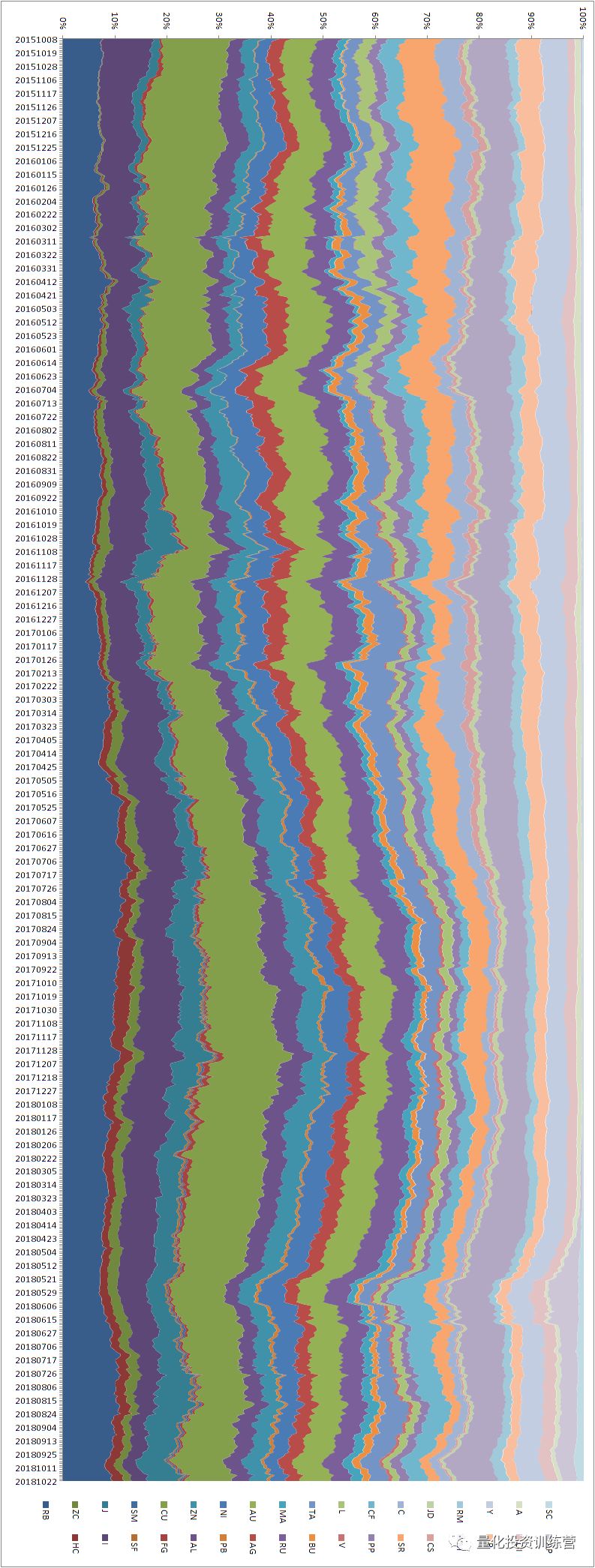

分析维度1——沉淀资金

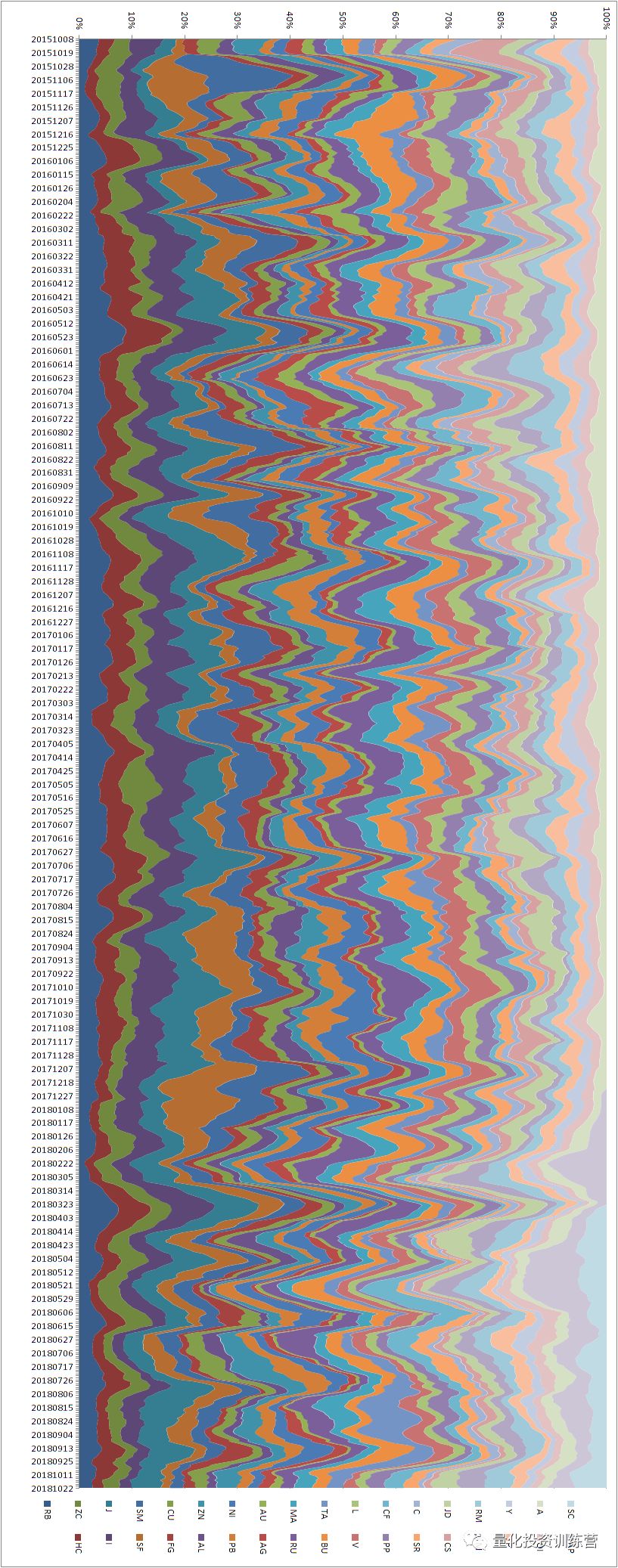

我们的第一张图是百分比面积图,表示各品种占据全市场的某项数值百分比,这种可视化方式符合我们所说的逻辑(各品种争夺活跃资金)。资金方面,有一些品种套保盘的必然属性,所以不一定准确预示着活跃品种,但是可以看到强弱,最近3年变化情况如下:

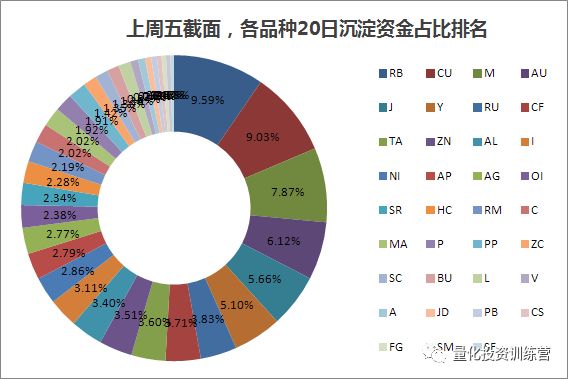

后一张图是典型的大品种排名,可以看到RB螺纹 CU沪铜 M豆粕 AU沪金等几个资金消耗的大品种榜上有名。通过前一张图3年时间的变化,也可以看到苹果AP的沉淀资金在6月开始降低,值得关注。

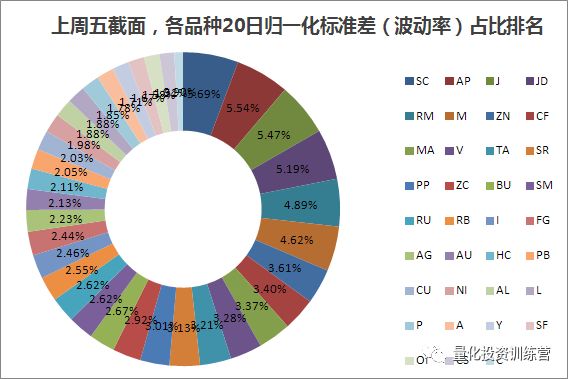

分析维度2——归一化波动率

波动率方面,我们首先应该认识到波动率是均值回复的,其次应该理解波动率并非和动量模型的获利能力线性相关。但是寻找活跃品种去出击,总是没错的,尤其是长期波动率较高的品种。

通过对截面上的波动率计算可以看到,波动分布较为均匀,比资金占用更合理,但是农产品C CS UI Y A P等品种,波动率的确是很低,而且长期波动率也很低,降低对其的动量模型配置是有道理的。

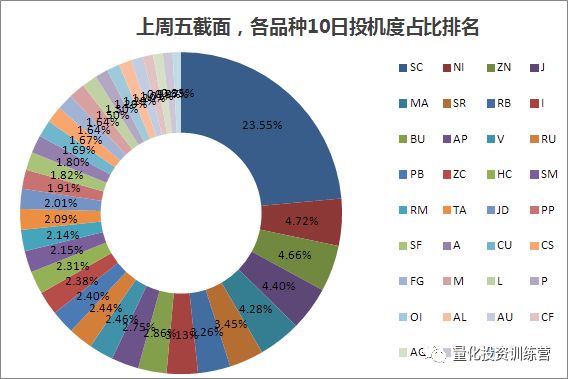

分析维度3——投机度

投机度=当日成交量/持仓量,数值越高,说明日内交易量够大,投机度代表了活跃资金占据总持仓资金的百分比,只有投机资金才能激活一个品种的走势,相反稳定不变的持仓资金会降低波动(机构持仓往往能够承担更大亏损或者盈利而岿然不动)。

投机度反应了短线资金的优选品种,这里我们降低窗口期到10日,因为在截面动量检测中,10日投机度往往能够表示出更准确的方向性,我们依据此指标对头寸调节在测试中起到了一定效果。

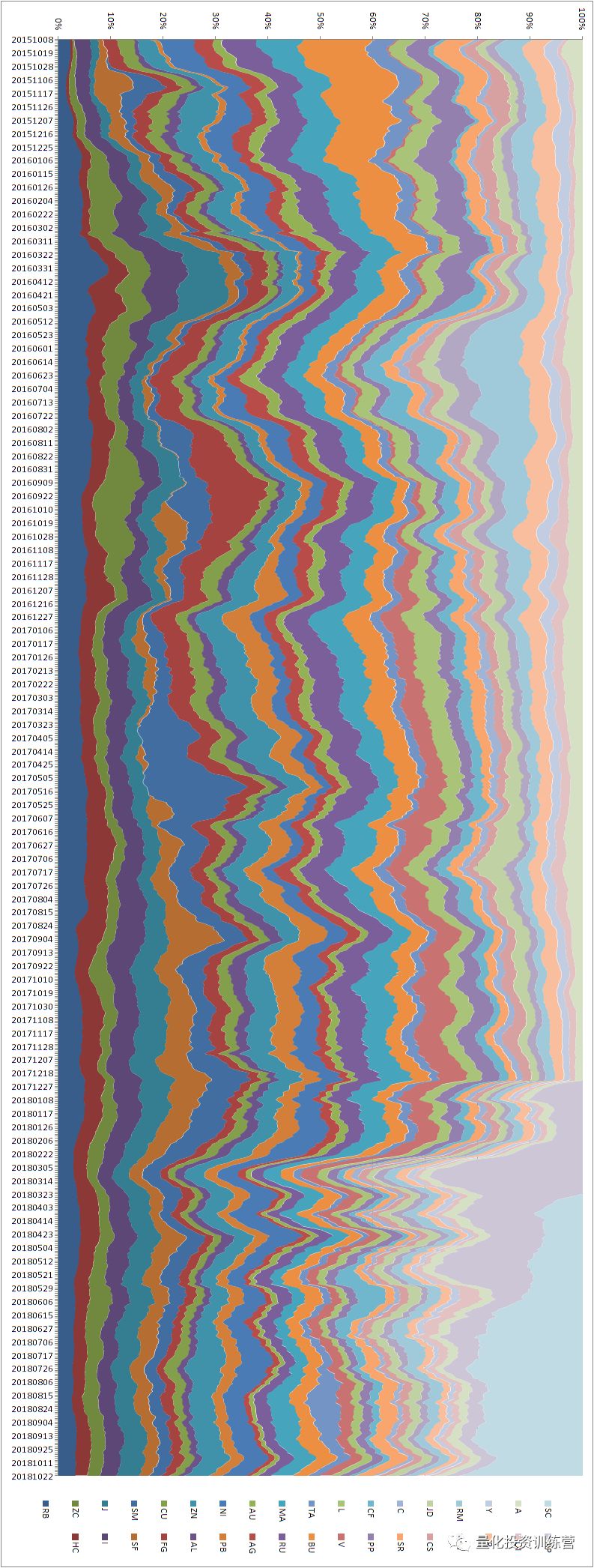

原油SC最近表现的确突出,但是保证金占用较大,容易影响到其他品种的头寸,需要百万元级别保证金才可以均衡配置。苹果AP自从上市以来表现勇猛,可惜,各位读者可以看到从5月底开始,它像是被打残了一样,无法贡献动量收益,再然后怎么样了,交易所做了哪些工作,相信大家都清楚。

如果你喜欢这种分析方式,也希望定期地(月度)看到数据,请在文章下回复告知,或者还有哪些截面数据能够显著体现出品种强势,或者体现出一种均值回复的特性,帮助我们避险,都可以多多交流。预祝大家下周交易顺利。

原文链接,是我们和七禾网的合作项目,有一定基础的交易者都知道这些模型思路的重要性。