场外期权基础知识丨期权价值的影响因素

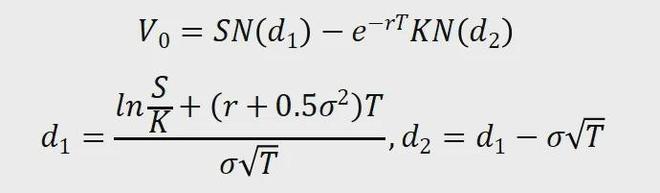

在上一篇文章介绍的BS模型中,复杂的期权价值本质上是由几个关键的因素决定的:标的价格、执行价格、波动率、无风险利率和距离期权到期的时间。在考虑股息的模型中,往往还会纳入分红或贴水的参数,形成如下所示的BS模型(以香草看涨期权为例)。

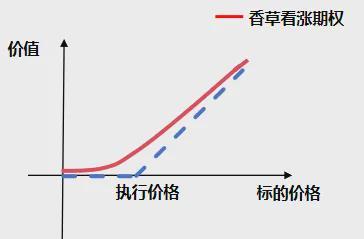

▍标的价格和执行价格

标的价格和执行价格的相对大小,是影响期权价值的重要因素。一般对于某个期权来说,执行价格通常是固定的,因此也会将这一影响简单归结为标的价格的变化,例如对于香草期权来说,在其他因素不变的情况下,标的价格越高、执行价格越低,看涨期权的价值就越高;标的价格越低,执行价格越高,看跌期权的价值就越高。

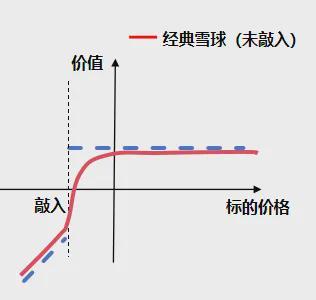

而对于雪球结构的期权来说,期权价值随标的价格的变化呈现更加复杂的特征。

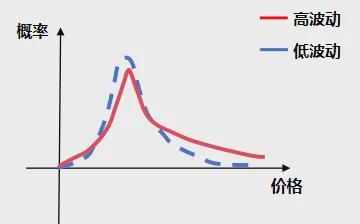

▍波动率

波动率是影响期权价值的又一重要因素。我们常听到的一句话是,交易期权就是在交易波动率,由此可见波动率对于期权价值的重要性。

期权实际上交易的是未来行使权利的可能性,因此要理解波动率的影响,不妨从“可能性”这个角度出发。如下图所示,当波动率变大时,意味着标的资产的价格在未来有更大的可能变得更高或者更低。对于一个香草期权来说,无论是看涨还是看跌,都具有收益无限而亏损有限的特性,波动越大代表可能的收益越高,因而期权的价值也越高。

总体来看,一般而言波动率对于权利方的影响是正向的,即波动率越高,权利方的价值就一定程度上越大。不过对于其他复杂结构的期权来说,权利和义务可能随着标的价格或其他因素发生转换,因此波动率对价值的影响呈现出更加复杂的特征。

▍其他因素

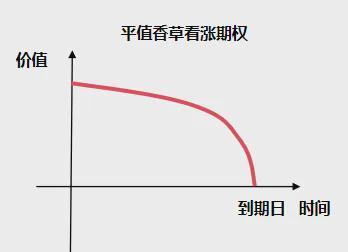

如果不考虑随着时间流逝带来的期权结构上的变化,那么时间对期权价值的影响一般是和波动率相反的,即随着时间流逝,权利方的价值变低。下图是平值香草期权的价值随时间流逝的示意图,我们在之前介绍时间价值时已经提及过这一特征。

除此之外,无风险利率以及分红或贴水也会影响期权的价值。其中,无风险利率变动不大,因此对期权价值的影响较小。而分红或贴水对期权价值的影响往往与标的价格是相反的,即对于香草期权来说:分红或贴水率越高,看涨期权的价值就越低,看跌期权的价值就越高。