证券波动率

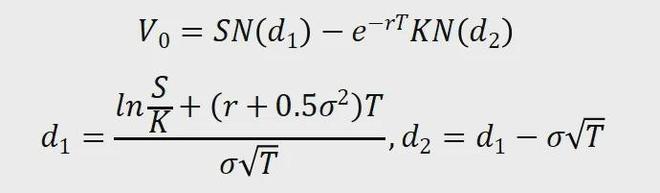

投资者可使用本计算器来计算期权的理论价值。本计算器基于布莱克-舒尔斯(Black-Scholes)期权定价模型来计算期权理论价值,并假设行权方式为欧式。期权的理论价值受不同的因素所影响。这些因素包括股票价格/指数水平、行权价、波动率、利率及到期日等。您可以输入这些条件,计算器就可以直接帮您计算出相应期权的理论价值。

输入条件说明:

期权类型:选择认购期权(C)或是认沽期权(P)。

标的证券波动率:您可以输入您预期的标的证券波动率,或是通过期权价格反推出来的隐含波动率,也可以点击“历史波动率参考值”,选择过去一段时间股票历史波动率作为近似参考。

合约标的价格:表示您所希望计算的期权合约标的证券的价格。如上证50ETF的价格。该价格可以是目前的的价格,也可以是以前或您预计以后的价格,但是后面的所有输入条件都保持在同一个时间点上。如证券价格输入的是目前的价格,那么波动率也应该是目前的波动率,到期日则从此时开始计算。

行权价格:即希望计算期权合约的行权价格。

到期日:点击选中希望计算期权合约的到期日。

无风险利率:可以参考一年期国债利率、一年期Shibor利率或者一年期存贷款基准利率等,具体可登陆上证债券信息网、中国人民银行网站或上海银行间同业拆放利率网站查询。