编者按:2022年9月19日,深市期权新品种——创业板ETF期权(标的为创业板ETF,代码159915)、中证500ETF期权(标的为中证500ETF,代码159922)上市交易。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第4期,让我们一起了解期权价值和期权价格的概念吧!

1.为什么说期权的价值由内在价值和时间价值构成?

为了更好地理解期权的价值组成,我们可以先看一个小例子。小杨发现某ETF的价格为4元,行权价为3元、下月到期的该ETF认购期权价格为1.5元。若此时行权,那小杨只能获利1元,却要支付1.5元的权利金买入该期权,这是为什么呢?

这是因为期权价值由内在价值和时间价值组成,直观的表示是:期权价值=内在价值+时间价值。

内在价值是指假设期权合约买方立即行权时所获得的收益。对任一期权合约来说,它的行权价是固定不变的,但是标的资产的价格随时在变化。上例中,某ETF的市场价格4元与认购期权的行权价3元之差就是该期权的内在价值,为1元,代表小杨若立刻行权所能获得的收益。

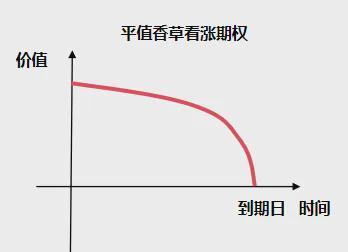

时间价值是指期权价值中超出内在价值的部分。期权到期之前,标的资产的价格随时在变化,期权的状态也随之发生变化。距离到期的时间越长,标的资产的价格发生变化的可能性越大,对于期权的买方来说,其获利的可能性就越大,因此时间价值越大。时间价值随到期日临近而逐渐减为零。上例中,时间价值就是1.5元认购期权价格与1元内在价值的差值,为0.5元,它是小杨为获得可能的更高收益所支付的溢价。

2.什么是实值、平值、虚值期权?

期权状态包括实值、平值、虚值,期权合约状态可能处于三种状态中的一种。随着标的价格变动,期权合约的价值状态也会跟随动态变化。

实值期权包括两种,行权价低于标的价格的认购期权(行权价越低,实值程度越大),以及行权价高于标的价格的认沽期权(行权价越高,实值程度越大)。实值期权可以理解为假设当下立刻行权可以带来收益的期权。实值期权内在价值大于零。

平值期权是指行权价等于标的价格的认购期权和认沽期权,可以理解为假设当下立刻行权不赚不亏的期权。

虚值期权是指行权价高于标的价格的认购期权,以及行权价低于标的价格的认沽期权。虚值期权可以理解为假设当下立刻行权将带来亏损的期权。

平值期权和虚值期权内在价值为零。

目前,深交所同一到期月份合约的行权价格序列至少包括1个平值、4个实值、4个虚值。

3.期权价格是什么?

期权价格是期权买方购买期权时向期权卖方支付的费用,即期权合约的权利金。期权价格是期权价值的体现。例如,小陈在深交所买入创业板ETF期权,合约单位为10000份。买入时,期权合约的现价为0.1元,则小陈买入这张ETF期权合约支付的权利金为0.1元×10000份=1000元。

4.期权价格的影响因素有哪些?

期权价格的影响因素主要有标的价格、行权价格、标的价格的波动率、期权到期时间、无风险利率等,其中标的价格、波动率和期权到期时间三个因素的影响较大。投资者交易期权时,应当综合考虑多因素影响。

5.标的价格如何影响期权的价格?

在其它因素不变的情况下,对于认购期权来说,标的价格上涨则认购期权的价格上涨,标的价格下跌则认购期权的价格下跌。对于认沽期权来说,标的价格上涨则认沽期权的价格下跌,标的价格下跌则认沽期权的价格上涨。

例如,某日,创业板ETF涨幅为0.53%。随着标的价格上涨,认购期权上涨,认沽期权下跌。当日,“创业板ETF购X月2150”涨幅为5.81%,“创业板ETF沽X月2150”跌幅为9.38%。

6.波动率如何影响期权的价格?

波动率是衡量标的价格变化剧烈程度的指标,一般用百分数表示。在其它因素不变的情况下,波动率越大,期权的价格越高;反之,波动率越小,则期权的价格越低。

例如,沪深300ETF在时刻A与时刻B价格均为5元/份,在这两个时刻分别有到期时间为20天、行权价为5元的认购期权,在时刻A与时刻B该ETF的波动率分别为15%与30%,对应的期权价格分别为0.09元与0.17元,波动率较高的时刻B该期权价格较高。

7.到期时间如何影响期权的价格?

在其它因素不变的情况下,期权合约剩余的到期时间越长,期权的价格越高,反之,剩余的到期时间越短,则期权的价格越低。

例如,小鑫喜欢到某个鱼塘钓鱼,他习惯每次只下一次鱼饵,钓到为止。于是鱼塘老板标价,钓鱼1小时内5元,此后每增加1个小时加收5元。因为在其它因素不变的情况下,小鑫钓鱼的时间越长,越可能钓到鱼。

“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后)