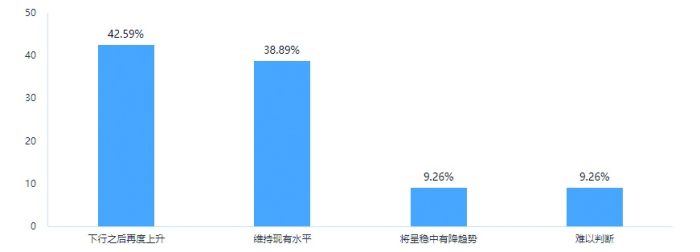

人民币升至7.2附近,出口商潜在结汇再受关注

美元指数此前一度经历了10%的大跌,“去美元化”浪潮蠢蠢欲动,亚洲货币(如日元、新台币等)对美元大涨5%~10%,而人民币升值不及2%。如今,人民币似乎开始显露升值启动的迹象。

在5月12日中美经贸会谈取得超预期进展后,13日,中国央行自4月初以来首次将人民币中间价设在7.2以下,报7.1991。而后几日,中间价都维持在7.2以下,16日报7.1938,当日美元对离岸人民币一度下破7.2,上周收盘报7.2098。

近期,多家投行更新了对亚洲货币的预测,其中高盛对人民币的预测最为积极。该机构称,若贸易协议最终达成,美元/人民币将有望回落至7,而出口商继续卖出美元的话,最看好的新兴亚洲货币为韩元、新台币、马来西亚林吉特和新加坡元。不过,仍有不少机构对后续美国和欧洲、亚洲各国的贸易协议持谨慎态度。

多家接受第一财经采访的出口商和银行人士表示,中国境内出口商结汇的迹象不明显,和分红购汇的力量基本抵消。短期美元很难持续走弱,但美元持仓过高的亚洲企业、机构会逐渐考虑在中期分散自己的货币敞口。

人民币大幅升值可能性不大

截至上周收盘,美元/人民币报7.2103,美元/离岸人民币报7.2098,美元指数站稳100大关报101。同时,亚洲货币对美元有所回落,美元/日元从此前接近140附近回到145.63,美元/新台币则从28区间回到了30.218。

受到关税大战缓和的支持,5月15日,美股收复了4月2日“对等关税”实施以来的全部跌幅,全年收益为正。标普500自4月低点以来上涨了19.5%,距离技术性牛市仅剩50个基点,牛熊的切换仅在1个月之间。由关税大战引发的美元抛售潮也有所缓和。

受此影响,尽管人民币一度对美元升破7.2,但并未进一步升值。16日,中间价报7.1938。某外资行外汇交易员对记者称,近几日逆周期因子影子变量为-200点,比起此前近-1000点的幅度相去甚远。一方面体现了央行当下没有太多维稳汇率的压力,另一方面似乎央行也没有太大的推动人民币升值的意愿,因为出口的挑战仍存。

当前,机构认为人民币大幅升值的可能性不大。

原因在于,美联储降息的门槛颇高,根据各大机构预测,首次降息预计在9月到12月,相比之下,欧洲央行、英国央行等更可能在美联储之前降息,因而美元继续走弱的可能性下降。

贸易协议的走向仍将主导市场情绪。渣打中国宏观策略主管刘洁对第一财经表示,短期中间价回到7.2以下,和报复性关税撤回的节奏保持同步。短期美元对人民币有望下行,人民币中间价不排除进一步调强至7.17~7.18,但未来人民币汇率仍将取决于中国经济状况和贸易谈判进展。在她看来,中国央行并无刻意推动升值的意愿,未来人民币走强的程度可能有限。

目前,市场已经将目光投向“第二阶段协议”的进程,其不确定性仍存。

澳新银行认为,最终协议的达成时间可能在2026年美国中期选举前(较快方案),或2028年美国总统大选前(更全面方案)。

不过,刘洁表示,让关税进一步下降的门槛仍存。回顾贸易战1.0,2018年7月美国开始对中国加征关税,直到同年12月,两国决定实行90天的缓和期,而后谈判遇阻,2019年5月美国又开始对中国加征关税。直到2020年1月,双方才签署了第一阶段贸易协议。当时耗时超过1年,而且是在特朗普面临大选之前。

如今,对特朗普来说,下半年需要将注意力聚焦在减税和去监管上,以争取明年中期选举的更大筹码。

亚洲出口商结汇前景引关注

未来,出口商的行为变化也对汇市走势至关重要。早在去年一波人民币升值潮期间,各大机构都开始关注出口商结汇可能对人民币带来的拉动作用。

此次,出口商恐慌性结汇在中国台湾贸易企业方面的表现更为突出。3月至5月初,新台币对美元累计升值10%,月初的几天升值幅度就高达6%,加之台湾货币政策主管部门并未介入(以往则常规性管控新台币的升值节奏),在强烈的新台币升值预期下,出口商恐慌性结汇。

不过,类似情况并未发生在人民币市场。某城商行企业银行负责人对记者表示:“中国境内出口商客户在7.3以上时出现过一波结汇,但现在并没有出现集中结汇迹象,大家认为7.2不太划算,更倾向于选择等待。”

外汇专家刘杨对记者提及,虽然也有一部分结汇的行为,但4、5月恰逢分红派息季,部分港股企业需要购汇来进行分红,两股力量有所抵消。企业仍倾向于认为,汇率会稳定在7.2附近,除非贸易局势出现重大变化。

巴克莱近期评估了亚洲出口经济体货币可能上涨的空间,并识别哪些市场可能出现更多结汇行为,尤其是在本地出口商持有大量美元的情况下。

巴克莱宏观、外汇策略师张蒙对记者表示,中国在结汇方面面临的“脆弱性”最大,而在整个东北亚地区中,韩国的结汇风险最小。

她分析称,根据中国的外汇结售汇和交易数据,估算中国企业可能存在约1000亿美元的潜在美元结汇流动。从2020至2022年,银行(代表客户)净结汇额与中国年度货物贸易顺差的比率平均为0.3,而这一比例在2023年降至-0.07,2024年进一步降至-0.11。

假设“缺失”的结汇流主要是由于出口商保留美元所致,巴克莱估算,自2023年以来,出口商持有的美元总额已达到7000亿美元。不过,这些美元资产未必都会被转换为人民币。

中国企业正在积极寻找其他出路,例如通过“一带一路”倡议在供应链多元化和海外资源配置方面加大投入。因此中国企业或仍会继续持有美元资产,但如果美元对人民币汇率继续下跌至7.10~7.15以下,最多也可能有1000亿美元被转换成人民币,这可能进一步推动汇率下探至7附近。

去美元化循序渐进

尽管当前美元抛售潮暂缓,但“去美元化”可能仍将在中期持续。

高盛最新表示,至少有三个关键主题仍保持不变:逐步从美国资产向多元化配置的趋势预计将持续;亚洲出口商可能会继续将美元兑换为本地货币,此前几年他们已经积累了大量美元存款;如果亚洲经济体开始与美国展开贸易谈判,亚洲货币或将更难贬值。

刘洁也对记者提及,当前众多亚洲机构和企业都意识到了美元资产错配的问题(美元敞口过多),未来企业可能考虑分散美元贸易应收账款,或者加大外汇敞口的对冲比例,而这一变化将是循序渐进的。

接受记者采访的企业也表达了类似观点。比如,广州加福加德食品科技股份有限公司负责人对记者称,公司主要出口目的地为中国港澳地区、新加坡、马来西亚、印尼,主要结算的货币为美元和港元。出口产品为面粉,属于粮食行业。尽管中美关税大战的缓和有利于出口业务,但在政策允许的范围内,公司计划加大对东南亚国家的出口,并考虑分散外汇风险敞口。

上述人士表示,对需要用于购买海外原材料(如小麦)的资金,公司倾向于不结汇。同时,使用外汇掉期兑换人民币,补充人民币阶段性缺口。不过,为了规避美元汇率波动的风险,公司计划部分使用人民币进行进口小麦结算,以替换原美元结算模式。