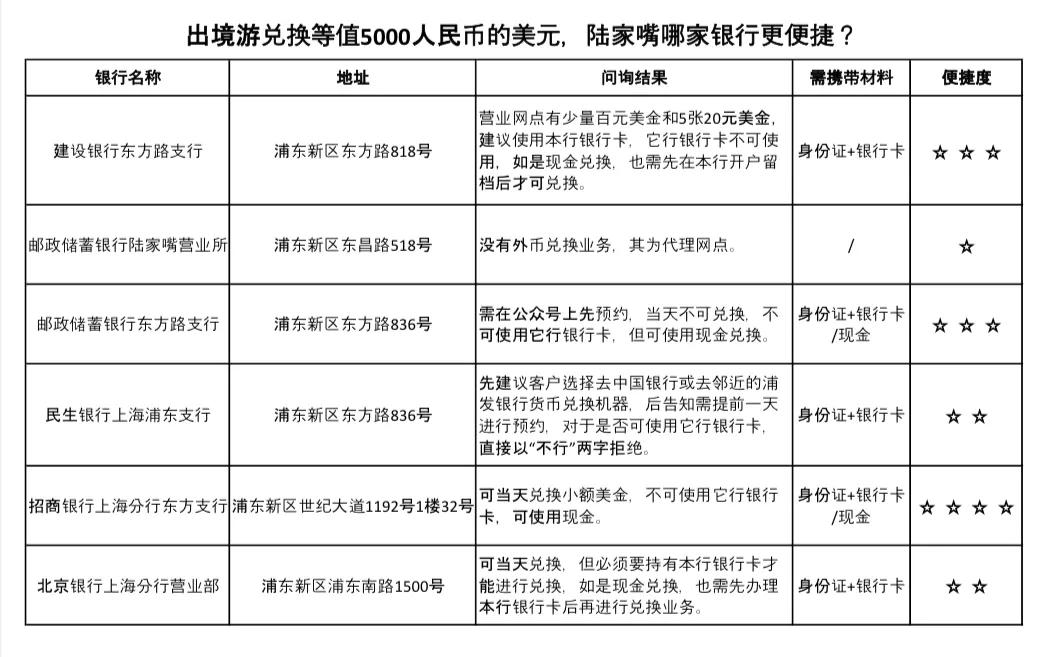

“五一”出境游外币兑换高峰将至,建行邮储民生北京银行强调须用本行银行卡

记者 崔烨 石佳盈

清明、五一假期接踵而至,市民们也陆陆续续开始为出境游做起了准备,其中兑换外币是必不可少的,银行更是市民兑换外币的首选。问题来了:兑换出境游零花钱——等值5000人民币(约700美元)一定要在拥有该行银行卡的银行才能兑换?是否可实现无卡兑换或现金直接兑换外币?针对以上问题,记者特别选择了金融机构集聚地“陆家嘴商圈”的银行进行电话咨询,尝试如何能够以最快速度的把5000元人民币现钞兑换成美元。

建设银行:可当日兑换但必须持有本行银行卡

位于浦东新区东方路818号的建设银行东方路支行的电话接待人员告诉记者:目前营业网点有少量百元美金和5张20元美金,可带好身份证和银行卡直接来网点进行兑换,但建议使用本行银行卡,它行银行卡不可使用,如是现金兑换且无本行银行卡,也需先在本行开户留档后才可兑换。

邮政储蓄银行:当日不可兑换需提前预约

位于浦东新区东昌路518号的邮政储蓄银行陆家嘴营业所的电话接待人员告诉记者,该行没有外币兑换业务,仅为代理网点,可去邮政储蓄银行东方路支行进行咨询。

随后记者拨通了位于浦东新区东方路836号的邮政储蓄银行东方路支行电话,该行接待人员告诉记者:外币兑换需在公众号上先预约兑换时间,当天不可兑换,并且不可使用它行银行卡兑换,但接受使用现金兑换,兑换时需带好身份证。

民生银行:需提前预约还必须持有本行银行卡

在记者电话问询位于浦东新区东方路836号的民生银行上海浦东支行时,该行的接待人员给了记者较为“贴心”的指导:先建议记者可以选择去中国银行或去邻近的浦发银行货币兑换机器,后告知记者如需兑换外币需提前一天进行预约,对于是否可使用它行银行卡,更是直接以“不行”两字拒绝。

招商银行:可当天持现金兑换小额美金

位于浦东新区世纪大道1192号1楼32号的招商银行上海分行东方支行接待人员告诉记者:带好身份证,可当天兑换小额美金(低于3000美金),但不可使用它行银行卡,可直接使用现金兑换。

北京银行:可当天兑换但必须持有本行银行卡

位于浦东新区浦东南路1500号的北京银行上海分行营业部接待人员告诉记者:携带身份证和银行卡可来网点当天进行兑换,但必须要持有该行银行卡才能进行兑换,如是现金兑换,也需先办理本行银行卡后再进行兑换业务。

经过这一番咨询,记者发现除了兑换必需携带的身份证之外,多家银行均以兑换外币必需银行卡为由,要求客户如无该行银行卡需进行先开卡后兑换。随后记者尝试在中国银行小程序上进行外币兑换预约,发现在预约成功后提示中显示:“请您在预约的时间内携带本人身份证、银行账户或人民币现金到预约网点办理业务。”这表示在现金或银行卡中市民可以自行选择其一符合要求即可,并非一定需要提供该行或它行银行卡。