最近市场被川普折磨的不要不要的,关税政策一天一个样,一度被大家认为是川普在操纵股市获利。

美元指数跌破100,黄金却因此创下历史新高…

其实动荡远不止这些,大宗商品除了黄金之外,大多品种表现并不出色,就连大宗商品之王-原油指数也高位暴跌了26%,了~

今天聊聊这块的投资机会,

1、为什么原油会暴跌

主要是川普在4月2日开始全球加征关税政策后,OPEC马上宣布报复性增产,加上全球经济衰退的预期开始走强,导致原油价格暴跌,

考虑到美帝开采的页岩油,一桶要卖60-70美元才到盈亏平衡线,这波也是跌到了页岩油的成本价,

这就导致老美的页岩油彻底丧失了竞争力,只能卖给美国人自己了,连老巴忠爱的西方石油,近期也暴跌了23cm,惨不忍睹。

2、原油vs黄金,为何不适合长持

既然聊到原油,就不得不关注一个现象,布伦特原油从06年的64美金一桶,直到现在没涨过,而同期黄金已经涨了5倍,

很多人听到这就纳闷了,原油不是用一点就少一点,一个不可再生资源,长期不应该和黄金一样上涨么?

首先原油不像黄金容易储存,原油储存需要硕大的仓库,专门的油罐,储存成本极高,损耗大,储存成本大概每年损耗6%左右价值,

因此没什么人会去囤积原油,这是价值毁灭的操作。

你看市场上连投资原油的现货ETF都没有,只有期货ETF,就明白它其实不存在所谓的“长期抗通胀价值”。

再看跟踪WTI原油价格的USO-ETF,相比于油价的走势,就能看出来了:

这就是非常典型的供需驱动型周期产业,它和全球宏观经济、地缘政治、库存周期、技术革命及能源转型等多重因素深度关联。

相比之下,黄金不像石油,首先储存方便,全球所有已开采黄金,一个足球场就够装~

目前人类历史上开采出来的黄金总量有21.6万吨,现在全球的产量大约是每年3600吨,只占1.6%。

换句话说就是,黄金的开采速度跟不上各国增发货币的速度,加上储存、流通便利性,所以它的主要意义是投资品,抗通胀能力非常强;

而原油开采简单,供应量大,它的主要价值是消耗品,抗通胀能力较弱。

那么问题来了,即便原油只是消耗品,但由于越来越稀缺,价格至少能抗通胀吧,怎么二十年不涨呢?

实际上按照原来的剧本,石油再用个30-40年确实就要接近枯竭了,因为它的探明可开采储备就5800亿吨。

但是21世纪后,经过技术迭代,美国发明了页岩油技术后,一切就变了,这种技术可以从页岩层中提取油母质,裂解为合成原油,和传统原油的性能几乎完全一样。

这也导致美国原油产量,也从2008年低于每日500万桶的水平跃升至每日近1300万桶,创下历史新高,美国也从最大的原油进口国,一跃变成最大的原油出口国。

而目前页岩油被发现的储量有11-13万亿吨这么多,哪怕按照目前的产量1.05亿桶/日去开采,也足够人类再用个1000年的。

可即便老美的原油产量很高,可因为开采成本也很高,价格太便宜了就停工,这也是制约油价下行核心变数之一。

在美国开采页岩油,一桶要卖60-70美元才能到盈亏平衡线;

国际平均原油的开采成本才30美元一桶;

沙特就更离谱了,开采成本只有10美元一桶,人家号称插根管子就有石油流出来。

所以美国在沙特那些产油大户手里根本拿不到定价权,沙特他们一增产,打价格战,全球油价就跌,美国这边的市场就要完犊子,

历史上美国页岩油厂商就曾被沙特打过一轮价格战,结果就是大量美国页岩油厂商破产,沙特财政收入骤减,最后两败俱伤。

但沙特组织的OPEC控油小分队也不敢盲目涨价,扩增利润,因为这样美国等海外油商就可以趁机抢占市场。

只要油价上涨到暴利,很快就会有玩家扩产来提升供给,只要油价下跌到成本线内,就停产减供,这就导致了市场供需大多时候是平衡的。

3、原油什么时候能抄底?

现在最大的石油需求国东大都产能过剩了,这也抑制了其他国家的买油积极性,毕竟谁敢在经济衰退的时候扩产能?

所以在供大于求的情况下,原油价格持续走低是不难理解的。

但是原油价格不会无限走低,它作为大宗商品,只要跌到底价,供给大幅减少,等到需求复苏,就会出现上涨,周期性很强,如能抓好周期规律,其实也能小小赚一笔。

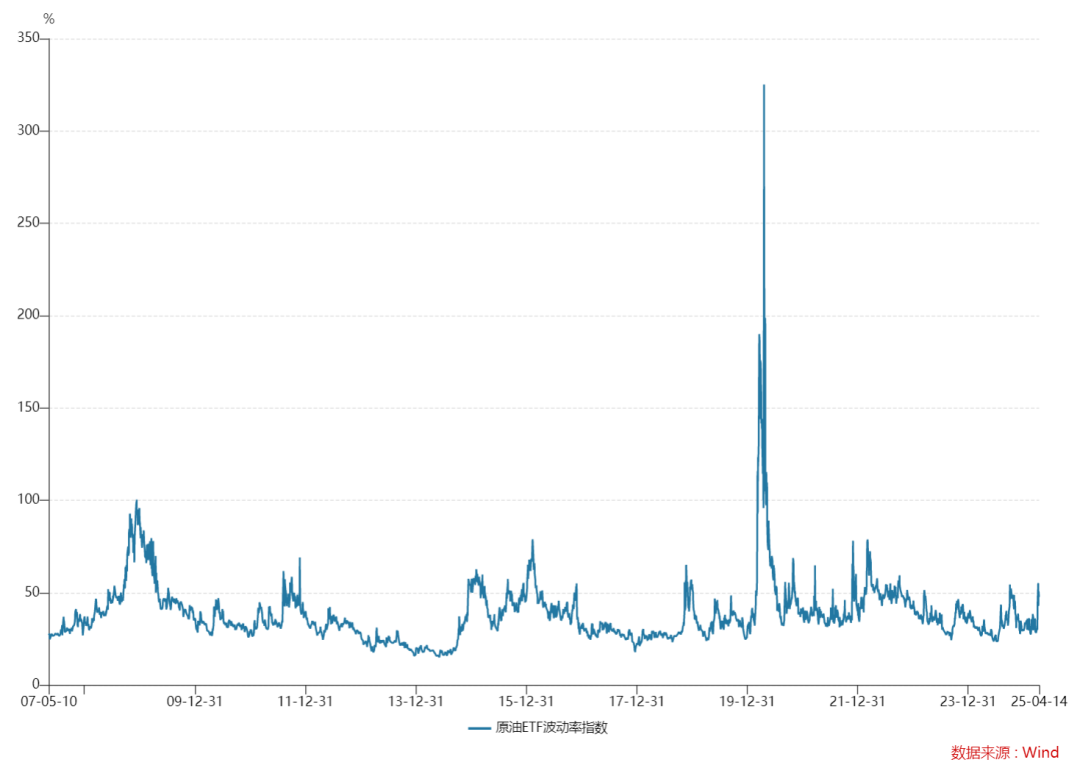

比如之前我们讲过美股市场有恐慌指数VIX,其实原油市场也有自己的恐慌指数,就是OVX(Cboe原油波动率指数),它与原油价格通常呈现负相关性。

当原油价格剧烈波动,出现恐慌(如地缘冲突或供需严重失衡)时,OVX就会快速攀升;

而当市场趋于平稳时,OVX则会回落。这个指数自07年以来历史平均值在38左右,中位数在35,一旦有大事件影响油价,指数就会大幅偏离这个区间。

我举几个例子,

1、2020年3月,新冠疫情冲击叠加OPEC+减产协议破裂,布伦特原油跌破20美元/桶,高位下跌66%,同期OVX指数飙升至226的历史峰值(超过2008年金融危机水平)。

OVX到226之后,原油随后从20美金/桶,一路飙升到140美金每桶。

2、2008年12月,全球次贷危机爆发,布伦特原油价格最高位下跌94%,OVX则突破了100的高位。

OVX到100之后,原油随后从36美金/桶,一路飙升到124美金每桶。

一般来说,等到OVX升到60以上,这时市场处于极度恐慌,更容易出现超跌,以及左侧的极佳买点,

当然完全不想短期套牢的话,也可以等OVX5日均线跌破40,市场情绪平稳再说。

4、原油怎么买,买哪些

最后,A股和美股都有一些挂钩原油的ETF,简单介绍一下~

A股

主要是以下的一些LOF或者ETF,

我挑几个规模最大的来讲,

1、华宝标普油气LOF(162411)

这只基金主要跟踪标普石油天然气上游股票指数。

它包含了在美股上市的石油和天然气上游公司的大部分股票,包含中小盘。

2、广发道琼斯美国石油LOF(162719)

这只基金主要跟踪道琼斯美国石油开发与生产指数,虽然都是油股,但这个指数主要投资大型股,比如埃克森美孚、雪佛龙等,过去五年走势比华宝油气业绩好上很多,波动也相对会更小一些。

3、南方原油LOF(501018)

这只基金主要投资全球范围内的原油相关ETF,以追踪WTI和布伦特原油价格,

ps:相比前俩,这只是跟踪油价更直接的品种,它主要持有的就是类似USO和BNO这种原油期货ETF,但是由于磨损的缘故,不适合长期持有。

美股

美股好处是费率更低,而且可以做空和做多。

做多原油的ETF:

1、USO.P(费率:0.45%)

简称:美国原油基金,成立于2006年4月,基金规模9.8亿美元,是历史最悠久的原油ETF之一,该基金通过持有近月WTI原油期货合约跟踪油价。

2、UCO.P(费率:0.95%)

简称:双倍原油ETF,采用2倍杠杆策略,跟踪彭博原油商品指数,成立于2008年11月,因为加了杠杆且有损耗,在波动很大的时候需要格外小心。

3、BNO.P(费率:0.75%)

简称:布伦特原油基金,专注于追踪布伦特原油价格,主要投资于布伦特原油期货合约,通常为最近月份的合约。

4、OILK.BAT(费率:0.65%)

简称:ProShares原油ETF,成立于2016年9月,该基金通过持有WTI原油期货合约跟踪油价,期限相对USO更多元,可以降低展期损耗风险。

做空原油的ETF:

SCO.P(费率:0.95%)

简称:2倍做空彭博原油ETF,与UCO都是杠杆产品,成立于2008年11月,该ETF通过每日反向2倍追踪WTI原油指数。

跟踪原油产业股的ETF:

IEO.BAT(费率:0.4%)

简称:道琼斯美国精选石油勘探与生产指数ETF,该指数涵盖了美国主要的石油和天然气勘探与生产公司。

特殊策略的原油ETN:

USOI.O(费率:0.85%)

简称:原油股票备兑认购ETN,结合原油股票与卖出看涨期权策略,实现更低波动风险下的追踪收益。

5、小结

今天给大家介绍了很多挂钩原油的投资标的,但仅限于科普,因为原油风险很大,所以更是要谨慎出手。

未来原油的不确定性主要来自于川普的朝令夕改,要结合川普的一些操作和地缘事件(如美伊谈判进展)综合判断。

ps:这丫的变脸速度太快了,谁也不知道他下一步要干什么…

当然最最核心的风险,是因为这个品种长期受影响因素太多,而且有巨大磨损,导致风险和收益并不成正比。

所以如果非要投资布局,那就只建议等极度恐慌的时候再说,否则到时候别钱没赚到,磨损都扣没了。

对了,原油宝穿仓事件还让人记忆犹新哈,原油一度跌到负值,中行操作不当导致大量投资者巨亏清算离场,也是活久见,所以投资渠道很重要,当时正规的etf可没归零….