中证500ETF期权和创业板ETF期权上市带来哪些新机会?

9月16号晚,上海证券交易所和深圳证券交易所官宣,ETF期权再上新,中证500ETF期权和创业板ETF期权上市。这又给市场带来哪些新机会,本文带你去解读。

摘要

规则解读:新上市的2个ETF期权合约规则基本沿用原有的ETF期权规则,投资者需要注意的是,ETF期权和中金所的指数期权的规则的区别。在行权方式,保证金优惠,自动对冲和熔断机制上有很大不同。

对市场的影响:新上市的ETF期权标的,本质还是指数,和已上市的3个ETF期权,涵盖了上证50指数,沪深300指数,中证500指数和创业板指数。还有7月份中金所上市的中证1000指数期权,5大指数覆盖了两市大、中、小盘和中大盘创业板。

带来的新机会:

a)创业板ETF期权合成创业板指数期货,代替目前没有创业板指数期货的情况;

b)两个新品种期权标的与原有的上证50指数,沪深300指数成分股完全不同,风格也不同,而且波动更大。对于趋势性投资者有了更精准、更优的投资工具选项。如果单一品种期权还不能满投资者需求的时候,通过量化模型,确定权重参数,加权拟定一个虚拟指数,再根据指数的配比来确定各品种期权的配比。

c)不同指数之间相对强弱的多空策略。根据不同指数的PE分位数的高低,做多最低估的指数期权,做空最高估的指数期权。结合期权波动率的高低,可以有多种组合方式。

d)不同期权品种波动率差值统计套利策略,当两个品种的隐含波动率(IV)差值超过75%分位数或者25%分位数,则可以做波动率价差的统计套利。当然也可以将机会边界定在90%、10%分位数,这个根据风险偏好来定。

风险提示:文中数据测算不代表未来实际情况。

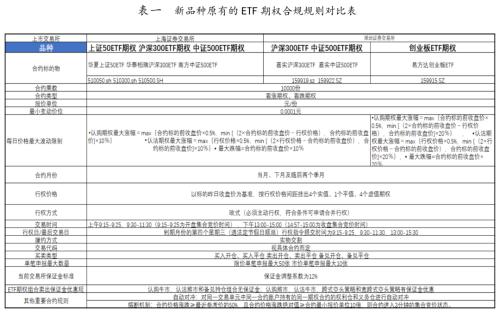

一、新品种规则解读

沪市中证500ETF期权、深市中证500ETF和创业板ETF期权的合约规则和交易规则,除期权每日涨跌幅最大限制略有差异之外,基本沿用原有的两市的沪市300ETF期权,上证50ETF期权的规则。详见表一。

每日最大涨跌幅略有不同,创业板ETF期权公式里面参数是20%,而中证500ETF期权涨跌幅公式里面参数是10%,这个和创业板日常涨跌幅20%,主板涨跌幅10%分别对应的。

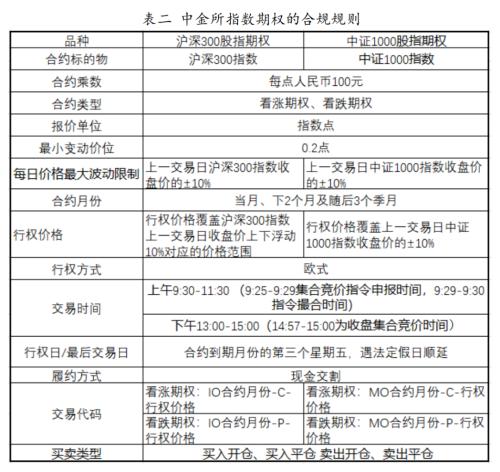

证券交易所的ETF期权和中金所股指期权的交易规则有很多不同。是投资者做金融期权时特别要注意的。中金所的指数期权规则详见表二。

1)交割方式

ETF期权是现券交割,指数期权是现金交割。所以,在最后交易日,如果持有证券交易所的实值ETF期权,需要主动行权,否则被视为放弃。而如果持有中金所实值指数期权,盈利金额大于设定的手续费,则会自动给你行权。

2)保证金优惠

证券交易所有组合保证金优惠,对于牛市价差,熊市价差,备兑持仓,跨式组合,均有保证金优惠政策。而中金所是没有的。

3)自动对冲功能

证券交易所对同一交易单元中同一合约账户持有的同一期权合约的权利仓和义务仓进行自动对冲。因为卖出开仓不收手续费,持有ETF期权投资者通过卖开代替买平,可以省手续费。而中金所只有做市商才有这个功能。

4)熔断机制

证券交易所对合约价格涨跌≥最近参考价的50%,且合约价格涨跌绝对值≥合约最小报价单位10倍,则合约进入3分钟的集合竞价状态。在行情波动大的时候,对于需要实时对冲的投资者很不方便。而中金所是没有的这个熔断机制。

二、新品种期权完善了中小盘和创业板的对冲工具

中证500ETF和创业板ETF期权标的是ETF,但是本质还是指数。和已上市的3个ETF期权,涵盖了上证50指数,沪深300指数,中证500指数和创业板指数。还有7月份中金所上市的中证1000指数期权,5大指数覆盖了两市大、中、小盘和中大盘创业板。

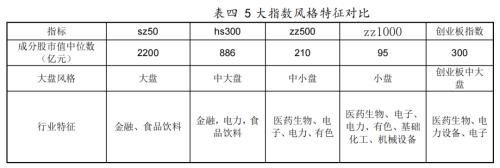

中证500指数成分股市值中位数是210亿元,代表的是沪深两市非银行类中小市值为主的上市公司,个股分布非常分散,行业分布也较为均衡。创业板指数成分股市值中位数是300亿元,代表的创业板的中大盘股,权重最大的医药生物、电力设备、电子,个股宁德时代比重18%,具有明显的新兴行业的特征。

上证50指数成分股市值中位数是2200亿元,代表是银行为主的金融大盘股,风格特征明显;沪深300指数成分股市值中位数886亿元,且覆盖所有50指数成分股,所以沪深300指数代表的是两市中大盘股,行业分布来看,相对50较为均衡能够较好的代表沪深两市综合行情。

中证1000指数期权,其标的中证1000指数成分股市值中位数95亿元,个股非常分散,行业分布和中证500较为类似,权重略倾向于电子、电力设备、基础化工和计算机,总体也是较为均衡。

三、新品种期权带来的新机会

1)创业板ETF期权合成创业板指数期货

目前创业板指数还没有期货的情况下,可以用创业板ETF期权合成创业板指数期货。需要注意的是,合成1张期货代表的价值是创业板ETF(159915.sz)价格*10000(元)。

2)风格更突出,投资更精准

中证500和创业板指数与原有的上证50指数,沪深300指数成分股完全不同,风格也不同。而且相对于上证50指数,沪深300指数来说,中证500指数、创业板指数和中证1000指数波动更大。详见表五。对于趋势性投资者来说,这无疑有了更精准、更优的投资工具选项。

如果投资者不看好金融行业或者日常消费行业的,更看好新能源,电子信息行业,中证500ETF期权和中证1000指数期权无非是更好的选择。如果比较看好医药生物,新能源行业,则可以选择创业板ETF期权。

如果单一品种期权还不能满投资者需求的时候,可以根据各指数行业分布特征和波动率征,加权拟定一个虚拟指数,权重参数可以通过历史数据线性回归模型来估计,这样可以更加精确的得到指数间的配比。再根据指数的配比来确定各品种期权的配比。文中篇幅有限,以后有机会再单独写专题。

3)不同指数之间相对强弱的多空策略

可根据不同指数的PE分位数的高低,来判断该指数估值水平,做多最低估的指数期权,做空最高估的指数期权,对冲掉市场系统性风险(β风险),当然这个也可以用期货来做。结合期权波动率的高低,可以有多种组合方式。

当波动率水平较低时,买低估指数的认购期权+买高估指数的认沽期权,多空两边的delta需要对冲掉。

当波动率水平较高时,卖低估指数的认沽期权+卖高估指数的认购期权,多空两边的delta需要对冲掉。

当波动率水平居中时,买低估指数的认购期权+卖高估指数的认购期权,或者卖低估指数的认沽期权+买高估指数的认沽期权,多空两边的delta需要对冲掉。

4)品种之间波动率套利机会

上证50和沪深300指数历史波动率水平几乎一致;中证500、中证1000指数、创业板指数的波动率依次变大。近5年的5个指数的20日历史波动率(以下简称20HV),详见表五。

近5年5个指数20HV的差值的分位数统计详见表六,不同品种之间的波动率差值统计规律,当两个品种的隐含波动率(IV)差值超过75%分位数或者25%分位数,则可以做波动率价差的统计套利。当然也可以将机会边界定在90%、10%分位数,这个根据风险偏好来定。