商品期权:期货界的超级水稻

关注我的粉丝,只要是被我教会如何玩期权的,基本上都是上瘾,戒不掉。期货是两驱车,那期权就是四驱车。期权这玩意儿比期货的优点多很多,比如说损失有限收益无限、方向做反了也不用追保、价格不涨不跌还能躺着挣钱。

分析价格波动的核心逻辑,分享期货学习的科学方法,今天就跟老铁们聊一聊商品期权(简称:期权)。

1970年代由两个经济学家破解了数学难题,发明了期权,在金融领域大放异彩过后,这两个哥们因为自己超高的算术水平,荣获了诺贝尔经济学奖。

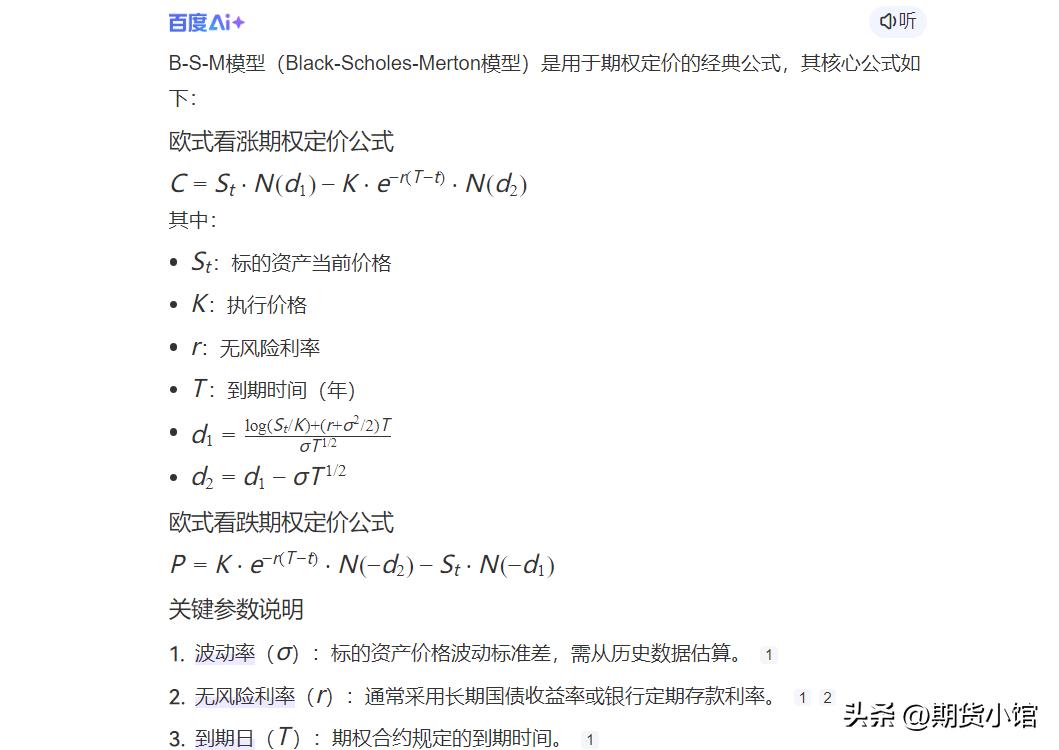

如果你对自己的统计学、微积分、正态分布很自信,您直接看一眼期权公式就全懂了。数学成水平一般老铁的,请记住期货小馆为您准备的口诀:期权就是买卖期货的权利。

我们举个例子。

这个月黄金是800元每克,下个月你还想按800元每克这个价格来买。

按照现货逻辑,等到下个月涨到了900块钱,你就买不到了,因为人家不卖你。

按照期货逻辑,需要立刻在800元价位上做多(提前买入),但是下个月变成700块钱了,那你就亏大发了。

此时期权工具就要展现他魔力了。你交一笔“期权费”给交易所,交易所收了你的钱,就要替你办事。你就有资格、有权利要求交易所:“下个月不论黄金涨多高,都要按800元每克,老老实实的把黄金给您送过来。”

当然了,实际操作中,交易所先把开仓价为800元的黄金期货多单给你,你自己再去交割领实物黄金。也就是口诀里面说的:期权是买卖期货的权利。

这还没完事,黄金价格跌了你同样划算。如果下个月黄金跌到了700元每克。这时交易所会来提醒您:“大兄弟,黄金跌了,你硬要行权,还让我们按800块钱每克卖你也行,我们照做,只要你开心!但是那样你就亏了,因为你可以按照700块钱直接去市场上去买啊,不必权当这个大冤种,您说是不是?”。你想想也是,对交易所说这次黄金,我就不买了。此时交易所也不会难为你,逼你追保或者是硬让你来买。

作为韭菜,你能这么横,因为你使用的是期权工具。价格上涨,你觉得划算,你就行权把黄金领回家。价格下跌,你认为不划算,就不用买。这是你花了期权费买回来的权利,交易所得听命于你。

是不是很奇妙?西方那些个专家在金融衍生品领域里面创造出的花样可多了!

上面这个例子里面蹦出两个新的词汇叫“期权费”和“行权”,这一期我们把“期权费”讲了,“行权”放在后面讲。

“期权费”也叫“权利金”,是你买卖期权支付的唯一成本(特指买方)。以后我们就统称为“权利金”。俗话说有钱能使鬼推磨,你想拥有自由买卖期货的权利,那谁也不会白送给你,只能自己花钱来买。

你要使用期权工具就得把权利金交给交易所,交易所是撮合成交的场所,他收到你的权利金过后,转手划给你的交易对手方。

比如市场有个人愿意下个月把黄金按800元每克卖你,权利金的出价是20元每克。你认为可以接受,你把权利金转给交易所,交易所系统就立即转给这个人。

这个“权利金”有点像做生意中的“押金”,别人收了你的押金,就按合同替你办事。当然了,金融市场上的东西要比现货做买卖花样更多。比如说押金按理可以退,权利金被交易所收走了,就不会退给你,老铁们心想这不吃亏了吗?

别急,上帝给你关了一扇门,一定会给你打开另一扇门。上午这个权利金你是花20元买到手的,下午涨到了100元,你就可以立刻转卖给其他人挣差价。这是期权又一个让人欲罢不能的理由,后面还有更多,这一期讲不完。

看到这里,气氛也被我烘托到这个份上了,很多老铁不禁要问:“我想试一试期权,每次权利金要交多少钱呢?交易所是依据什么理由,每天上下调整权利金的?”

期权毕竟是数学天才发明的,一点数学知识不讲也不行,老铁们再续杯咖啡,鼓励自己把下面的干货看完。

期权的权利金定价是一道数学题。定价公式里面要用到对数、几个已知的常数,但变量只有一个,也是灵魂所在,叫做历史价格波动率简称“历史波动率”。

如果一个商品过去一年价格一动不动或者上下也就是10%这样的小幅波动,那么通过统计学的复杂计算,就把它的历史波动率定为10%(假定),比如说今年的白糖价格波动就很小,高的时候6000,低的时候5500元每吨,折腾了快一年了,连10%都还没有。

如果另外一个商品过去一年价格上蹿下跳,动不动连续来个天地板。比如说今年的上半年的氧化铝,下半年的焦煤,广期所三宝,通过统计学的复杂计算,就把这类商品的历史波动率定为30%或者更高。

按30%的历史波动率带入到期权公式里面算出的权利金就要比10%的历史波动率算出的要大,也就是历史波动率越高对应的权利金越贵。

这个有点像风浪越大鱼贵,台风天气出海,那给船家的费用自然要比风平浪静的时候要多。这么简单粗暴的理解,也没毛病。

每个商品的历史波动率不需要老铁们自己算,交易所已经帮咱们算好了,而且交易所计算参考的数据还不止是过去一年的行情,可能是过去三年也可能是过去十年的历史行情。当然了如果你统计学水平够高,也可以自己算。

全市场参照交易所公布的历史波动率,带入到固定的期权公式里面,得出的期权权利金是相对客观公允的,老铁们就参照着买卖就行了,不必深究公式对不对,是否有破绽,除非你的算术水平超过了上面得奖的那两位数学天才。

我可以以我的火星移民卡想您担保,从数学角度是你是无法破解期权的BUG,但是从其他角度是可以的,不过这需要你对期权有很深的了解之后,我讲了您才能听得懂。

今天就讲到这里啊,目前只是给期权开了一个篇,后面更加精彩。下一期分享如何看期权T型报价表。老铁们觉得哪些需要我着重讲的啊,欢迎在评论区里面留言或者私信我,我认真准备,谢谢大家!