什么是期权波动率?波动率如何影响期权价格?

在传统交易中,判断对了价格的涨跌方向往往就能获利。但在期权交易中,却常常出现一种反直觉的现象:方向看对了,最终却亏损;方向看错了,反而赚钱了。之所以会出现这种情况,主要是“波动率”在作怪。

一、为什么波动率重要

根据主流期权定价模型(如Black-Scholes模型),期权价格主要由标的价格、行权价、到期时间、无风险利率、波动率五大因素决定,其中“波动率”是唯一一个无法直接观测到、需要主观估计的变量,其它几个变量在特定时间点都是客观确定或可从市场直接获取的。

正如“一千个人眼中有一千个哈姆雷特”,不同的投资者会有不同的波动率估值。在其他几个变量确定后,输入定价模型的波动率值不同,得到的期权价格也不同。因此,波动率成为影响期权定价的核心,是做期权交易不可忽视的存在。

二、什么是波动率

波动率指的是标的资产价格的波动程度,主要有两种类型:历史波动率(HV)和隐含波动率(IV)。二者在交易中至关重要,尤其是隐含波动率。

历史波动率(HV):基于标的资产过去价格数据计算得出的波动率,反映标的资产过去一段时间的实际波动,是“已发生的波动”。

隐含波动率(IV):根据期权价格运用定价模型反推出来的波动率。期权价格是所有市场参与者对未来波动率达成的共识。因此,隐含波动率可以看作是市场对未来波动率的预测,是影响期权价格的灵魂因素。

三、波动率如何影响期权价格?

波动率变化对期权价格的影响通常用希腊字母“Vega”刻画,即波动率每变化 一个单位,期权价格相应产生的变化。

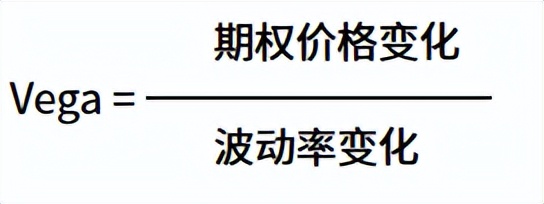

不管是看涨期权还是看跌期权,Vega都为正值。即波动率上升,期权价格上涨;波动率下降,期权价格下跌。

对于买方,Vega为正;对于卖方,Vega为负。所以,买方在波动率上升中受益,在波动率下降中受损;卖方反之。

这就是为什么会出现“看对方向却亏钱,看错方向反而赚钱”的原因。比如,买方如果遇到波动率下降,且下降带来的损失超过了方向看对带来的收益,就可能会导致最终亏损。

四、波动率怎么用?

实际中,可以通过隐含波动率高低来判断期权价格是高估还是低估,进而决定交易策略。

1、IV处于高位:表明市场预期未来价格波动剧烈,期权价格普遍比较高。此时买入期权不划算,即便方向看对,也可能因IV下降而亏钱。

所以,此时适合卖出期权,从IV回落中获利。但是如果波动远超预期,卖方将会面临较大风险,需要注意。

2、IV处于低位: 表明市场对未来波动预期悲观,期权价格普遍较便宜。此时卖出期权不划算,因为承担的风险大、收益小。而买入期权 “成本低”,若后续波动放大IV 回升,会从中获利。所以,此时适合买入期权,但需要注意时间价值损耗。

买方盈利不仅需要“波动足够大”,还需要“波动在预期时间内发生”。如果波动发生太晚,即便 IV 上升,也可能抵不过时间损耗而亏损。

总结一下:波动率处于高位预期会下降时,适合做空波动率,即卖出期权;波动率处于低位预期会上升时,适合做多波动率,即买入期权。

五、怎么看IV是高还是低?

1、与历史波动率(HV)比较:如果IV显著高于HV,通常认为IV处于高位。说明市场对标的资产未来波动预期偏高,期权价格可能被高估;反之,则认为IV处于低位,期权价格可能被低估。

短线或高频交易者倾向于使用短期历史波动率,如5日、30日的历史波动率。中长线交易者通常用长期历史波动率,如60日以上的历史波动率。

2、看IV历史百分位,也就是在历史上算高还是低:如果IV 处于历史 80% 分位以上,一般认为偏高;如果IV 处于历史 20% 分位以下,一般认为偏低。

有些交易软件或数据平台会提供HV、 IV 历史百分位,比如同花顺iFinD。