科创板开市满月了!24只个股股价翻倍,8只百元股诞生

科创板开市交易“满月”了!

7月22日,首批25家企业在科创板挂牌交易,开启了中国资本市场的新篇章。时至今日,科创板平稳交易已经“满月,共有28家企业登陆科创板,上市后累计涨幅在70%以上。总体来看,科创板活跃度较高,且并未出现开市前大家担心的无序暴涨、盲目炒作等现象。

澎湃新闻记者总结出科创板开市“满月”的五大焦点,包括诞生了8只百元股,24股上市后实现股价翻倍,日均成交额突破10亿元,换手率日趋走低,融资融券规模均衡。

上海证券交易所副总经理阙波曾在科创板开市10天后点评科创板股票交易情况,称科创板市场活跃度高,博弈相对充分,换手率呈现“首日较高、逐日下降”的态势,交易机制运转正常。具体来看,开市首周无涨跌幅限制期间,呈现宽幅波动走势,实行20%涨跌幅限制以后,市场交易热情较高,但整体运行相对平稳。

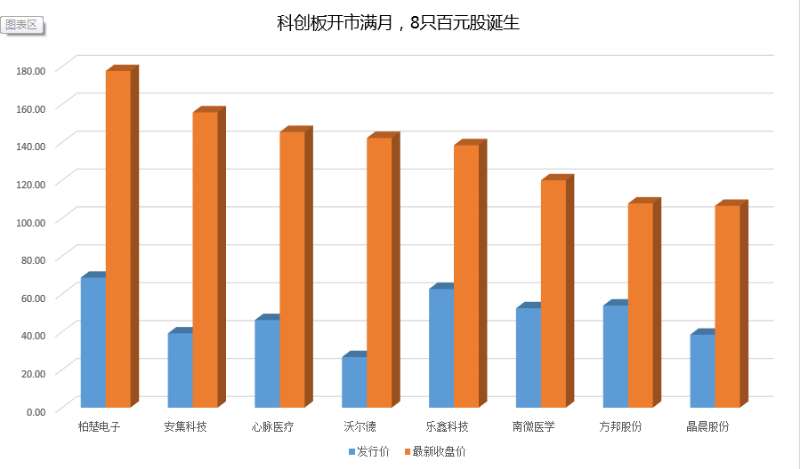

满月回顾焦点一:8只百元股诞生

从发行价来看,中国通号是唯一一家以个位数价格上市的企业,发行价为5.85元,其余27只科创板股票的发行价在15.00至68.58元之间,科创板企业的发行价均值为30.63元。

截至8月21日收盘,在28家科创板企业中,已经出现了8只股价超过100元的股票。其中,股价最高的是柏楚电子177.62元,安集科技以155.80元的股价位居第二,心脉医疗目前股价为145.45元,沃尔德目前股价为142.30元,乐鑫科技目前股价为138.50元,南微医学目前股价为119.99元,方邦股份目前股价为107.75元,晶晨股份目前股价为106.50元。

百元股

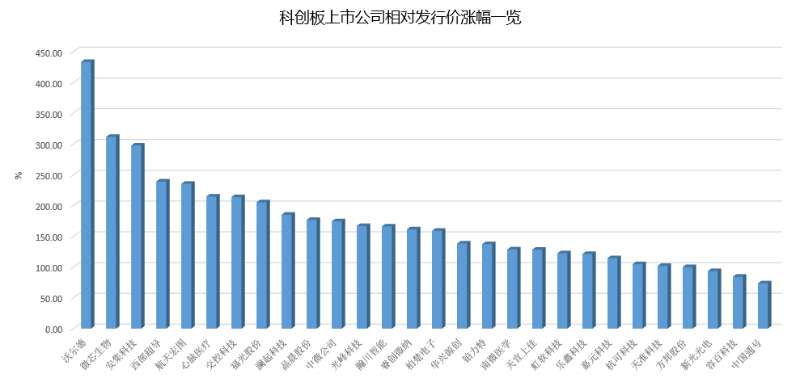

满月回顾焦点二:24只个股上市后股价翻倍

回顾7月22日科创板开市首日时,25只股票集体受到热捧,安集科技一度涨幅超过500%。之后,投资者对于科创板的交易趋于理性,涨跌鲜有异动。

从上市后的累计表现来看,相比发行价涨幅最高的是沃尔德,高达433.36%。微芯生物累计上涨311.60%,位列涨幅榜第二位。

有6只个股的累计涨幅超过200%,分别是安集科技、西部超导、航天宏图、心脉医疗、交控科技、福光股份。

总计有24只个股的累计涨幅超过100%,即股价在上市后实现翻倍,未能翻倍的4股中,中国通号的累计涨幅最低,但也达到了73.50%。

需要指出的是,与其他板块不同,科创板在制度设计上没有上市首日涨幅限制之说,且上市前5个交易日不设涨跌幅,第6个交易日起涨跌幅限制为20%,在收益有望放大的同时,风险也相应增加。

相对发行价涨幅

满月回顾焦点三:市场日趋理性,换手率不断走低

科创板开市一个月以来,首日交易火爆,此后趋于冷静,这一变化在换手率上得以充分体现。

7月22日,25只首批挂牌股票的平均换手率高达77.78%,而到了8月21日,科创板股票的日均换手率已经降至31.74%。

其中,日均换手率最高的是沃尔德,达到50.76%。该股在7月29日和8月1日两度封住涨停。沃尔德曾在8月2日晚间发布股票交易异常波动公告,称公司股票连续三个交易日内收盘价格涨幅偏离值累计达到30%,并提醒投资者审慎投资。

此外,福光股份的日均换手率为43.14%,铂力特为41.89%,都是交投较为活跃的科创板个股。

日均换手率排在末三位的分别是微芯生物,为16.34%,晶晨股份为13.70%,柏楚电子为11.72%。

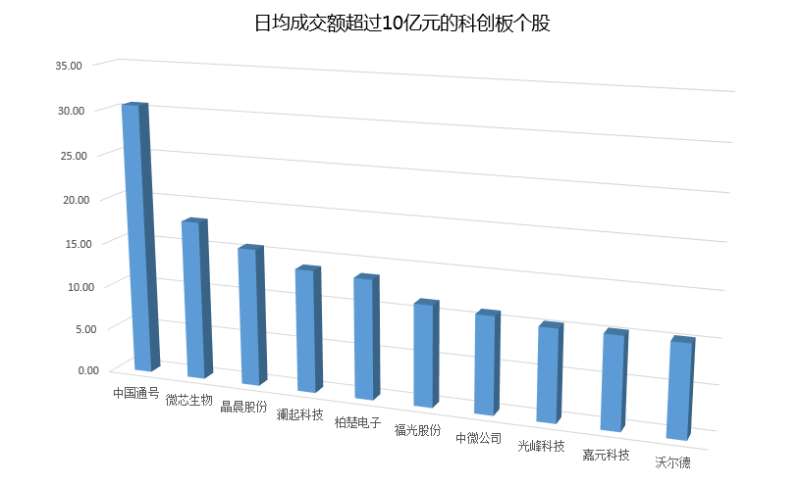

满月回顾焦点四:日均成交额突破10亿元

从成交额的情况来看,28只科创板股票上市以来的日均成交额平均达到10.21亿元。

其中,吸纳资金最多的是中国通号,日均成交额达到30.59亿元。此外,日均成交额在10亿元以上的个股有9只,包括晶晨股份、澜起科技、福光股份、柏楚电子等。

日均成交额最少的是铂力特,为6.27亿元。

日均成交额

满月回顾焦点五:融资融券规模均衡

Wind数据显示,截至8月20日收盘,28只科创板股票的融资融券余额总计60.37亿元,其中,融资余额总计33.00亿元,融券余额总计27.37亿元。

其中,两融余额规模最大的是中国通号,达到110.53亿元,交控科技至今尚无融券余额,其余科创板股票的两融余额总规模都在1亿元以上。

值得一提的是,澎湃新闻记者计算后发现,28只科创板股票的融资余额与融券余额的比例平均数为1.38,其中,16只个股的融资余额高于融券余额,其余12只个股则是融券规模大于融资规模。

而如果看A股市场整体的数据,会发现融资余额的规模远远大于融券余额,两者甚至不在一个数量级。相比之下,科创板股票的两融多空力量就显得要均衡许多。

这一重大改变的背后,是科创板融券机制的优化。

根据《上海证券交易所科创板股票交易特别规定》,科创板股票自上市首日起可作为融资融券标的。此外,在券商借券环节,现行规定指出,公募基金可以把券借给券商,战略投资者在承诺的持有期限内可以将配售获得的股票借出来,借券可以实现实时成交,且成本也有所降低。

两融比例