每经记者 王海慜 每经编辑 吴永久

近年来,不少投资者发现,身边通过老虎证券这样的跨境互联网券商投资港股、美股的朋友开始多起来了。

随着用户数和营业收入快速增长,老虎证券、富途证券2020年以来也一度成为市场热捧的明星。

然而,《每日经济新闻(博客,微博)》记者通过中国证监会网站查询,以及拨通证监会12386服务热线求证,并没有查到老虎证券的相关备案信息。

央行金融稳定局局长孙天琦2021年10月下旬在一次演讲中表示:“跨境互联网券商属在我境内无照驾驶,属非法金融活动。”

由于监管层不断施压,此前在境内展业一直游走在“灰色地带”的老虎证券们终于无法再“文过饰非”,其股价在监管压力下频频遭遇重挫。截至10月29日收盘,老虎证券股价已较6月末跌去77%,4个月内市值蒸发34亿美元。

最近,记者通过一番深入调查发现,目前老虎证券除了缺乏在境内经营证券业务的合法牌照外,投资者如果借道老虎证券“出海”投资境外股市,可能会遭遇一些之前不曾预料的暗礁。比如,投资者在老虎证券入金并非“银证转账”,老虎证券客服人员向记者坦言:“老虎这边入金和出金的银行可能不是同一家,比如说你入金的银行是在新加坡,而出金的银行有可能是在美国。”

记者注意到,日前,有不少投资者通过一些主流网络社区反映想把其老虎证券账户上的资金汇回境内,却遭遇境内银行拒绝。而老虎证券对此并没有给出相应的解决方案。此外,对于跨境互联网券商被禁止在国内展业,这些券商账户内资金的去向问题,有投资者在一些主流投资者社区上发帖表达了担忧。从老虎证券披露的《客户服务协议》来看,投资者如果将来对老虎证券有任何投诉,应与注册地远在南半球的TBNZ联系。让不少境内投资者感到颇为疑虑的是,这些纠纷是否还能受中国境内法律保护呢?

在境内面临牌照“裸奔”尴尬

公开信息显示,跨境互联网券商老虎证券成立于2014年,于2019年3月在纳斯达克挂牌上市。公司在2014~2018年获得了小米、真格基金、险峰长青、景林投资等知名投资机构的投资,其中盈透证券的战略入股对公司的意义较大。盈透证券作为美国最大的互联网券商,于2017年战略投资老虎证券,截至2021年3月31日持股7.07%,在老虎证券创立初期使用了盈透证券的全披露账户,达到了快速获客的目的,目前双方在一些领域仍然进行着深度合作。

当前,老虎证券以经纪与两融业务为核心,主要面向普通投资者及机构投资者,提供美股、港股、英股、A股(沪港通/深港通)等全球主要市场的股票交易服务。

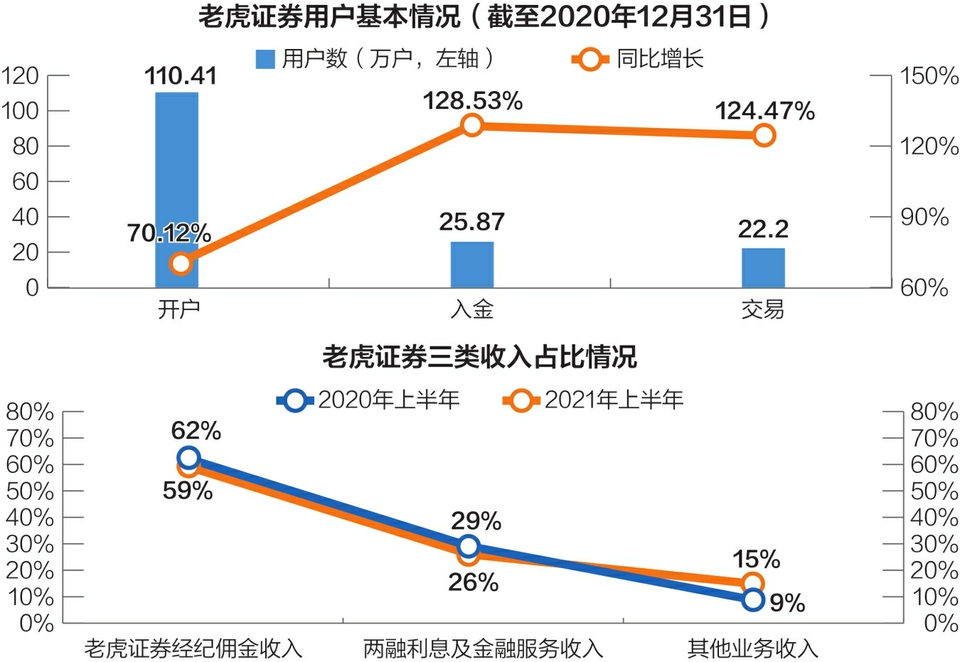

公开信息显示,近年来老虎证券的开户用户数、入金用户数、交易用户数等指标均实现了快速增长。截至2020年12月31日,公司拥有开户用户数110.41万,入金客户数25.87万,交易用户数22.2万,同比分别增长70.12%、128.53%、124.47%。截至2021年上半年,老虎证券拥有账户用户数164.9万,为2020年同期的2倍;入金用户数52.91万,其中二季度单季新增入金用户数15.3万,环比增长30.4%,且超六成来自海外。得益于入金用户数快速放量,近年来,老虎证券的营业收入呈快速增长势头。据老虎证券发布的2021年中报,2021年上半年公司实现营业总收入同比大幅增长166.1%至1.42亿美元。具体而言,在业务模式上,目前公司业务以经纪佣金收入为主。2021年上半年,老虎证券经纪佣金收入、两融利息及金融服务收入、其他业务收入分别占总营收的59%、26%、15%(2020年同期为62%、29%、9%)。

值得注意的是,尽管老虎证券方面声称,目前公司80%以上的增量入金客户来自海外,不过东吴证券(601555,股吧)非银团队2021年7月发布的研报显示,老虎证券现在主要的投资者来自中国内地,目前其存量客户中约有90%的入金客户比例来自内地。

我国《证券法》第一百一十八条规定:未经国务院证券监督管理机构批准,任何单位和个人不得以证券公司名义开展证券业务活动。而该证券业务就包括经纪业务。另外,《证券公司监督管理条例》第九十五条也规定:境外证券经营机构在境内经营证券业务或者设立代表机构,应当经国务院证券监督管理机构批准。具体办法由国务院证券监督管理机构制定,报国务院批准。

然而,《每日经济新闻》记者在中国证监会网站披露的公开信息中并未查询到老虎证券的相关信息。最近,记者拨通了中国证监会12386服务热线进一步确认老虎证券的相关信息,其一位工作人员经查询后向记者表示:“经再三查询后,没有查到老虎证券的相关备案信息,老虎证券不属于证监会依法核准设立的机构,所以建议谨慎投资、防范风险。”该工作人员进一步表示:“相关证券公司在境内招揽客户参与港股、美股交易,也是需要在证监会备案的,但我这边也没有查到老虎证券的相关备案信息。”

记者发现,在尚未获得证监会备案的背景下,目前老虎证券仍然通过老虎证券APP、微信公众号等渠道,在境内市场公开招揽投资者参与境外交易。

对于老虎证券未经证监会许可、备案,却在境内招揽客户的行为,有律师表示:“老虎证券在境内展业属于非法经营证券业务,严重的话还可能涉嫌非法经营罪。”

实际上,早在2016年7月26日,曾有投资者就是否可以参与“老虎证券”等网站和移动客户端提供的美股、港股等境外证券买卖服务这一问题,向中国证监会提问。证监会方面给出的答复为:“我国《证券法》规定,未经国务院证券监督管理机构批准,任何单位和个人不得经营证券业务。我国《证券公司监督管理条例》规定,境外证券经营机构在境内经营证券业务,应当经国务院证券监督管理机构批准。”证监会进一步指出:“目前除合格境内机构投资者(QDII)、‘沪港通’机制外,我会未批准任何境内外机构开展为境内投资者参与境外证券交易提供服务的业务。境内投资者通过境内互联网公司的平台网站或移动客户端参与境外证券市场交易,由于没有相应的法律保障,且证券投资账户及资金均在境外,一旦发生纠纷,投资者权益将无法得到有效保护。请勿参与此类投资,以免遭受损失。”

值得一提的是,记者注意到,尽管老虎证券尚缺乏境内的证券业务相关牌照,不属于证监会依法核准设立的机构,不过在老虎证券的APP上,公司仍将自己标榜为“值得信赖的券商”。

一季度完成香港牌照申请

《每日经济新闻》记者从老虎证券APP查询到,目前老虎证券的监管信息覆盖了美国、新西兰、澳大利亚、新加坡4个国家,但没有客户来源最多的中国。

据了解,目前老虎证券在美国持有经纪牌照、投行牌照、注册投资顾问牌照、自清算牌照、期货牌照、投研牌照、证券自营交易牌照、美国政府证券经纪商牌照、销售公司债券经纪商牌照、15-6牌照(协助外国经纪商分发其研究报告给美国机构客户和执行外国证券交易)等,基本实现了全牌照经营。

相比美股市场,目前,港股市场是最受内地投资者青睐的境外投资市场。外管局数据显示,截至2020年上半年,我国境外股本证券投资规模达4106亿美元,其中中国香港地区和美国分别占总投资规模的49%和23%(合计73%)。

不过,在2021年10月前,老虎证券在中国香港仅有信托和公司服务、保险经纪2块牌照。其中信托和公司服务牌照为老虎证券通过收购Kastle获得,用于支撑ESOP服务,保险经纪牌照为公司通过收购持牌保险公司Tung Chi获得。

而港股市场证券业务牌照的缺失也让老虎证券此前在香港的诸多业务受制于合作方盈透证券。例如,由于此前老虎证券在香港未取得清算牌照,仍需第三方经纪商盈透证券代为完成交易结算并向其支付相关费用及分成。在老虎证券获得清算牌照之前,客户资金均需存托于清算机构的账户内,且无法独自开展融资融券业务,此时老虎证券的两融业务只能收取为盈透证券提供客户流量的金融服务费。

换句话说,老虎证券此前在香港的业务相当于为盈透证券做代理,其底层来自盈透证券。然而盈透证券目前也未被获许在境内展业。

另外,由于之前老虎证券的自清算比例较低,公司无法真正掌握客户资金,导致只能“为他人做嫁衣”。东吴证券非银团队研报显示,老虎证券在2019年7月获得自清算牌照之前,融资融券业务所有的收入皆来自金融服务收入,老虎证券这部分收入的模式,本质上是以经销商的身份来赚取融资服务费,2020年老虎证券全披露账户金融服务费率仅为0.47%,与“流量介绍费”相比,由老虎证券自行完成交易执行与融资融券的综合账户平均费率则达到9%。

就牌照与公司拓展业务之间的关系来说,东吴证券非银团队坦言,公司的境外拓展与获取境外牌照的时间息息相关,一方面牌照获取失败可能会延后公司的境外布局计划,另一方面牌照申请不及时可能会导致公司无法抢占市场的先发优势,进而导致业务布局扩张不及预期。

据了解,老虎证券曾在2021年一季度完成香港牌照的申请。10月26日盘前,老虎证券发布公告称,公司收购一家香港券商(海悦证券)已获香港证监会(SFC)批准。该券商持有香港第1、2类牌照,此次收购正式完成后,老虎证券可进入香港市场为当地客户提供证券经纪、期货经纪等服务。

不过即便如此,老虎证券目前在香港证券市场所拥有的2块牌照仍然远少于同行富途证券所拥有的7块。

投资者资金回境遭遇麻烦

最近,《每日经济新闻》记者查阅老虎证券APP上发布的多份声明文件均发现了“TBNZ”“新西兰金融市场管理局”等在境内投资者看来较为陌生的词汇。

据老虎证券披露,就客户资金和资产服务的义务而言,TBNZ受新西兰金融市场管理局(FMA)监管。就反洗钱和反恐融资而言,TBNZ是新西兰金融市场管理局(FMA)监管的报告实体。

老虎证券相关客服人员最近向记者介绍,TBNZ中的“NZ”是新西兰的意思,TBNZ代表着公司的牌照信息,也就是说,投资者在老虎证券开户,相当于是开在公司新西兰的牌照之下。

老虎证券在APP上披露的信息显示,TBNZ是一家在新西兰注册的金融服务提供商,公司性质是有限责任公司。

记者在交流中表达了在老虎证券入金的资金安全性问题,公司客服人员向记者声称:“大可放心。”“根据新西兰证券交易所规定,老虎证券有专门的客户资金账户。客户资金受新西兰金融市场管理局和新西兰证券交易所的监管和保护。”

然而,从老虎证券披露的相关声明中,记者发现,投资者如果把资金存入老虎证券账户,这些资金并非直接进入了老虎证券的账户,而是可能会被转入到另一家第三方机构的账户中。比如,老虎证券的《客户服务协议》中表示:“开户程序完成后,客户将被告知向TBNZ客户资金账户存入资金的方法。客户可以在存入资金阶段选择可用的TBNZ客户资金账户进行存款。此后,TBNZ可以根据财务、经纪和资本监管方面的要求,作出将这些资金存放在何处的财务决定。”“基于客户交易美国证券之目的,除了受客户另外指令的情况,客户托管在TBNZ的资产将由TBNZ委托其清算合作方美国盈透证券代为妥善保管在专门的托管银行账户内,并代表美国客户的专属利益。”此外,《老虎证券披露声明》中也有这么一段话:就美国证券交易而言,客户在TBNZ的资金可由TBNZ的交易执行对手方Interactive Brokers (“IB”盈透证券)在美国的特别储备银行账户中为客户的专属利益而持有和保护。IB是受美国证券交易委员会(SEC)监管的注册经纪商,受美国商品期货交易委员会(CFTC)监管的期货佣金商。代表客户存入IB的资金受美国1934年《证券交易法》A部分(Subpart A)的保护,并受美国证券交易委员会规则下的客户保护规定的约束。另外,在《客户服务协议》中还有这么一段特别声明值得关注:“本人确认,一经签署此客户协议书,视为本人已知悉并认可TBNZ存管客户资金,并表明本人同意授权TBNZ将委托其清算方美国盈透证券或者其他TBNZ授权的券商或者同等金融机构作为本人用于交易国际证券资金的托管方(如适用)。”

记者还发现,在《老虎证券披露声明》中有这么一句表述,读来令人感到颇为诧异,即“可能会存在客户存款时选择的TBNZ客户资金账户与取款所使用TBNZ客户资金账户不一致的情况。”对此,有老虎证券客服人员向记者坦言:“老虎这边入金和出金的银行可能不是同一家,比如说你入金的银行是在新加坡,而出金的银行有可能是在美国。”她进一步表示,老虎证券的出金入金与内地的银证转账有本质区别:“你在老虎证券开立综合账户时,除非使用了香港的工银亚洲银行卡或者香港民生银行(600016,股吧)的银行卡,才可以与老虎证券的综合账户进行银证转账绑定,除此之外,你使用的其他任何一家银行的银行卡都无法与老虎证券进行银证转账绑定。而通过其他银行卡入金,简单地说就是一种汇款的方式。”

对此,有市场人士认为,对投资者而言,这种跨境汇款的方式存在资金被挪用的风险,一旦出事,投资者或将损失惨重。

此外,记者注意到,最近有不少投资者通过一些主流网络社区反映想把其老虎证券账户上的资金汇回境内,却遭遇境内银行拒绝。而对此老虎证券并没有给出相应的解决方案。

境内法律保护存不确定性

事实上,关于老虎证券在境内展业的合法性问题,近年来已受到了一些机构的关注。

2019年,美国做空机构Geoinvesting曾发布了一则对老虎证券的做空报告。报告认为,老虎证券并未持有在中国境内经营股票经纪业务的正规牌照,招股书也提到可能会面临证监会的牌照要求,且已受到证监会的调查。老虎证券在2016年9月收到证监会的整改通知,但至今仍未取得相关牌照,平台可能随时关闭。

而就在最近半个月左右,老虎证券等跨境互联网券商的合规性问题又接二连三地被推到聚光灯下。例如,10月15日有媒体报道称,从接近监管部门的人士处了解到,按照所有金融活动均应全面纳入监管的要求,证监会等部门正完善监管规则,规范富途、老虎证券等跨境互联网券商的境内金融活动。