怎样才能吃透基金分红这项业务呢?本篇文章里,作者尝试从分红原则、分红定义、分红对象、分红流程、分红方式、分红计算公式及发放等方面,对基金分红进行了全面拆解,一起来看看吧。

开始之前先说点题外话:不是教大家去买基金。若为了体验下产品,建议适当拿出少部分资金投资下谓尝不可,不至于影响生活质量。

言归主题:既然写了股票分红(需学习请移步至:干货!拆解股票分红的神秘面纱),那今天就写写与基金分红的文章,和大家一起交流、一起学习。

要吃透基金分红这项业务可从:分红原则、分红定义、分红对象、分红流程、分红方式、分红计算公式及发放、分红接口、交税及会计科目、分红估值、分红在财务报表上是怎么体现、与基金拆分区别、分红影响等方面入手。让我们一点一点的切入,一块一块的展开,从入门逐渐到精通之旅吧。

一、基金分红原则

基金盈利后,会按照投资者持有的份额比例将分红以现金或再投资的方式发放给投资者。基金分红是根据投资者持有的基金份额比例进行分配的,持有更多份额的投资者将获得更多的分红。

一般来说,基金分红需要满足以下原则:

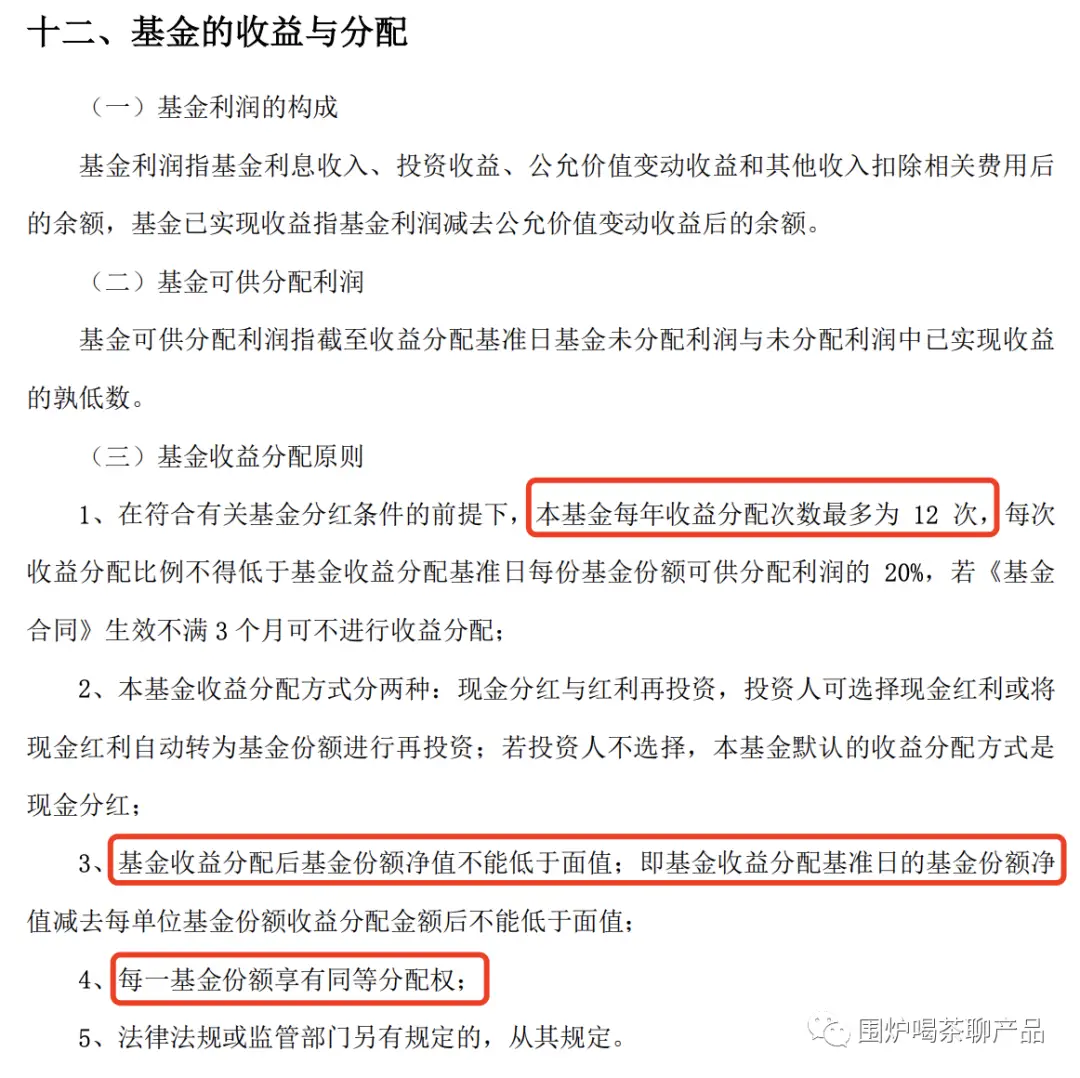

1)基金当期收益先弥补上期亏损后,方可进行当期收益分配;

2)基金收益分配后每份基金份额的净值不能低于面值;

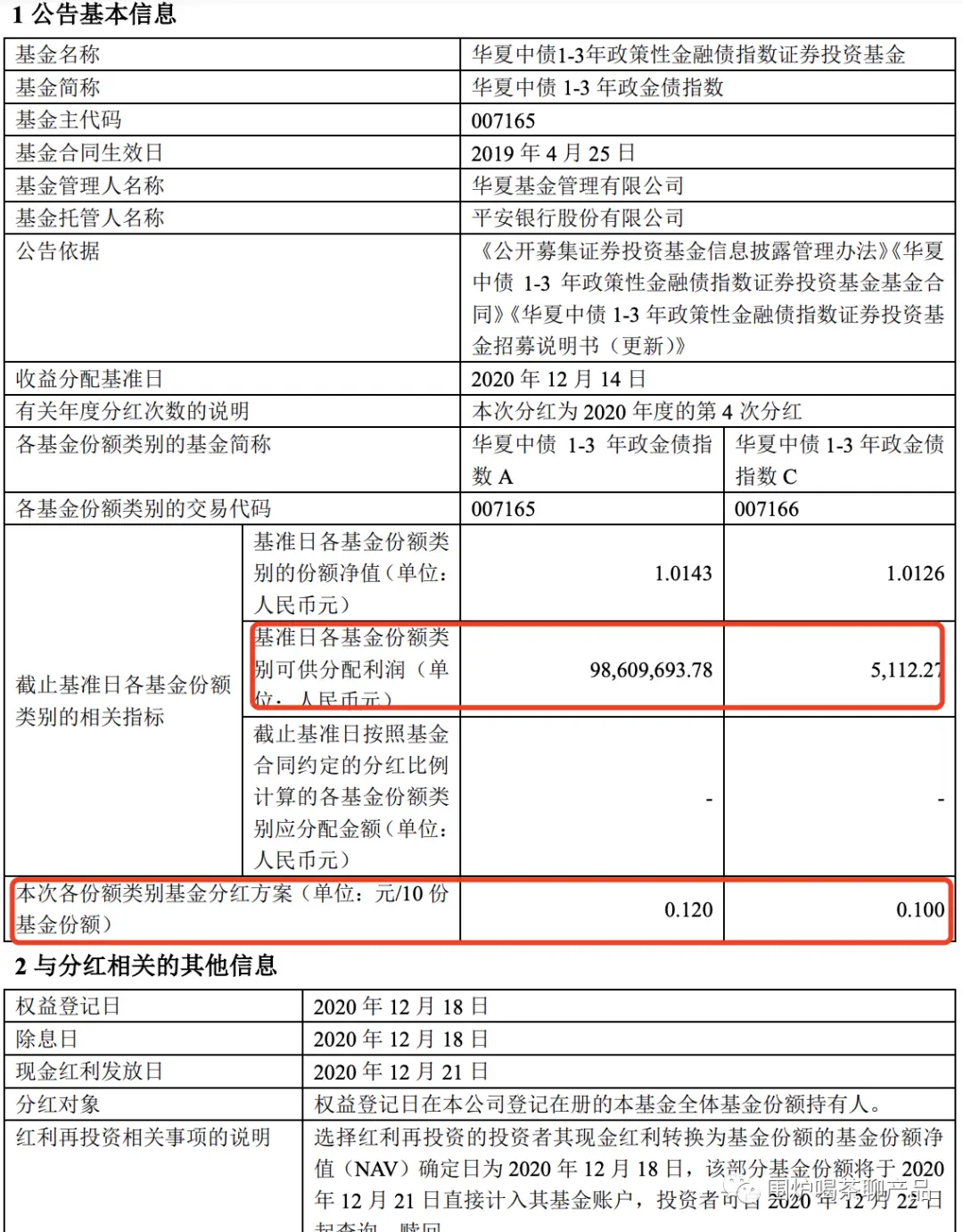

3)如果基金当期出现亏损,则不进行收益分配。有的基金在招募说明书中对基金收益的分派事先作了约定,如一年中最少、最多的分派次数,或当可分配收益达到一定标准就进行分红等,如下图。

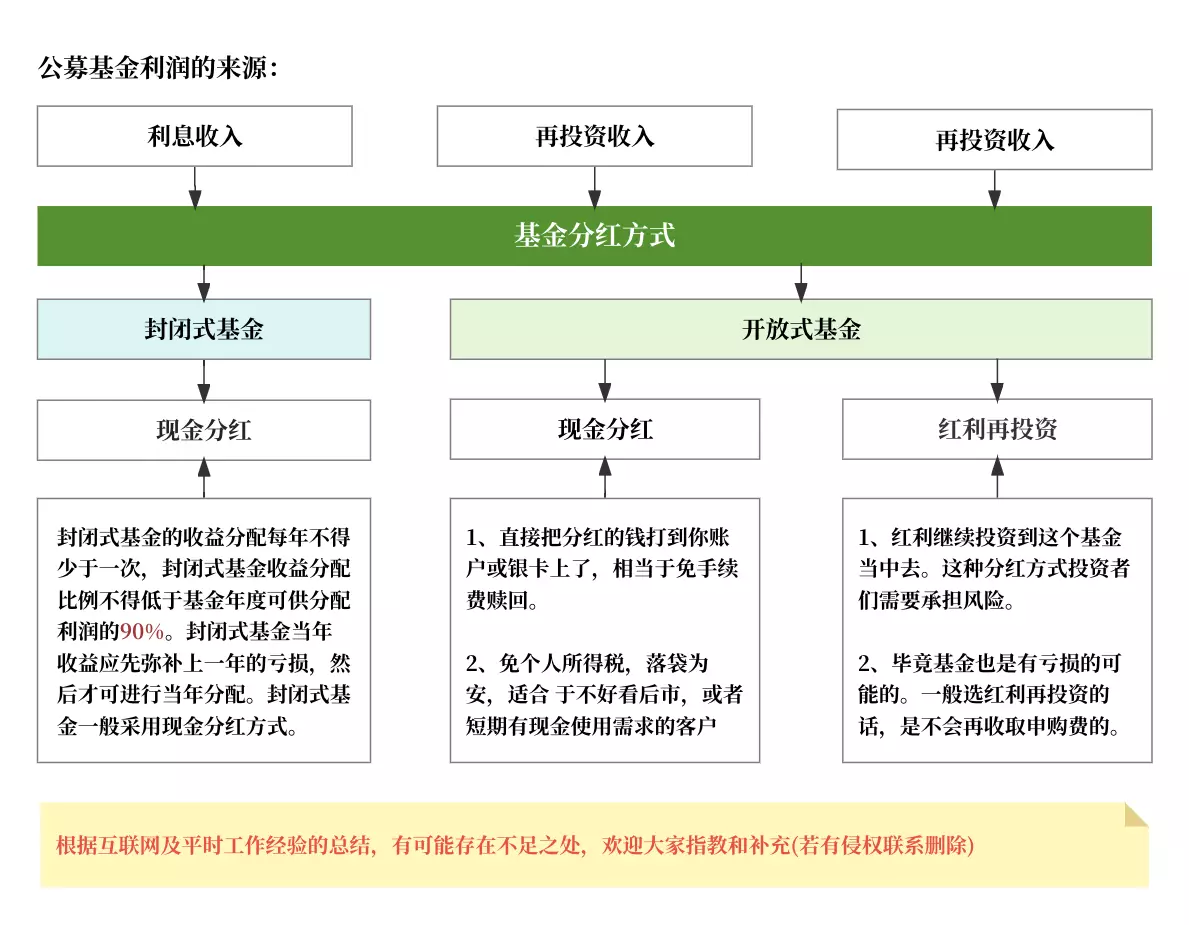

对封闭式基金和开放式基金收益分配约定如下:封闭式基金的收益分配,每年不得少于一次,封闭式基金年度收益分配比例不得低于基金年度可供分配利润的百分之九十;开放式基金的收益分配,由基金合同约定。

二、基金分红定义

1)官方基金分红:基金将收益的一部分以现金方式派发给基金投资人,这部分收益原来就是基金单位净值的一部分。人们平常所说的基金主要是指证券投资基金。

2)通俗基金分红:基金将收益的一部分提前派发给投资人,这部分收益本身就是投资人基金资产的一部分,并不是额外的收益分配,只是通过降低基金净值的方式,把一部分资产以现金形式返还给投资者。

三、基金分红对象

1)基金份额持有者:可能是个人投资者、机构投资者、内部投资者(基金管理人)等。一般都可以在三方基金销售网站都可查询到持有基金比例,个人比较倾向内部投资者参与的基金。

如下图是天天基金网截图:

2)另外有个较重要指标:基金十大份额持有者,就是投资该基金金额最多的十个人或者机构。个人在购买基金时会重点看下基金前十大份额持有者的情况,是个人投资者持有份额多?还是机构持有份额多?然后分别进行搜索,看看有没有相关信息。

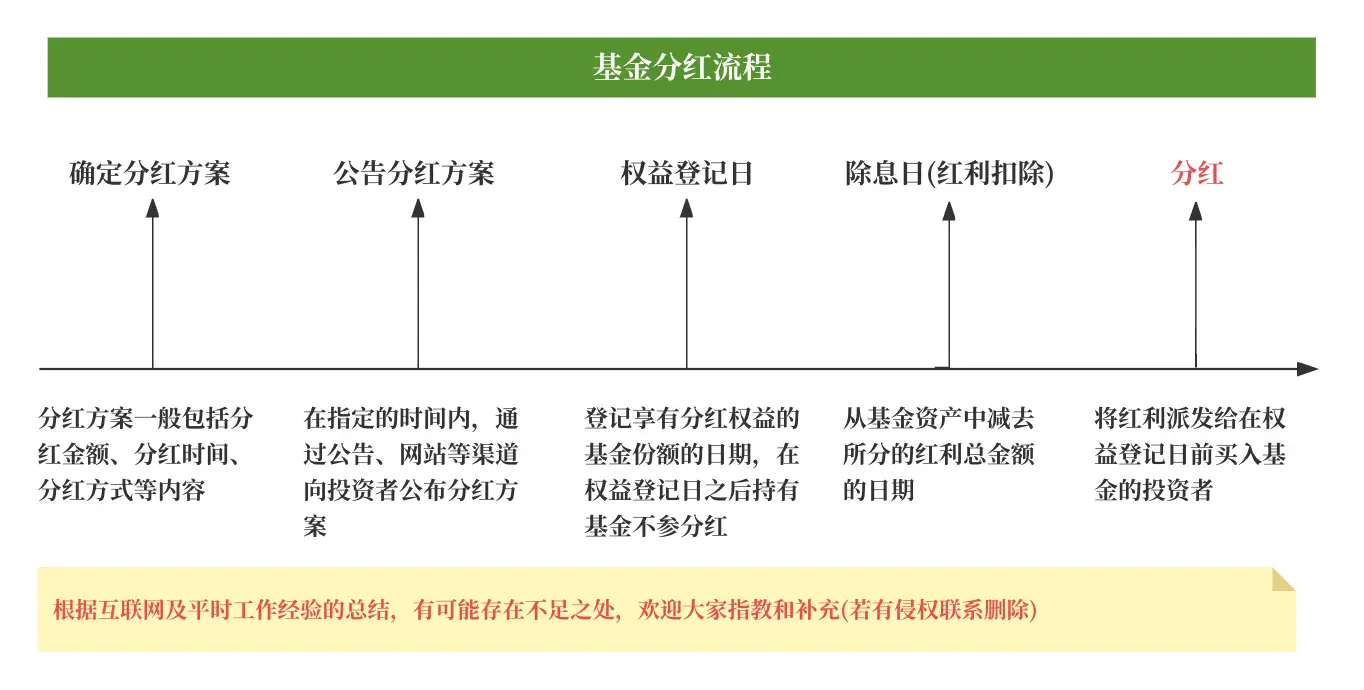

四、基金分红流程

1)一般这些流程节点都可以在三方基金网站上面查询到,如下图(天天基金网上某基金的历年分红情况):

2)有四个时间节点需注意下:收益分配基准日、权益登记日、除息日、分红发放日。

① 收益分配基准日:根据这个日期的可供分配利润以及基于合规合同的情况下确定的收益分配比例就可以得出这次的分红总数。

② 权益登记日:基金公司进行分红时,需要定出一天,用来决定投资者持有的份额能否参与本次分红。这一天登记在册的基金份额都可以参加分红。一般把权益登记日记为R日,注:权益登记日前一工作日有效申购的基金份额享有红利分配权,有效赎回的基金份额不享有红利分配权。

③ 除息日:在基金资产中减去分红款的日子。由于基金份额净值按照分红比例进行除息,在不考虑市场本身涨跌的情况下,份额净值一般有所减少。场外基金的权益登记日与除息日多为同一日,即为R日;场内基金份额的除息日一般比权益登记日晚一日,多为R+1日。

④ 分红发放日:选择”现金分红“的分红方式,分红款将在现金红利发放日进行划出。如果是选择“红利再投资”的分红方式,分红款转换的份额将于红利发放日当日直接计入其基金账户,次日可以查询。一般是R日进行除息,R+1将份额进入基金账户,R+2日可进行查询。

小结:透过现象看本质:基金分红≠额外红利,基金分红就是把净值变成钱给你,然后除权,举例:花4块钱买了4个鸡蛋,2块钱卖掉2个鸡蛋,等于现在手上有2个鸡蛋+2块钱,自己判断是赔还是赚。

五、基金分红方式

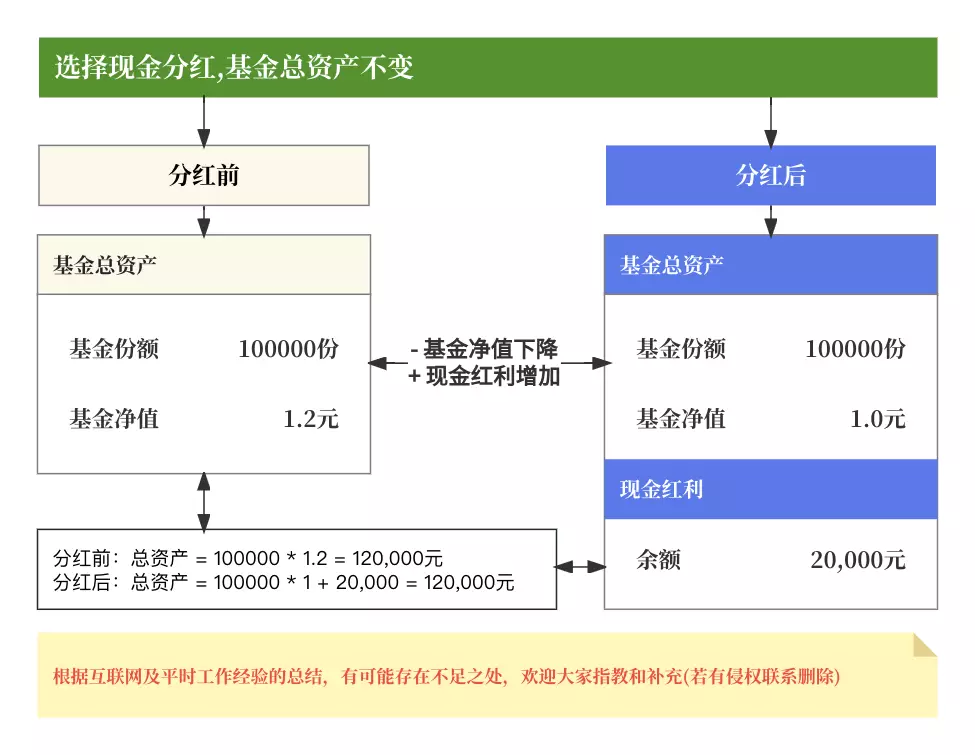

举栗子:隔壁老王 – 持有某基金100000份额基金,单位净值是1.2元,隔壁老王的总资产=100000 X 1.2 =120,000元。现该基金每单位份额分红0.2元。

选择现金分红:隔壁老王可获得20,000元=100000X0.2 = 20,000现金,但基金净值变成了1元,隔壁老王依然持有100000份基金份额,一共100000元基金资产,隔壁老王的总资产 = 100,000+ 20,000= 120,000元。

同理:选择红利再投资:投资者的基金总资产不会变的,不再列举。这里引出一个问题:“分红前进场和分红后进场各有什么利弊?”,请大家思考下。

小结:透过现象看本质:基金分红≠额外红利,基金分红就是把净值变成钱给你,然后除权,举例:花4块钱买了4个鸡蛋,2块钱卖掉2个鸡蛋,等于现在手上有2个鸡蛋+2块钱,自己判断是赔还是赚。

六、基金分红计算公式及发放

1)分红金额计算公式 = 投资者持有基金份额 × 基金管理公司拨出的分红比例。

2)分红发放会在除息后将红利派发给在权益登记日前买入基金的投资者账户或银行卡里,详情请见基金分红流程 – ④ 。

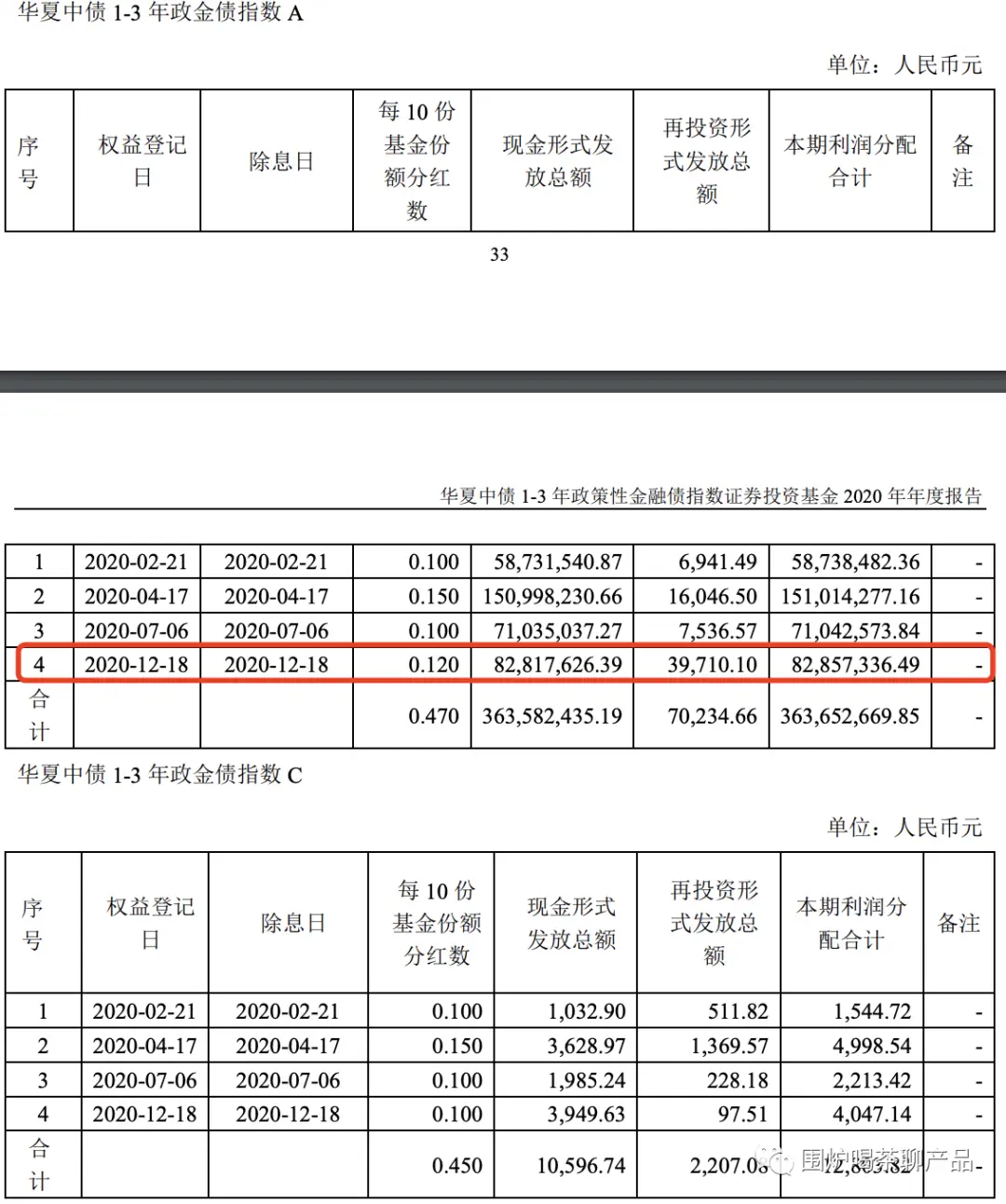

3)分红频率相对较高,一般是每季度或每月进行一次。基金公司会根据基金的盈利情况和分红政策,定期向投资者发放分红。基金分红的频率较高是基金的投资组合通常包含多种资产,每个资产的收益情况不同,因此基金的盈利情况也会有所波动。如下图某基金分红送配详情,可得知分红频率。这里引出一个问题:“频繁分红的基金好吗?”,请大家思考下。

七、基金分红接口及代码

八、基金分红交税及会计科目 1.基金分红无需交税

基金从股票及企业债券收入中获得的股息、红利收入,由上市公司和发行债券的企业在向基金派息股息、红利、利息时已代缴20%的个人所得税,基金向个人投资者分配股息、红利、利息时,不再代扣代缴个人所得税。所以基金分红,采用现金分红方式免税,采用红利再投资免手续费,两者都无需缴纳任何其他的费用。

2. 基金分红对应会计科目

基金在分红基准日针对损益类科目有不同的会计处理,有的基金将损益类科目已实现部分全部结转,有的基金则不做结转,在月末统一做结转。

1)计提分红时

借:利润分配——分配现金股利,贷:应付股利。

2)结转时

借:利润分配——未分配利润,贷:利润分配——分配现金股利。

3)发放时

借:应付股利,贷:银行存款,应缴税费——应交个人所得税。

九、基金分红估值

1)如果所投资基金前一估值日至估值日期间发生分红除权、折算或拆分,基金管理人应根据基金份额净值或收盘价、 单位基金份额分红金额、折算拆分比例、持仓份额等因素合理确定公允价值。

2)累计净值是该基金自发行成立以来的净值,包括了分红,拆分份额等。

公式:基金累计净值=基金净值+基金成立后份额的累计分红金额。

一只基金1000份,当前净值为1元,价值为1000元。公告分红,每份额分红0.2元,分红后单位净值下降为0.8元。现在基金价值为0.8*1000以及分红的0.2*1000, 加起来还是1000元。但持有的本金只有800,所以本金少了。

红利再投资份额=享受分红权益的基金份额×每基金份额派发红利金额÷除息日基金份额净值 基金单位净值=总净资产/基金份额

基金累计净值=基金净值+基金成立后份额的累计分红金额

累计单位净值的隐含假设为:发生分红时,投资者选择现金分红方式,投资者获得的现金分红金额无法再参与该基金的投资过程。基金的复权累计净值的意义在于,它统计出来分红再投资的收益。

3)基金盘中估值和净值为啥差异很大?

盘中估值是根据基金最新报告的持仓数据估算的,而定期报告显示的持仓是季度最后一天或半年度、年度最后一天的情况,并且定期公告不会马上披露,需要一些时间(比如季报需要15天、中报、年报可能需要2、3个月),所以我们看到的持仓信息是滞后的,这期间,基金可能已经进行了调仓;另外就是季报只披露前十大重仓股,并且部分基金前十大重仓股占比如果很低的话,估值就更不准确了。

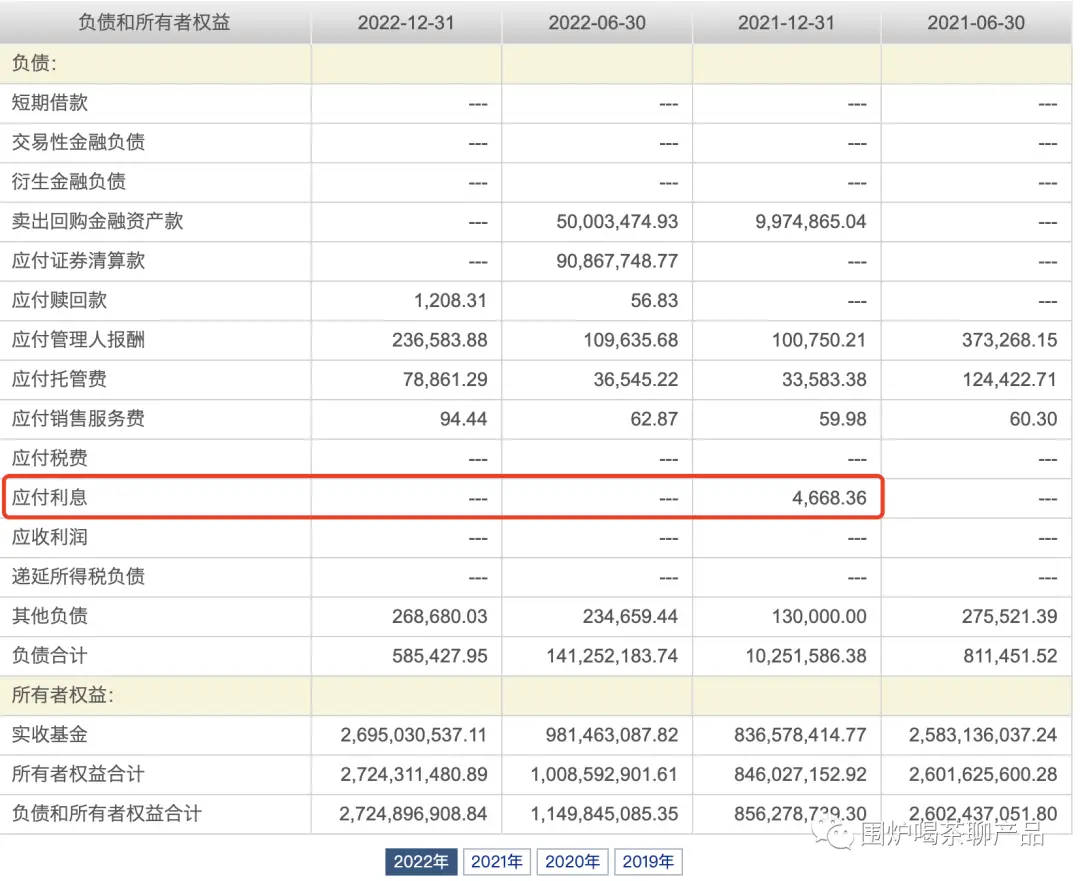

十、基金分红在财务报表上是怎么体现